Quattro domande ai mercati post CPI USA. E’ il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

L’utilizzo della statistica sui mercati finanziari è certamente al centro delle nostre riflessioni e dell’operatività sul fronte consulenziale, come ben sa chi legge regolarmente questa nota settimana7le. Tuttavia, esiste una differenza sostanziale tra la statistica intesa come ricerca di una persistenza nei numeri e la singola rilevazione statistica. La prima rappresenta il grado e la frequenza con cui un fenomeno si ripete, mentre la seconda rappresenta il singolo evento che, proprio perché statisticamente rilevante, può assumere un suo significato particolare.

Il perfetto esempio della differenza sopra descritta ben si può cogliere nell’attenta osservazione di quanto si è verificato sui mercati azionari nella giornata di giovedì, con la pubblicazione del dato relativo al Consumer Price Index negli Stati Uniti. Nonostante il dato sia stato nel complesso peggiore rispetto alle stime di consenso degli analisti, l’S&P500 ha dato vita ad una flessione superiore al 4% in preapertura dei mercati americani, salvo poi dar vita ad un rimbalzo, nel corso della stessa seduta, superiore al 5%, chiudendo la giornata in rialzo di oltre il 2%

Dal 1983 ad oggi ci sono state nove occorrenze in cui l’indice americano nella stessa seduta ha dato vita ad una flessione superiore al 2%, per poi chiudere al rialzo di oltre il 2%. L’ultimo caso è riferito alla seduta del 4 ottobre 2011: ancor più interessante è notare come occorrenze simili si siano verificate in tre casi nel corso del solo 2008. La significatività di un simile evento risiede nel fatto che questo genere di violenti movimenti di prezzo spesso si verificano in prossimità di minimi significativi dei mercati. È così anche in questo caso?

Un quesito così delicato richiede ha risposta necessariamente più articolata. Volendo quindi scomporre i livelli su cui articolare le risposte, possiamo identificare quattro domande chiave mediante le quali leggere l’impatto del dato di giovedì sui mercati finanziari.

- L’ultimo dato sull’inflazione americana ha in qualche modo messo in luce un miglioramento su questo fronte?

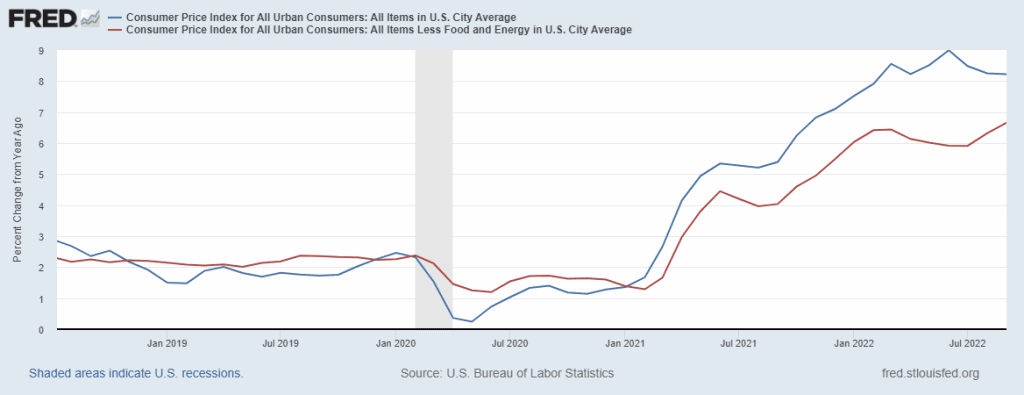

Il dato di giovedì ha evidenziato una flessione modesta dell’inflazione su base mensile e, soprattutto, un rafforzamento della componente “core”: il dettaglio certamente più penalizzante dell’ultima rilevazione.

Fonte: Fred

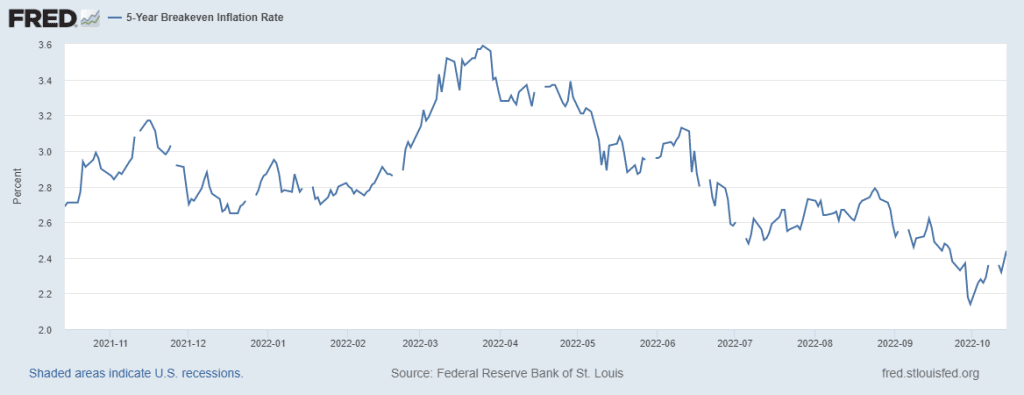

Su questo fronte, gli ultimi dati evidenziano anche un rialzo dei breakeven inflation rates a cinque anni, sia pur nel quadro di un dato che ha mostrato una costante flessione dopo il picco di marzo scorso. Possiamo quindi affermare che le ultime rilevazioni sull’inflazione ad oggi evidenziano un quadro perlomeno stazionario del fenomeno.

Fonte: Fred

- Sul fronte dei rendimenti e della dinamica dei tassi stiamo assistendo a segnali di un cambio di trend?

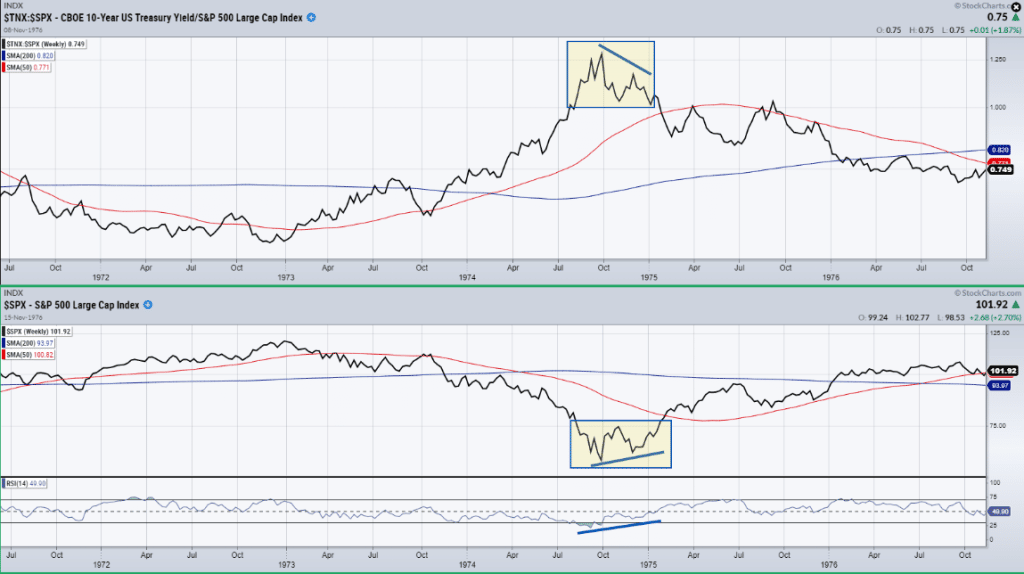

A questa domanda possiamo rispondere soprattutto se analizziamo la dinamica relativa di tassi e rendimenti rispetto al mercato azionario. Nello specifico, nel commento relativo alla settimana precedente, avevamo isolato le dinamiche di forza relativa tra i rendimenti dei Treasuries a dieci anni e l’S&P500, osservando come nel periodo 1972-1975 la flessione dei rendimenti si fosse accompagnata ad un bottom sull’S&P500.

10Y US Treasury Yield / S&P500 Large Cap Index – S&P500 Large Cap Index (1972-1975)

Come rileviamo, la dinamica dei rendimenti si erano accompagnati a segnali di accumulazione sull’indice americano. Il quadro attuale evidenzia le medesime divergenze rialziste del periodo preso precedentemente?

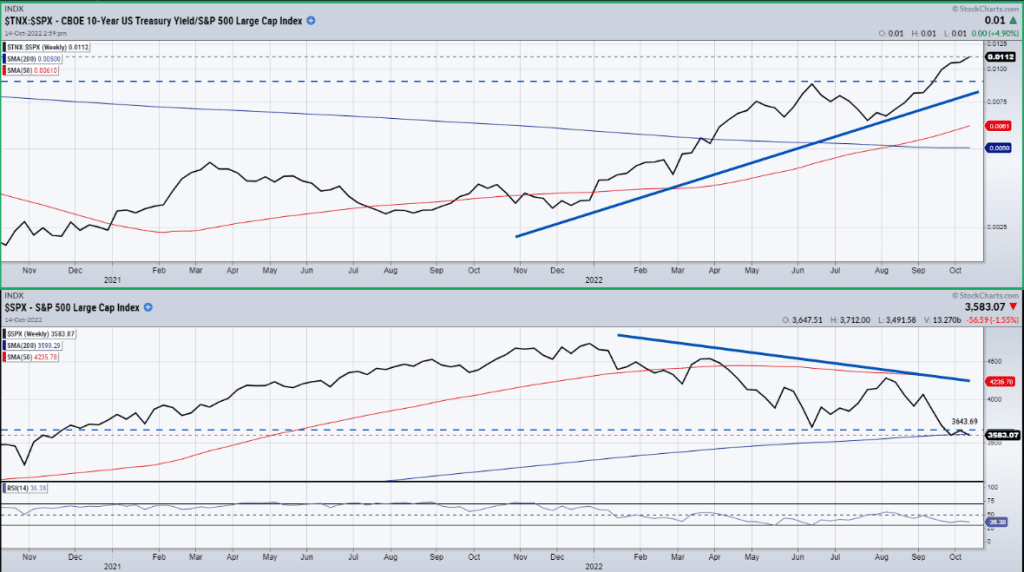

10Y US Treasury Yield / S&P500 Large Cap Index – S&P500 Large Cap Index (2021-2022)

Alla luce del nuovo massimo registrato nella forza relativa tra TNX e SPY, possiamo tranquillamente affermare che la risposta ad oggi è no e che, in base ai dati a nostra disposizione, non osserviamo alcun cambio di forza relativa che ci spinga a ritenere che il quadro sia mutato rispetto alla settimana precedente.

- Alla luce di quanto osserviamo sul mercato monetario, possiamo intravedere segnali di possibile prossimo cambio di direzione della politica della Fed (c.d. Fed Pivot)?

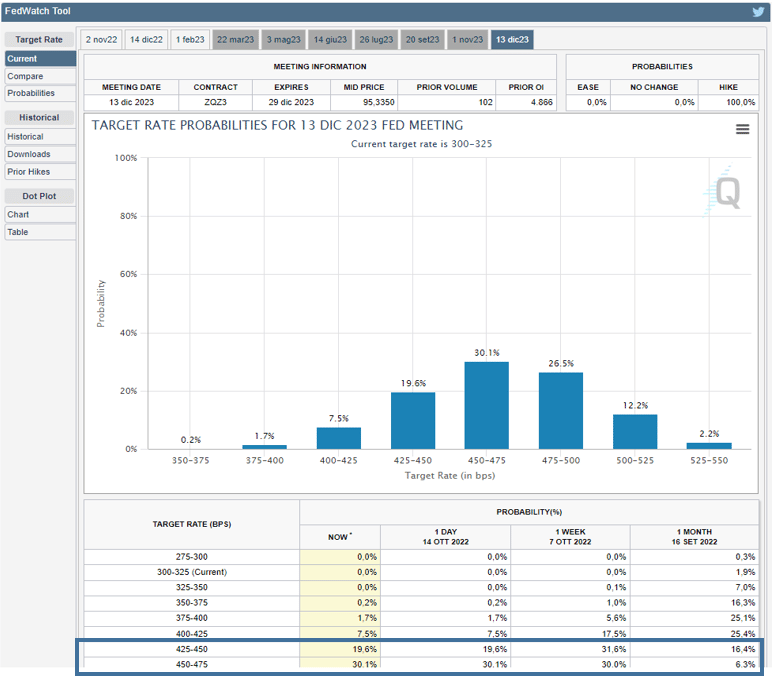

Su questo fronte il primo punto di osservazione è dato dai future sui Fed Funds, sui quali si osserva molto evidentemente come le probabilità di un taglio dei tassi nella seduta di Dicembre 2013 si sia ridotta rispetto alla settimana precedente: una conferma diretta di quanto gli ultimi dati implichino una Fed “hawkins” più di quanto non lo fosse solo alla fine della settimana precedente.

Fonte: FedWatch CME

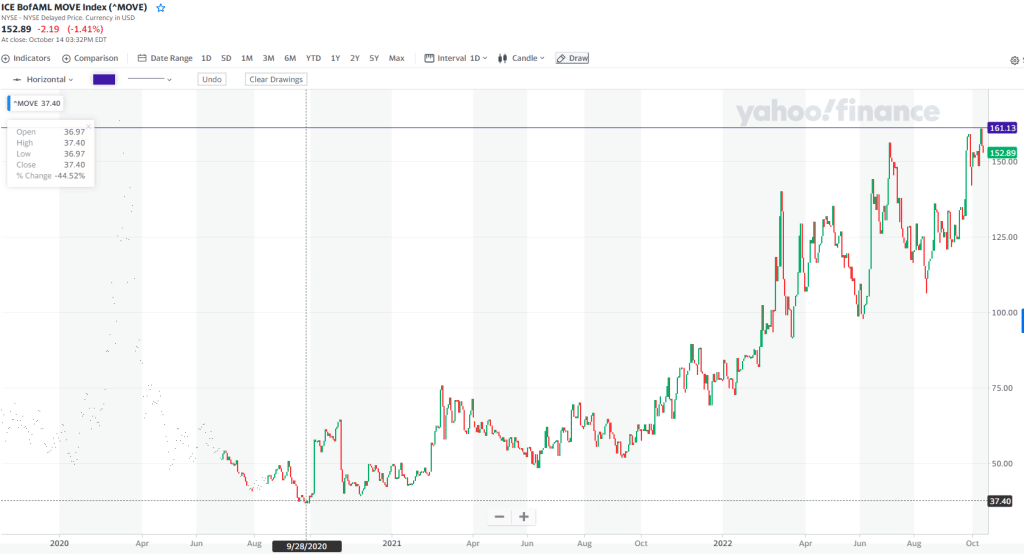

Il secondo livello di analisi viene dall’osservazione di quanto osserviamo dell’indice sulla volatilità implicita dei Treasuries, che questa settimana ha registrato nuovi massimi. Questa rilevazione, unita all’osservazione di una dinamica in correzione dei prezzi dell’obbligazionario, ci conferma che un cambio di politica monetaria della Fed, nonostante le crescenti pressioni esterne, non sia oggi scontato nei prezzi sul mercato monetario.

ICE BofAML MOVE Index (gennaio 2020-ottobre 2022)

- Si osservano segnali o set-up d’inversione dell’attuale trend dei mercati azionari?

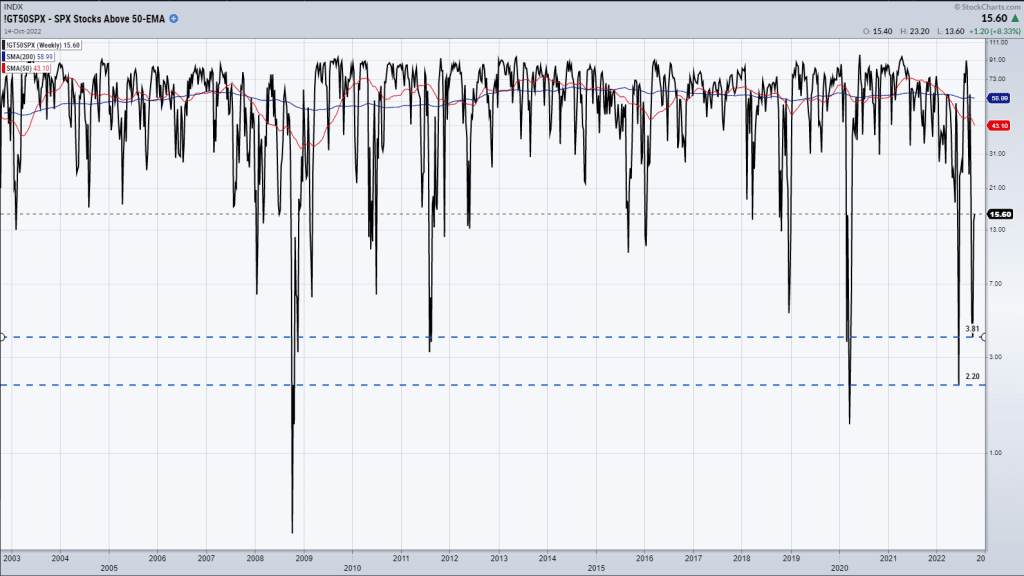

Partendo dagli indicatori sentiment, osserviamo come la percentuale di titoli che scambiano sotto la media mobile a 50 giorni è sui minimi dell’anno ma, tuttavia, non accenna a mostrare segnali di ripresa, mantenendo molte similitudini con la dinamica osservata nel 2008-2009.

% di titoli dell’S&P500 > 50-EMA (2002-2022)

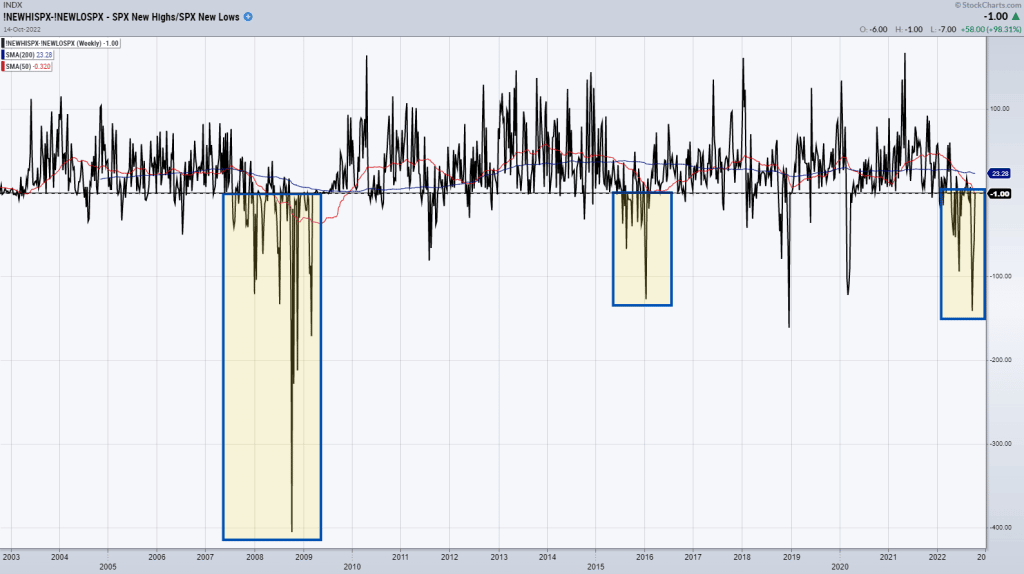

Una dinamica molto simile, tanto nella persistenza su valori molto depressi quanto sulla similitudine con il 2008-2009, la su osserva sulla differenza tra nuovi massimi e nuovi minimi sull’S&P500.

S&P500 New Highs – S&P500 New Lows Index (2002-2022)

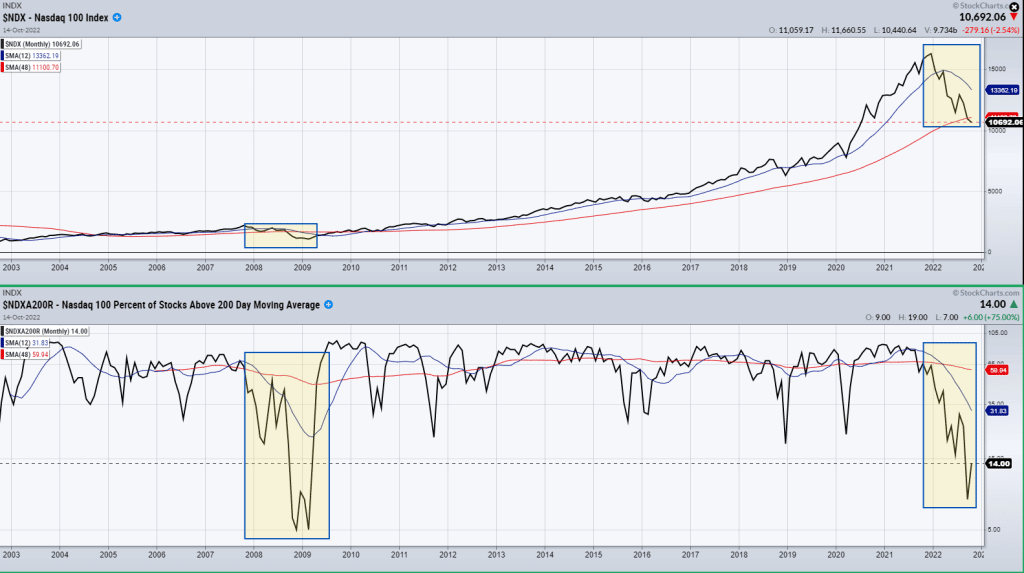

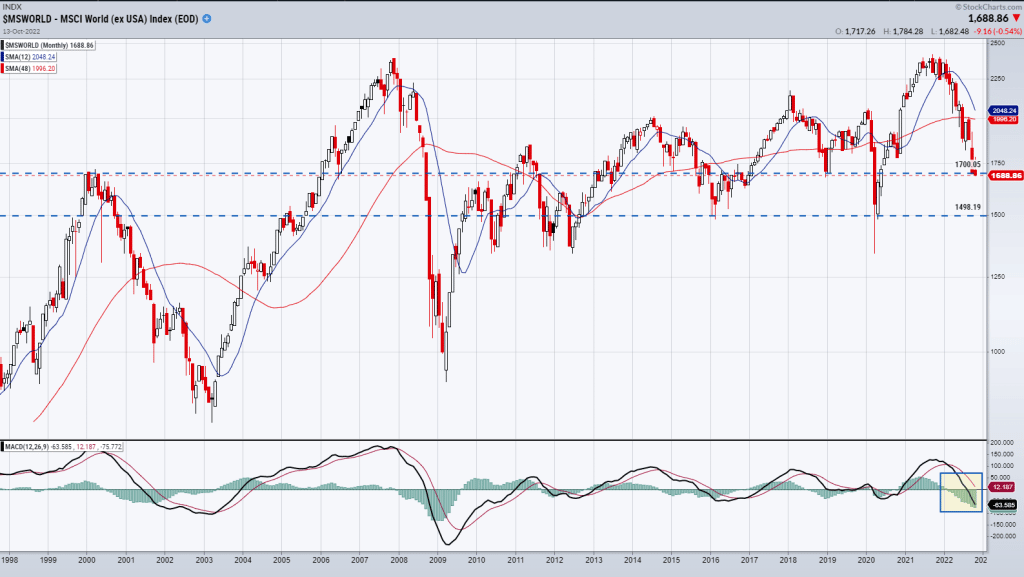

Muovendoci sul fronte delle dinamiche di prezzo, non possiamo che registrare la rottura di livello significativi di prezzi e supporti dinamici, tanto sugli indici americani quanto su quelli globali.

Nasdaq100 Index; Nasdaq100 % of stocks above 50 DMA (2002-2022)

MSCI World (ex-USA) Index (1995-2022)

Venendo alle conclusioni, dobbiamo ricordare che esiste sempre un altro lato per ogni medaglia, e che un anno come quello attuale rappresenta la maggior correzione di tipo cross asset osservata negli ultimi quarant’anni. Questo apre uno spazio importante di rendimento per i prossimi anni, in primis per gli investitori obbligazionari. Allo stesso tempo, l’osservazione incrociata di diversi data-set ci ricorda che il quadro generale non mostra ancora quei segnali costruttivi che, per quanto vorremmo vedere, non dobbiamo ricercare in un singolo dato. La nostra condizione di investitori ci impone di operare in una logica “buy and hold”: l’asset allocation dinamica fa in modo che non diventi “buy and hope”.