Estimated reading time: 9 minuti

I consumatori e le imprese statunitensi avvertono la pressione esercitata dall’aumento dei tassi e dei dazi, ma l’attività economica di base resiste. Se da un lato i dazi hanno causato tensioni commerciali, creando ostacoli a breve termine, dall’altro hanno spinto a un riallineamento nelle risposte politiche, generando opportunità a lungo termine. Di queste opportunità ce ne parla la dotta analisi di Paul Doyle, Responsabile azionario large cap Europa di Columbia Threadneedle Investments.

Introduzione

Le politiche commerciali dell’amministrazione Trump hanno rappresentato il catalizzatore delle correzioni di mercato da inizio anno, ma le dinamiche a cui abbiamo assistito riflettono fattori strutturali già in atto: divergenze nelle valutazioni, nei contesti di politica monetaria e fiscale, segnali di rallentamento dell’economia statunitense e un indebolimento della narrativa legata all’intelligenza artificiale. Nell’ultimo mese, sebbene Stati Uniti e Cina abbiano concordato tariffe più basse, anche se solo per 90 giorni, l’aliquota universale del 10% porta i dazi ai livelli più alti dagli anni Trenta.

Considerata l’incertezza che queste politiche commerciali e tariffarie generano per le imprese, unitamente al maggiore pessimismo dei consumatori statunitensi, le probabilità di recessione sono aumentate. I dati preliminari dell’indagine sulsentimentdei consumatori dell’Università del Michigan indicano aspettative di inflazione a un anno del 5% e a sei-dieci anni del 4%. Non proprio quello che la Fed vorrebbe sentirsi dire.

Consumi privati

I consumi privati rappresentano l’80% della crescita statunitense dal 2020, e dal 2022 le importazioni negli Stati Uniti sono esplose. Ciò nonostante, nel 2024 la spesa dei consumatori ha iniziato a rallentare. Il GDPNow della Fed di Atlanta relativo al 1° trimestre 2025 ha evidenziato un andamento piatto, un trend che trova riscontro anche nelle indagini sulla fiducia dei consumatori. L’incertezza sui dazi e la correzione azionaria difficilmente risolleveranno il sentiment dei consumatori, rafforzando la minaccia di stagflazione. Le politiche commerciali sono state senza dubbio la causa scatenante del crollo dei listini, ma anche l’incertezza ha generato nervosismo tra i dirigenti d’azienda. L’indagine del National Federation of Independent Business (NFIB) sulle piccole imprese mostra che solo il 13% intende aumentare la spesa in conto capitale e anche i dati sui piani di spesa rilevati dalle indagini regionali della Fed segnalano un calo.

Rendimenti obbligazionari

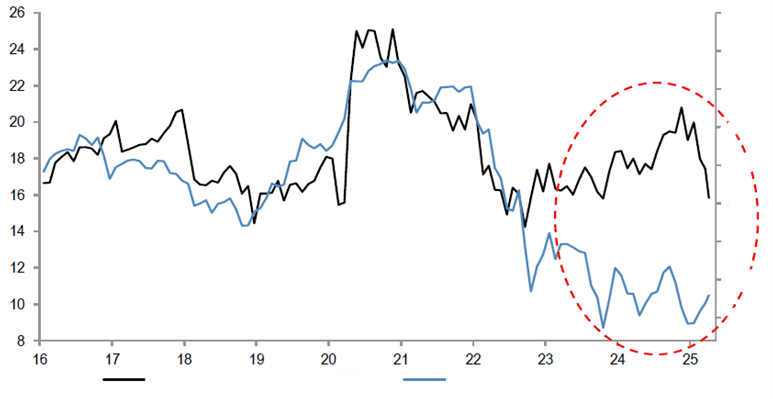

I rendimenti obbligazionari tendono a scendere durante le recessioni, ma con l’inflazione ancora presente allentare la politica monetaria diventa più complicato. Gli investitori esteri detengono attualmente il 30% dei Buoni del Tesoro USA, ma i dazi li rendono diffidenti. Il deficit di bilancio si è aggirato intorno al 6%-7% per alcuni anni, nonostante la piena occupazione; oggi dovrebbe scendere al 3% affinché il rapporto debito/PIL si stabilizzi, uno scenario poco probabile, visti i tagli fiscali previsti, e una recessione non farebbe altro che aggravare ulteriormente il disavanzo. Per quanto riguarda le azioni, le valutazioni statunitensi sono ancora molto lontane dai minimi. Hanno raggiunto un rapporto prezzo/utili prospettico di 13,5 volte nel momento peggiore della pandemia e inferiore a 9 volte nel momento più critico della crisi finanziaria mondiale. Il P/E delle azioni statunitensi è attualmente di 20 volte, il che presuppone una crescita degli utili a doppia cifra quest’anno (Fig.1).

Le recessioni

Le recessioni, che solitamente riducono i profitti del 20% negli Stati Uniti, e30% in Europa, iniziano in genere quando le economie si trovano in una situazione vulnerabile e si verifica uno shock. Una guerra commerciale costituisce uno shock di questo tipo: i dazi causano un aumento dei prezzi e un calo dei redditi, mentre l’inflazione riduce il margine di manovra per tagliare i tassi. A causa del ritardo dell’inflazione nell’ultimo decennio, il deflatore della spesa per consumi personali (PCE) durante il primo mandato di Trump era del 6% inferiore al livello che avrebbe dovuto raggiungere (se l’inflazione fosse stata del 2% dopo la crisi finanziaria globale). L’inflazione è ora dell’1,2% al di sopra del suo livello tendenziale. La Fed non può permettere che le aspettative di inflazione si disancorino. Dal momento che l’80% del commercio globale riguarda beni primari, intermedi e strumentali, i dazi faranno salire i costi dei fattori produttivi e ridurranno i profitti, aumentando i costi complessivi. Le preoccupazioni legate ai dazi hanno intensificato la correzione di azioni e obbligazioni, inasprendo le condizioni finanziarie. Una recessione negli Stati Uniti, qualora si verifichi, difficilmente si rivelerà profonda, perché il settore privato non presenta squilibri paragonabili a quelli della crisi finanziaria mondiale. I problemi sono più gravi nel settore pubblico: i costi del debito pubblico sono decisamente aumentati rispetto al primo mandato di Trump. Ridurre il deficit sarà difficile dal punto di vista politico e impossibile se gli stabilizzatori automatici devono contrastare una recessione.

Europa

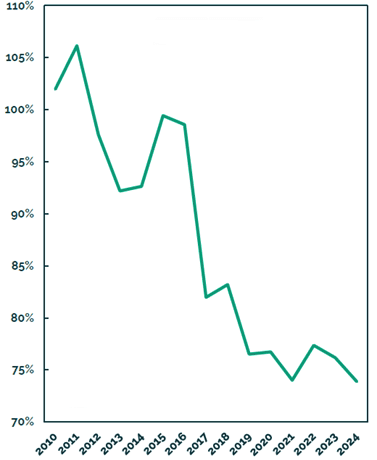

A causa degli ostacoli alle attività di fusione e acquisizione in Europa, le aziende della regione non sono riuscite a contrastare l’egemonia di quelle statunitensi. Se nel 2010 le operazioni in Europa superavano quelle degli Stati Uniti, oggi sono inferiori del 25% (Fig.2). La situazione deve cambiare se le aziende europee vogliono raggiungere dimensioni di scala. Anche se i dazi statunitensi sui beni europei sono stati dimezzati rispetto al 20% proposto, al 10% sono ancora nove volte superiori a quelli di inizio anno. Le esportazioni di automobili, dal canto loro, sono ancora soggette a un dazio del 25%.

Inoltre, i dazi punitivi nei confronti della Cina hanno messo sotto pressione il terzo partner commerciale dell’Europa. Ciò significa che i beni cinesi precedentemente destinati al mercato statunitense sono stati reindirizzati verso l’Europa, generando deflazione, anche prima che le condizioni finanziarie si inasprissero con l’apprezzamento dell’euro, che da dicembre ha registrato un aumento del 10% rispetto al dollaro.

Considerata l’attuale imprevedibilità degli Stati Uniti, l’Europa deve approfondire altri legami commerciali, in particolare con il Regno Unito e la Svizzera. Le barriere non doganali tra i paesi europei, che equivalgono a una tassa del 44% sulle merci e a una del 110% sui servizi, sono un punto centrale. Ciò non basterà a salvare l’Europa nel breve termine, ma rafforzerà l’attrattiva di un investimento nelle azioni europee: riforme strutturali, maggiore integrazione del mercato unico e rinnovato sostegno monetario e fiscale.

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.