Le attuali quotazioni del mercato azionario rappresentano un buon punto d’ingresso? Oppure siamo nel mezzo di una correzione, o ancora peggio, all’inizio di un mercato ribassista?

Ospitiamo qui sotto l’analisi settimanale curata da Edoardo Fusco Femiano, fondatore di DLD Capital SCF.

La settimana appena conclusa ci porta in dote diverse indicazioni circa quella che potrebbe essere la futura evoluzione sui mercati azionari: questo nonostante, alla chiusura delle cinque sedute, l’avanzamento netto per gli indici azionari sia stato nel complesso irrilevante. Al contrario, prosegue il bear market del comparto obbligazionario ed anche il petrolio ha chiuso in forte flessione rispetto alla settimana precedente.

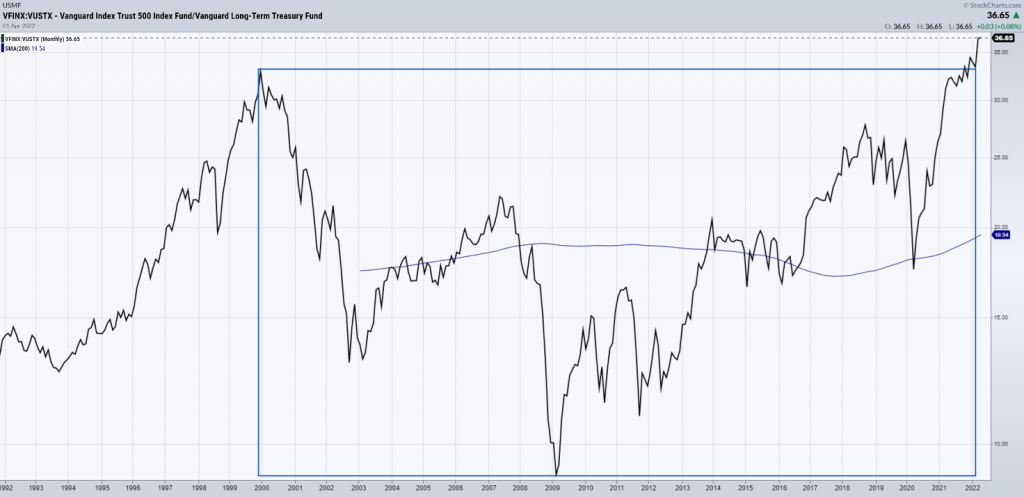

Come menzionato, gli internals del mercato azionario ci hanno fornito diverse indicazioni di sentiment, ma, in primis, ha senso partire da una rapida sintesi del quadro generale. Nell’analisi pubblicata il 21 novembre scorso, avevamo sottolineato come la sovra performance del mercato azionario rispetto a quello obbligazionario fosse arrivata sui massimi degli ultimi 21 anni, evidenziando la presenza di condizioni generali per l’avvio di un nuovo trend secolare. A distanza di alcuni mesi tale evidenza continua a rafforzarsi.

Vanguard Index Trust 500 Index Fund / Vanguard Long-Term Treasury Fund

Come evidenzia il grafico, la forza relativa tra S&P500 e Treasuries USA si è spinta sui massimi dall’anno 2000, superandoli e confermando come gli investitori continuino ad essere compratori marginali di azionario piuttosto che di obbligazionario. Un uso migliore dei termini può aiutarci a descrivere meglio il quadro generale: sul mercato azionario abbiamo assistito ad una correzione, ossia ad una flessione nel quadro di un trend rialzista, mentre sul mercato obbligazionario siamo in un downtrend di cui, ad oggi, non si intravede ancora la fine.

TLT iShares 20+ Year Treasury Bond ETF

La distinzione tra mercato in correzione e downtrend è meno sottile di quanto si pensi e, soprattutto, è interessante porsela in relazione a quanto si osserva sui mercati azionari. In particolare, un simile interrogativo può aiutarci a comprendere in che misura il rialzo dell’ultimo mese sia, appunto, il rimbalzo di un mercato in downtrend o, diversamente, il minimo di una correzione di un mercato rialzista. Come anticipato, gli internals degli indici azionari possono aiutarci a trovare una risposta in termini probabilistici.

Una prima indicazione ci viene dal Rydex Ratio, ossia da quell’indicatore di sentiment che considera il rapporto tra i fondi che sono short sul mercato azionario USA e quelli che sono long. Come osserviamo, i massimi relativi degli ultimi dieci anni dell’indice si sono sempre associati a minimi di periodo dell’S&P500 (2011, 2012, 2015, 2016, 2019, 2020) e lo stesso massimo, in area 65,8, si è osservato recentemente.

Rydex Ratio – Bear/Bull Funds; S&P500 Large Cap Index

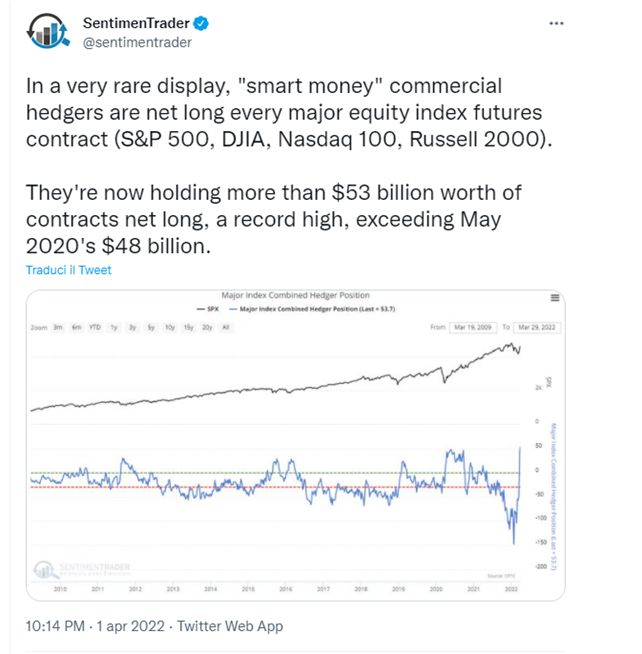

Una conferma in questo senso ci viene anche dall’account Twitter di Sentiment Trader (@SentimentTrader) che ha recentemente riportato i dati del COT report di questa settimana, evidenziando come gli investitori istituzionali siano tornati ad avere una posizione netta rialzista sulla maggior parte degli indici azionari americani.

@SentimentTrader

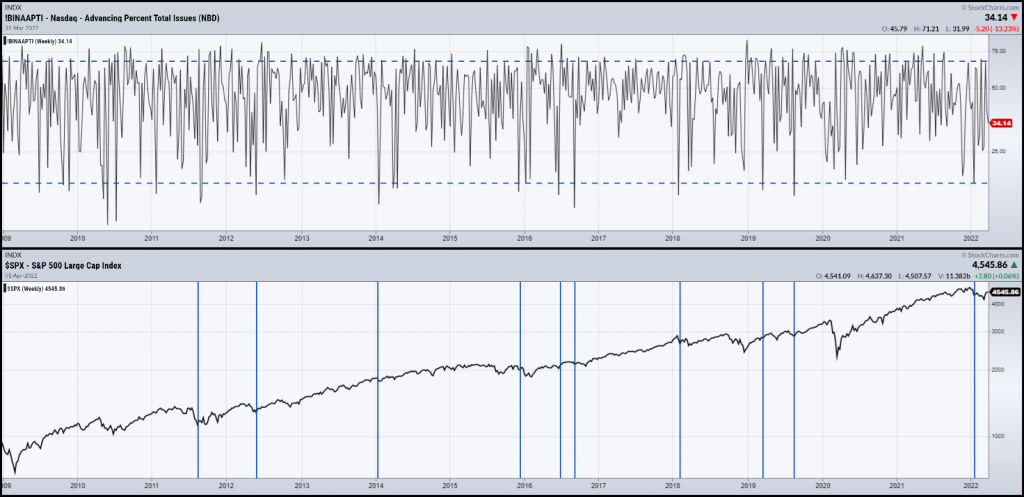

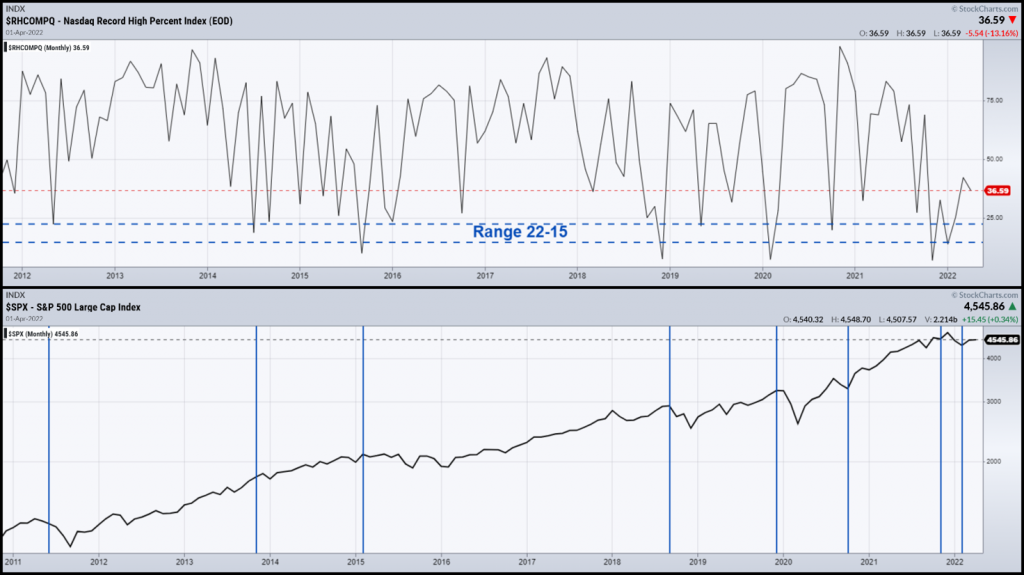

In questo senso, un’altra conferma ci viene dal confronto tra il numero percentuale di nuovi massimi delle ultime 52 settimane dei titoli del Nasdaq e la dinamica dell’S&P500. Tuttavia, in questo caso l’indicazione è meno netta rispetto al raffronto precedente. Nello specifico, negli ultimi dieci anni l’indice si è mosso nel range compreso tra il 22% ed il 15% per otto volte ma, tuttavia, nel 2019 e 2020 dopo i minimi dell’indice sono seguiti nuove correzioni e minimi di prezzo. Quale informazione ci porta in dote questa osservazione grafica? Tra poco ci arriveremo.

Nasdaq Record High Percent Index; SPX – S&P 500 Large Cap Index

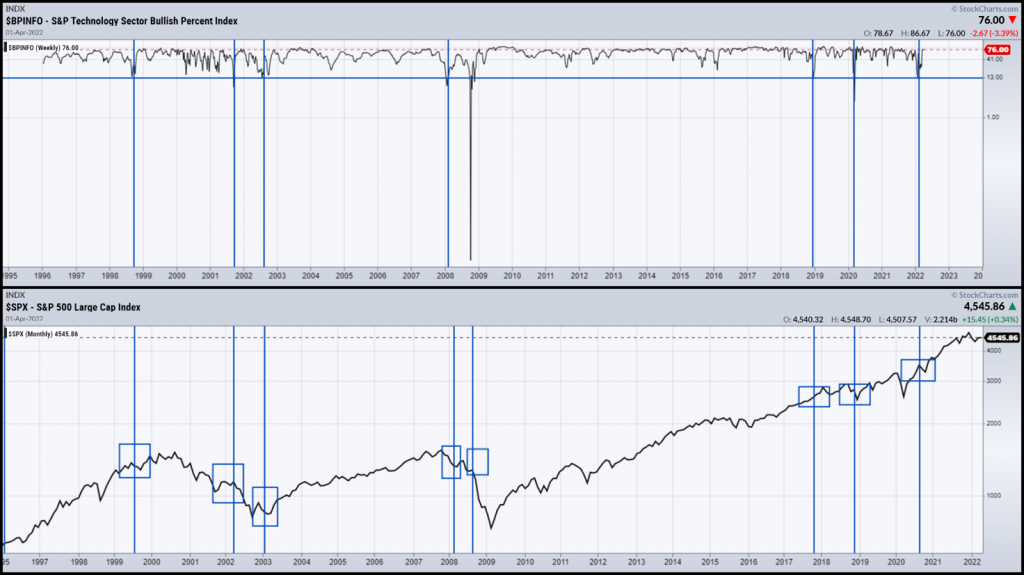

Un raffronto simile può essere fatto anche al livello di singoli settori ed estendendo temporalmente il nostro arco di osservazione, nello specifico dal 1995 ad oggi. In questo caso mettiamo a confronto il Bullish Percent Index relativo al settore tecnologico, ossia la percentuale di titoli del settore che hanno registrato un segnale di acquisto, e l’S&P500. Anche in questo caso osserviamo come alcuni minimi dell’indicatore si siano rilevati minimi dell’indice, mentre altri si siano rivelati prodromici alla formazione di nuovi minimi decrescenti dell’S&P500.

A questo punto ha senso domandarsi: quali indicazioni riusciamo ad estrarre dal confronto tra l’S&P500 e questi diverse declinazioni degli internals dei mercati e, in aggiunta, perché utilizzarne più di uno?

La seconda domanda è quella a cui è più semplice fornire una risposta: sui mercati finanziari frequentemente abbiamo bisogno di osservare gli stessi dati da una diversa angolazione e solo una convergenza negli studi che effettuiamo ci fornisce un vantaggio probabilistico nella nostra operatività. Quanto alla prima, è piuttosto evidente che gran parte di questi indicatori assumono validità analitica in relazione allo stato dei mercati in quella fase. Nello specifico, nel quadro di un uptrend i minimi dell’indicatore si sono rivelati occasioni d’acquisto mentre, al contrario, nei downtrend sono stati seguiti da nuovi minimi decrescenti di prezzo. In questo senso è quindi fondamentale che, a fronte della dinamica osservata sugli indicatori di sentiment, i prezzi forniscano la conferma di un ritorno al trend primario.

Se quindi questa è la relazione, l’ovvia domanda è se oggi gli indici azionari siano ancora in uptrend o meno: la riposta è sì ma prendiamoci la cura di argomentarlo meglio.

Il grafico sottostante riporta l’andamento dell’S&P500 dal 2004 ad oggi. Come osserviamo, le inversioni su forti ipervenduto di MACD, un indice di convergenza delle medie mobili, hanno negli anni identificato minimi significativi dell’indice.

SPX – S&P500 Large Cap Index

Il MACD su base settimanale e su base mensile offrono segnali contrastanti: incoraggiante su base settimanale, meno su base mensile.

A questo punto siamo nella condizione di rispondere con maggior consapevolezza sulla natura di questo rimbalzo: ad oggi vi sono maggiori le probabilità che i mercati abbiano formato un minimo di periodo e che si torni in uptrend piuttosto che ad una fase di correzione e di nuovi test dei minimi. Tuttavia, il minimo decrescente del MACD su base mensile serve a ricordarci l’importanza di restare flessibili rispetto ad uno scenario che, per definizione, resta ancora fluido.

Volendo infine restringere il nostro sguardo al contesto più immediato, un ulteriore elemento di sostegno al mercato azionario viene dal ritorno della volatilità su livelli decisamente più contenuti, con il Vix che è sceso sotto la media mobile a 200 giorni per la prima volta da circa un anno.

VIX – Volatility Index – New Methodology

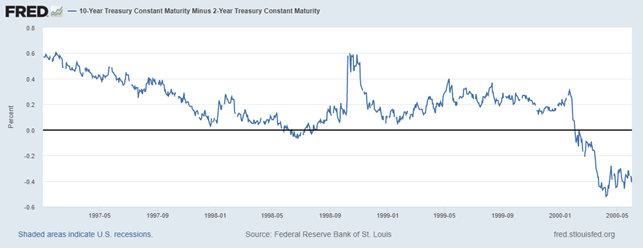

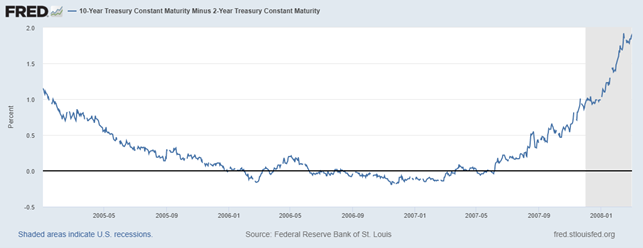

L’altro tema sotto stretta osservazione resta la dinamica dei tassi e, in particolare, l’avvenuta inversione della curva dei tassi. Sul punto, ci siamo espressi nelle settimane precedenti e vale la pena di ricordare che non esiste una corrispondenza temporale tra il momento in cui si verifica l’inversione della curva, quello in cui si formano massimi di mercato e l’inizio di una correzione: basti pensare che, nel 2000, sono passati 668 giorni tra il giorno dell’inversione della curva e il massimo del mercato azionario (24 Marzo 2000) e, nel 2008, i giorni sono stati 651 (9 Ottobre 2007).

10 Year Treasury Constant Maturity Minus 2 Year Treasury Constant Maturity (1997- 2000)

10 Year Treasury Constant Maturity Minus 2 Year Treasury Constant Maturity (2004- 2008)

Sempre sul piano dei tassi d’interesse, è interessante sottolineare che, nonostante il recente rialzo dei tassi da parte della Fed, gli spread sul comparto high yield siano addirittura scesi nell’ultima settimana.

ICE BofA US High Yield Index Option-Adjusted Spread

Conclusioni:

- Sulla base delle ultime evidenze, gli internals dei mercati azionari hanno assunto nuovamente un’impostazione costruttiva: a questo punto è necessario che i prezzi seguano e forniscano una conferma in questo senso.

- Questo 2022 si conferma complesso sul piano del posizionamento ed è probabilmente destinato ad essere di transizione rispetto al 2023.

- I temi dell’inflazione, del conflitto in Ucraina e del cambio di politica monetaria da parte delle banche esistono non da oggi, sono ben note agli investitori e, tuttavia, non hanno impedito a quest’ultimi di generare i segnali di acquisto che abbiamo appena osservato.

- Il cambio di scenario osservato nelle ultime settimane è evidente ma resta di tipo probabilistico: non esistono certezze ma solo maggiori probabilità che uno scenario si verifichi rispetto ad un altro.

- È fondamentale mantenere un approccio massimamente flessibile, senza personali assunzioni, circa l’evoluzione del quadro di mercato: continuiamo ad operare in funzione delle informazioni che i mercati ci forniscono.