Banche centrali presto a un bivio. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

Con l’inizio del mese di ottobre siamo entrati nell’ultimo trimestre di quello che verosimilmente è stato l’anno peggiore per molte generazioni di investitori, sia pur adeguatamente diversificati: la perdita di qualsiasi capacità di decorrelazione tra azionario ed obbligazionario trova il suo ultimo precedente nel decennio 1970-80 e, come abbiamo più volte sottolineato, la rottura di alcuni trend secolari sul mercato obbligazionario è un fenomeno rispetto al quale qualsiasi money manager deve interrogarsi profondamente.

In questo contesto, le banche centrali, e la Fed in primis, iniziano a fronteggiare le prime critiche, nella consapevolezza oramai generalizzata che le politiche monetarie restrittive andranno avanti fino a quando la scelta non sarà tra combattere l’inflazione e combattere una recessione più o meno incombente: in quel caso, il mandato duale di crescita economica e stabilità dei prezzi dovrà trovare un suo equilibrio. Recentemente, alcune indicazioni in questo senso sono arrivate dalla Bank of Australia e della Bank of England.

Fonte: Wall Street Journal, Reuters, Financial Times

In un quadro simile, la correzione sperimentata sugli indici azionari nella giornata di venerdì, a seguito della pubblicazione di buoni dati sul mercato del lavoro negli Stati Uniti, è un perfetto esempio di quanto i mercati finanziari siano fondamentalmente uno strumento di stima degli scenari futuri e solo in minima parte uno di valutazione dello stato attuale dei valori economici.

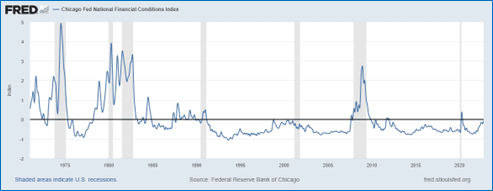

Se quindi il sistema economico nel suo complesso mostra ancora una discreta solidità, quello finanziario evidenzia le ovvie fragilità di un costo del denaro che sta diventando sempre più insostenibile per economie estremamente indebitate come quelle dei paesi sviluppati.

Fonte: Chicago Fed National Financial Conditions Index

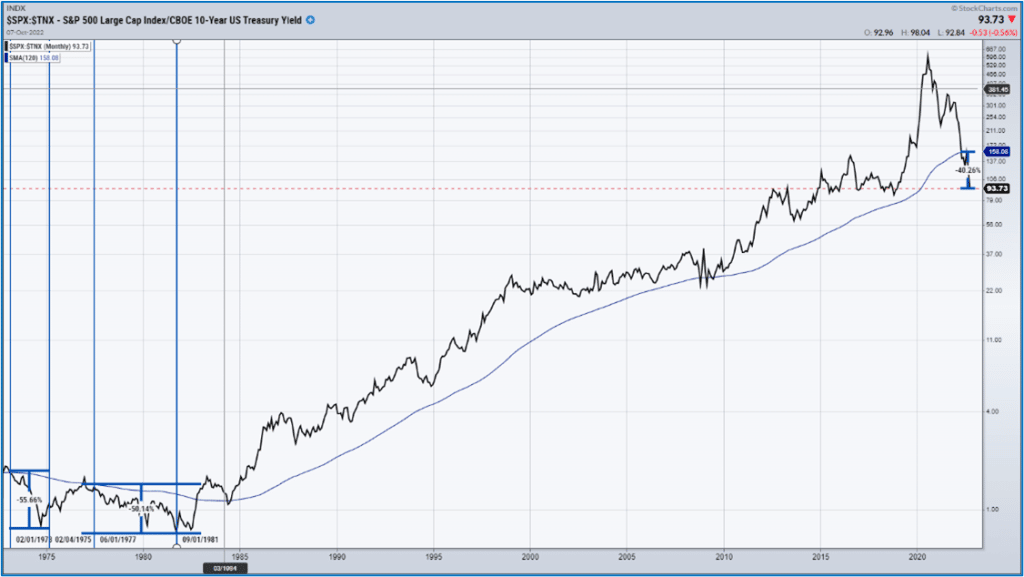

In un contesto economico oramai così condizionato dalle condizioni finanziarie, è quindi più che doveroso in questa fase indagare con maggior profondità la relazione tra dinamica dei tassi d’interesse e mercati finanziari nel loro complesso. La prima dimensione su cui sviluppare questo ragionamento, quasi naturalmente, è nel legame tra i rendimenti dei Treasuries USA a dieci anni e l’S&P500.

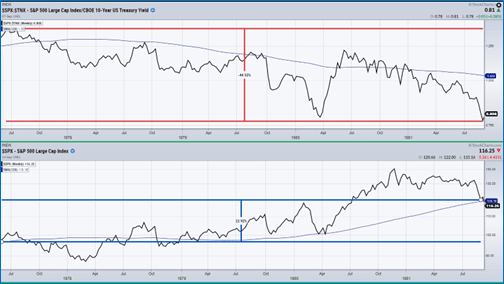

Il grafico sottostante illustra la forza relativa tra S&P500 e rendimenti dei Treasuries dal 1970 ad oggi. Nello specifico, possiamo osservare come in tre singole circostanze (1973-1975, 1977-1981 e 2022) questo grafico abbia scambiato sotto la media mobile a dieci anni.

S&P500 Large Cap Index / CBOE 10 Year US Treasury Yield (1970-2022)

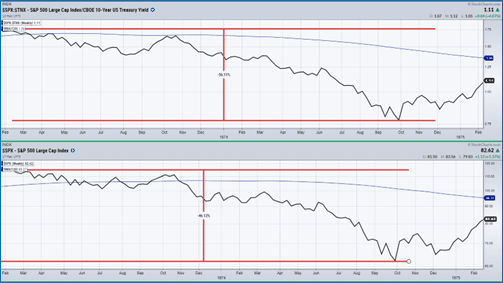

La domanda più ovvia è quindi: come si è comportato l’S&P500 nelle due circostanze precedenti al 2022?

Con riferimento al periodo febbraio 1973-febbraio 1975, la correlazione tra sovraperformance dei rendimenti dei Treasuries e drawdown dell’indice americano è piena, al punto di raggiungere un punto d’inversione di fatto in contemporanea.

S&P500 Index / CBOE 10 Year US Treasury Yield (febbraio 1973-febbraio 1975)

Sulla base di questa osservazione, potremmo affermare che all’aumentare del costo del denaro, le valutazioni sul mercato azionario correggono in misura proporzionale. Osserviamo ora quanto accaduto nel periodo giugno 1977-settembre 1981.

S&P500 Index / CBOE 10 Year US Treasury Yield (giugno 1977-settembre 1981)

Contrariamente a quanto osservato nel primo caso, l’S&P500 nello stesso periodo ha messo a segno una performance del 24%, pari a circa un 6% all’anno su un orizzonte di quattro anni: non una performance straordinaria ma certamente una decisa inversione di trend rispetto a quanto osservato nella prima osservazione.

L’evidenza complessiva ci impedisce quindi di affermare che esiste una stabile correlazione inversa tra costo del denaro, e relativi rendimenti obbligazionari, e performance dell’indice più rappresentativo del mercato azionario americano. In altri termini: l’aumento del costo del denaro rappresenta forse un elemento di instabilità per i mercati azionari, ma non si va oltre questo.

Il passo successivo in questa logica di ragionamento è domandarsi: quali asset hanno ben performato o meglio performato in un contesto di tassi d’interesse in rialzo?

Una prima opzione è rappresentata dal comparto delle materie prime. Per ragioni logiche e contestualizzazione storica abbiamo accorpato i due periodi in un continuum che va febbraio 1973 a settembre 1981.

S&P500 Index / 10 Year UST Yield (febbraio 1973-settembre 1981) / CRB Index

Come osserviamo, lungo un arco di oltre otto anni, l’indice CRB, il principale benchmark rappresentativo del comparto delle materie prime industriali, ha prodotto una performance cumulata del 96%: un risultato notevole, a fronte di un S&P500 che sullo stesso orizzonte di tempo è risultato sostanzialmente invariato.

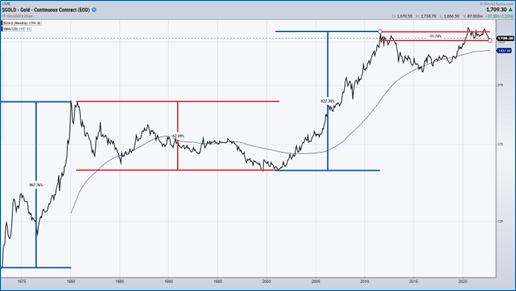

Un’altra opzione è la verifica della performance dell’oro nello stesso periodo.

S&P500 Index / 10 Year UST Yield (febbraio 1973-settembre 1981) / Gold

Con una certa sorpresa, nello stesso periodo la performance cumulata dell’oro è stata vicina al 585%, un rendimento fuori da qualsiasi norma su un orizzonte temporale di soli otto anni. A complemento di quest’osservazione, è altresì doveroso precisare che l’oro negli ultimi cinquant’anni ha alternato lunghi cicli di performance straordinarie a periodi altrettanto lunghi di performance molto negative.

Gold Continuous Contract (1973-2022)

Una performance molto simile è stata anche osservata dall’argento, con la non trascurabile annotazione che lo stesso, nel periodo considerato, è andato incontro ad un drawdown di oltre il 70%, precisamente dal gennaio 1980 al marzo 1981.

Le conclusioni della nostra verifica possono quindi portarci a una serie di considerazioni più ponderate: le fasi di forti rialzi dei tassi portano con loro una maggior instabilità del mercato azionario. Per contro, le materie prime, tanto quelle industriali quanto i metalli preziosi, hanno più compensato la sottoperformance del mercato azionario.

In questo senso, una precisazione è d’obbligo: la teorica sostituzione dell’esposizione sul mercato azionario con una sulle materie prime è un’operazione tutt’altro che semplice, per una serie di motivi: in primis, la volatilità delle materie prime è storicamente molto superiore a quella degli indici azionari. Secondariamente, la maggior volatilità implica una scarsa persistenza dei relativi trend rialzisti sullo strumento. Le conseguenze per i clienti privati potrebbero quindi essere un rialzo della volatilità complessiva dei portafogli: un rischio che non può essere sottovalutato e che invece richiede un’attenta gestione della posizione da parte del money manager incaricato.

Tornando al contesto attuale, e venendo alle conclusioni, il processo di test dei minimi di giugno è ancora in divenire. Tuttavia, l’elemento maggiormente preoccupante è la convergenza di performance tra mercato obbligazionario ed azionario, con il primo che, paradossalmente, vive una fase di correzione ancor più decisa rispetto al secondo.

Operiamo in un mercato che resta molto data-driven (mercato del lavoro, inflazione e dati macro in generale) e nel quale le condizioni in positivo o in negativo possono cambiare molto rapidamente. In un contesto simile, le banche centrali potrebbero essere costrette nel prossimo futuro a posizionarsi a difesa del ciclo economico e non solo della stabilità dei prezzi. Detto questo, le similitudini tra questo periodo e gli anni Settanta ci ricordano che, indipendentemente dall’azione delle banche centrali, siamo entrati in una fase diversa rispetto a quella degli ultimi dieci anni, dove le attese di rendimenti e correlazioni e la relativa gestione dei rischi deve essere profondamente rivista.