Fabrizio Quirighetti, CIo Head of Multi-Asset di Decalia AM, illustra la sua view sulle principali monete mondiali e sull’andamento previsto per i prossimi mesi: ecco quindi il focus sulle valute per il 2022.

EUR vs. USD: manteniamo una preferenza strategica per il biglietto verde. Il motore di spinta è stata la svolta hawkish della Fed da giugno, quando i membri della Fed hanno iniziato a pensare al tapering. Ultimamente l’influenza della politica monetaria è aumentata ulteriormente, in quanto il mercato del lavoro statunitense sta guarendo molto più velocemente del previsto (l’ultimo rapporto sull’occupazione è stato più solido di quanto non lasciasse intendere il deludente resoconto delle buste paga) e l’inflazione si è dimostrata di carattere transitorio per troppo tempo, oltre che troppo alta ora per essere ignorata.

A giugno siamo diventati più ottimisti sul biglietto verde, ribaltando la nostra precedente posizione negativa sul dollaro (all’inizio dell’anno pensavamo che la Fed sarebbe rimasta molto indietro rispetto alla curva). Ricordiamo che 12 mesi fa, alcuni analisti pensavano addirittura che la Fed avrebbe dovuto utilizzare il controllo della curva dei rendimenti per mantenere condizioni finanziarie particolarmente accomodanti. Paradossalmente, le condizioni finanziarie si sono allentate addirittura molto più del previsto: dubito che ci sia qualcuno al mondo che abbia previsto che avremmo finito l’anno con un’inflazione vicina al 7% mentre allo stesso tempo il rendimento degli UST 10y era ancora intorno all’1,5%!

Può sembrare controintuitivo, ma i tassi reali USA sui TIPS sono meno negativi dei tassi reali UE. I primi si sono stabilizzati (a causa della svolta hawkish della Fed), mentre i secondi possono scendere ulteriormente se la BCE mantiene una posizione (troppo) dovish (per troppo tempo).

Cosa più importante, guardando al futuro, la Fed ora non ha assolutamente alcuna ragione valida per procrastinare, data l’attuale tenuta del mercato del lavoro e un’inflazione che tenderà a rimanere strutturalmente sopra il 2% (la nostra opinione è che l’inflazione scenderà l’anno prossimo, ma sarà ancora intorno al 3% nel dicembre 2022). È totalmente diverso dal decennio precedente quando l’inflazione era “strutturalmente” sotto il 2% e il mercato del lavoro non era così rigido.

Gli altri fattori che contribuiscono alla forza del dollaro o alla debolezza dell’euro sono le differenze nella situazione sanitaria (attualmente si sta deteriorando più velocemente nell’EZ che negli USA, mentre gli USA si dimostreranno probabilmente più pragmatici/meno restrittivi dell’EZ) e il differenziale di crescita (l’economia USA sta finendo l’anno con un botto, mentre la crescita dell’EZ sta in qualche modo rallentando dopo una crescita impressionante nel Q2 e Q3).

Per il momento, i fattori strutturali come le traiettorie di deficit/debito e il deficit esterno/bilanci di conti correnti sono stati relegati in secondo piano… forse perché non ci sono stati (e non ci sono aspettative su) cambiamenti significativi in queste traiettorie.

Quindi ci si aspetta che l’USD rimanga forte contro l’EUR l’anno prossimo, visti i commenti qui sopra. Tuttavia, gran parte di questo è già quantificato… Di conseguenza, se la situazione sanitaria/economica si deteriora improvvisamente negli Stati Uniti e/o la Fed non normalizza la sua politica monetaria così velocemente come previsto, potrebbe esserci un’inversione (a breve termine). Una BCE più accanita potrebbe anche sostenere il cambio della moneta unica europea.

Ecco la mia classifica delle valute per il 2022:

1) USD, 2) CNY, 3) CHF, 4) EUR, 5) JPY, 6) GBP

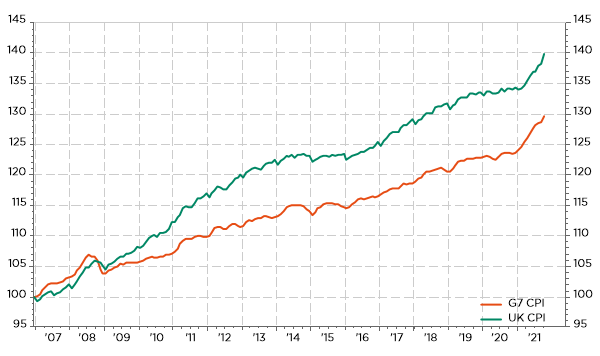

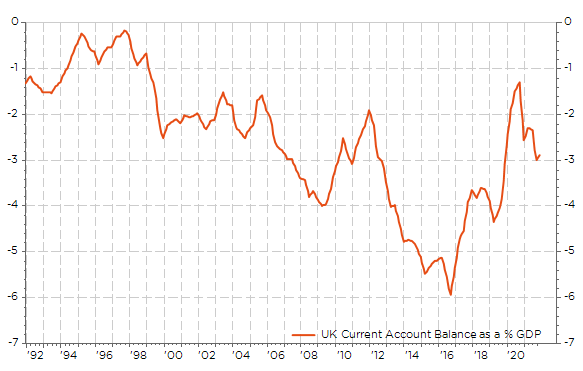

Sul GBP rimaniamo strutturalmente ribassisti. Rimaniamo strutturalmente ribassisti nei confronti della sterlina, dati i deboli fondamentali strutturali dell’economia britannica, che probabilmente si aggraveranno in futuro. Vale a dire, un’economia fortemente indebitata (governo, famiglie, aziende) finanziata dall’estero (ampio deficit dei conti correnti, che è cresciuto sempre di più negli ultimi 30 anni, ora costantemente sotto il -3% del PIL). Per di più l’economia britannica ha affrontato il più alto livello di inflazione in media tra le economie del G7/DM. I fondamentali strutturali del Regno Unito assomigliano sempre più a un EM (mercato emergente). O piuttosto a un’economia sommersa…

Lo scorso anno la sterlina è stata supportata da un “happy end” della Brexit (ma gli investitori si stanno gradualmente rendendo conto che molte questioni rimangono sul tavolo) e poi dalla rapida ripresa economica, dovuta all’allentamento delle restrizioni al distanziamento sociale, che ha portato alle aspettative di un rialzo dei tassi entro fine anno. Una volta che questi fattori ciclici svaniranno, la tendenza strutturale al ribasso a lungo termine giocherà di nuovo ai danni della sterlina. Inoltre, dubito fortemente chele conseguenze della Brexit miglioreranno queste dinamiche di deterioramento -soprattutto l’allargamento del deficit CA-. Piuttosto il contrario!

Dato il recente deterioramento delle condizioni sanitarie, la nuova serie di restrizioni relative al distanziamento sociale che sono state appena introdotte e il rischio della variante Omicron, sospetto che questa settimana la BoE farà ancora una volta marcia indietro (cioè non farà un rialzo). In definitiva, aggiungerà solo un’altra delle caratteristiche EM del Regno Unito: una banca centrale poco credibile/decisa. Per una valuta, cosa potrebbe essere più dannoso della perdita di credibilità della sua banca centrale? Forse, dovremmo porre questa domanda agli investitori Tukey.

Di conseguenza, il nostro consiglio è di evitare di cercare di usare un coltello (che scende lento ma sicuro), anche se, di tanto in tanto, ci potrebbe essere un po’ di ottimismo tattico verso il GBP.

Sul CNY rimaniamo strutturalmente rialzisti anche se l’apprezzamento della valuta cinese sarà probabilmente in pausa il prossimo anno. Credo fortemente che il CNY sia “destinato” ad apprezzarsi contro tutte le principali valute a causa dell’integrazione dello yuan cinese nel sistema monetario internazionale. La crisi del Covid-19 ha appena portato un bellissimo allineamento delle stelle, inimmaginabile solo 2 anni fa. In primo luogo, l’economia cinese, come la maggior parte dei paesi del sud-est asiatico, ha nettamente superato le altre regioni del mondo, a cominciare dai due grandi blocchi, Stati Uniti ed Europa. Senza soffermarsi sui mezzi impiegati, talvolta discutibili, la gestione della crisi sanitaria in Cina ha permesso un recupero più rapido della sua attività economica. Nel 2020, la Cina è diventata l’unico sostenitore positivo alla crescita mondiale, e questo fatto ha appena rafforzato il suo crescente ruolo predominante nell’economia mondiale.

In termini di mercati azionari, è chiaro che l’economia cinese non si basa più solo sulle esportazioni a basso costo o sui massicci piani infrastrutturali. Nel settore tecnologico, molte aziende sono ora in competizione con i loro rivali americani. Allo stesso tempo, il consumo discrezionale è in aumento. I Millennials cinesi rappresentano da soli 400 milioni di persone, più della zona euro o degli Stati Uniti. In effetti, il mercato azionario cinese è diventato così grande che sta diventando un po’ assurdo cercare di includerlo nell’indice MSCI Emerging Markets. Merita chiaramente un trattamento separato.

In secondo luogo, la caduta globale dei rendimenti obbligazionari a livelli storicamente bassi ha evidenziato – per difetto – l’attrattiva del debito sovrano cinese. I titoli di stato cinesi, valutati A+ da Fitch e A1 da Moody’s, hanno un rendimento vicino al 3%, senza la necessità di assumere un grande rischio di duration, poiché la curva dei rendimenti è relativamente piatta. Bisogna ricordare che gli Stati Uniti e l’Australia sono gli unici grandi mercati del debito sovrano dove i tassi a 10 anni sono appena intorno all’1,5%. Anche l’Italia e la Grecia, con i loro pessimi rating, non offrono più un tale rendimento e il loro debito a breve termine è addirittura scambiato a tassi negativi.

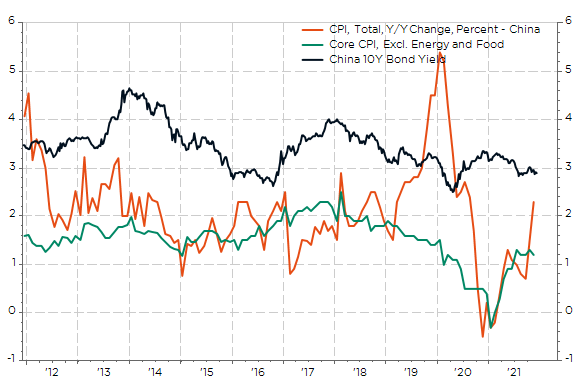

Per quanti preferiscano una lettura in termini reali, escludendo l’inflazione, non c’è molto da sottrarre. L’inflazione attuale è intorno all’1-2% in Cina (2,3% headline ma 1,5% core), e storicamente è sempre stata ben al di sotto del 3% in media, nonostante alcuni picchi al 5% dovuti all’impennata dei prezzi del maiale. Anche la volatilità della valuta è degna di nota. Ma anche in questo caso, le fluttuazioni abituali delle valute emergenti sono irrilevanti, poiché lo yuan è stato più o meno fortemente ancorato al biglietto verde negli ultimi decenni (mostra infatti una volatilità inferiore a quella dell’EUR contro il dollaro). Di conseguenza, non è mai sceso più del 7% rispetto al dollaro in una finestra di 12 mesi, è tra le poche valute che si sono apprezzate dall’inizio dell’anno rispetto al biglietto verde ed è difficile sostenere che ora sia sopravvalutato. Al contrario…

Infine, mentre ormai tutte le principali banche centrali si sono cimentate in esperimenti monetari prima inimmaginabili – per non parlare dei rischi crescenti della monetizzazione del debito – la Cina si erge in questo contesto, agli occhi degli investitori obbligazionari, a simbolo di serenità. È semplicemente uno degli ultimi bastioni dove la repressione finanziaria non ha ancora sottratto ai risparmiatori il loro futuro potere d’acquisto in modo mascherato ma non meno reale. La Banca Popolare Cinese ha lasciato il suo tasso di riferimento invariato al 3,85% da aprile 2020!

Il debito sovrano cinese è ormai integrato negli indici obbligazionari globali e attira flussi sempre maggiori, imposti ai fondi passivi o approvati dagli investitori consapevoli dell’attrattiva del suo rendimento e dell’effetto di diversificazione. Sulla scia della sua economia e dei mercati finanziari, sia azionari che obbligazionari, lo yuan continua a rosicchiare quote di mercato, tanto che non è più un dubbio un’alternativa molto credibile al dollaro e alla sua egemonia. Infine, ma non meno importante, l’economia cinese registra un’eccedenza delle partite correnti, un fattore di stabilità se non di forza strutturale della sua moneta!

La bellezza dello yen cinese è che, oltre a offrire un rendimento reale positivo, non è correlato al risk-on o risk-off. Segue un percorso indipendente rispetto alle solite variabili macro e finanziarie – ma ancora sotto un qualche controllo e monitoraggio delle autorità cinesi.

Dopo il forte apprezzamento dello yen cinese dall’estate 2020, ci aspettiamo una moderazione/pausa di questa tendenza. Da un lato, la crescita cinese sta toccando il minimo e i mercati azionari cinesi dovrebbero riprendersi dopo un anno molto deludente in termini di performance. Dall’ altro lato, la banca centrale cinese sarà tra le poche banche centrali -se si esclude ovviamente la Turchia- ad allentare la sua politica monetaria e il governo è stato sempre più esplicito riguardo al “rapido” apprezzamento dello yuan. Quindi, chiaramente non ci aspettiamo che la stessa tendenza persista il prossimo anno (il CNY si è apprezzato di oltre il 10% rispetto al dollaro negli ultimi 18 mesi).

Tuttavia, quando si guarda l’attuale classifica dello yen cinese in termini di trading forex (si veda l’ultimo rapporto triennale sul fatturato forex della BIS (Bank of International Settlement https://www.bis.org/statistics/rpfx19_fx.pdf), è difficile immaginare che tra qualche anno il CNY sarà ancora classificato sotto GBP, AUD, CAD e CHF. Si noti che anche la BNS ha circa il 2% di esposizione alle obbligazioni in CNY e sempre più banche centrali non hanno altra scelta che aumentare la loro esposizione al CNY. Si tratta di una tendenza molto simile a ciò che è successo con l’adozione della moneta unica quando l’EUR è stato introdotto alla fine degli anni ’90 e all’inizio degli anni 2000.

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.