Indice

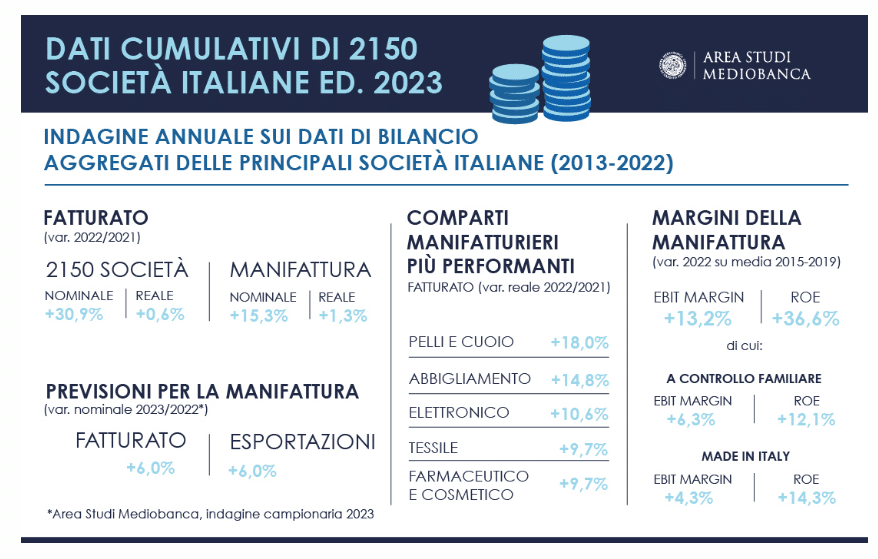

Da pochi giorni è disponibile il nuovo rapporto “Dati Cumulativi di 2150 Società Italiane (2023)” pubblicato dall’Area Studi Mediobanca di cui vi consigliamo la lettura. In questa indagine annuale sulle società industriali e terziarie italiane di grande e media dimensione analizzate nel decennio 2013-2022 sono state esaminate 2150 società italiane che rappresentano il 48% del fatturato industriale.

Il campione censisce anche il 49% di quello manifatturiero, il 46% di quello della distribuzione al dettaglio e il 38% di quello dei trasporti. Le imprese a controllo estero coprono il 52% di quelle con più di 250 addetti operanti in Italia e il 90% delle sole manifatturiere. Sono incluse tutte le aziende italiane con più di 500 dipendenti e circa il 20% di quelle manifatturiere di medie dimensioni.

L’inflazione gonfia i ricavi delle imprese

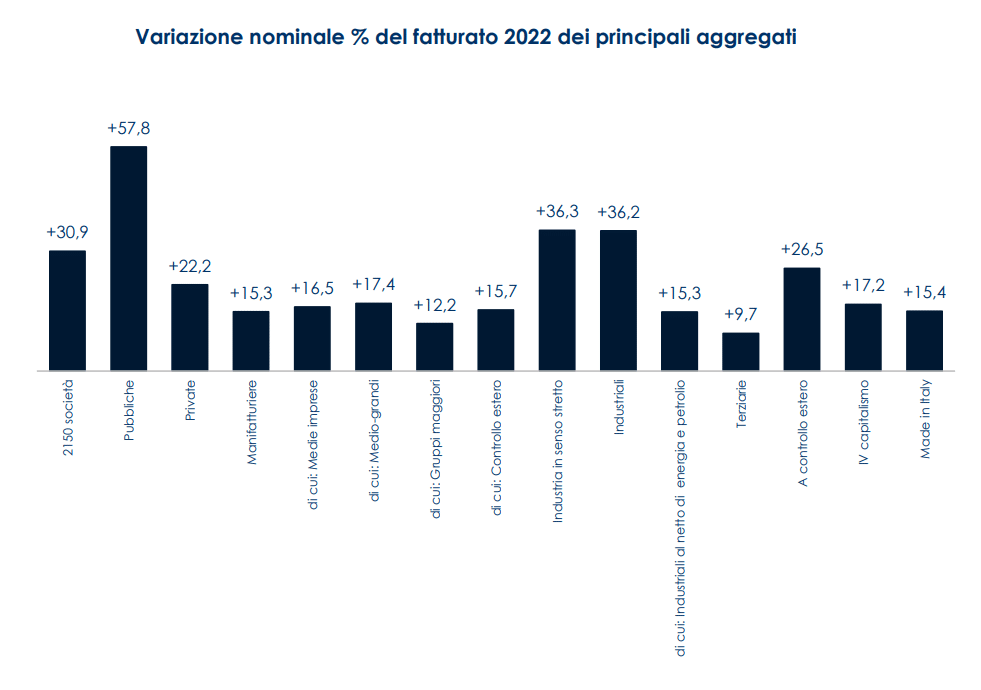

Il fatturato delle 2150 imprese ha segnato nel 2022 un incremento annuo nominale del 30,9%, superando in valore assoluto i 1.000 miliardi di euro. L’industria ha chiuso il 2022 con vendite in

aumento del 36,2%, ma senza le attività petrolifere ed energetiche l’incremento si attesta al

15,3%.

La presenza delle aziende a proprietà pubblica nel comparto energetico sostiene la crescita delle loro vendite (+57,8%), che ha più che doppiato quella delle imprese private (+22,2%). All’interno della manifattura (+15,3%) il IV capitalismo, rappresentato da imprese manifatturiere di medie e medio-grandi dimensioni a controllo familiare italiano, ha mostrato una maggiore capacità di trasferire sui prezzi di vendita i rincari degli input rispetto a quanto fatto dai gruppi di maggiori dimensioni (fatturato nominale: +17,2% contro +12,2%). Più modesta appare invece la dinamica del fatturato nominale del terziario (+9,7%) rappresentato essenzialmente da distribuzione al dettaglio (+7,9%), telecomunicazioni (-0,3%), trasporti (+20,5%) ed emittenza radiotelevisiva (-7,3%).

Variazioni alimentate dall’inflazione

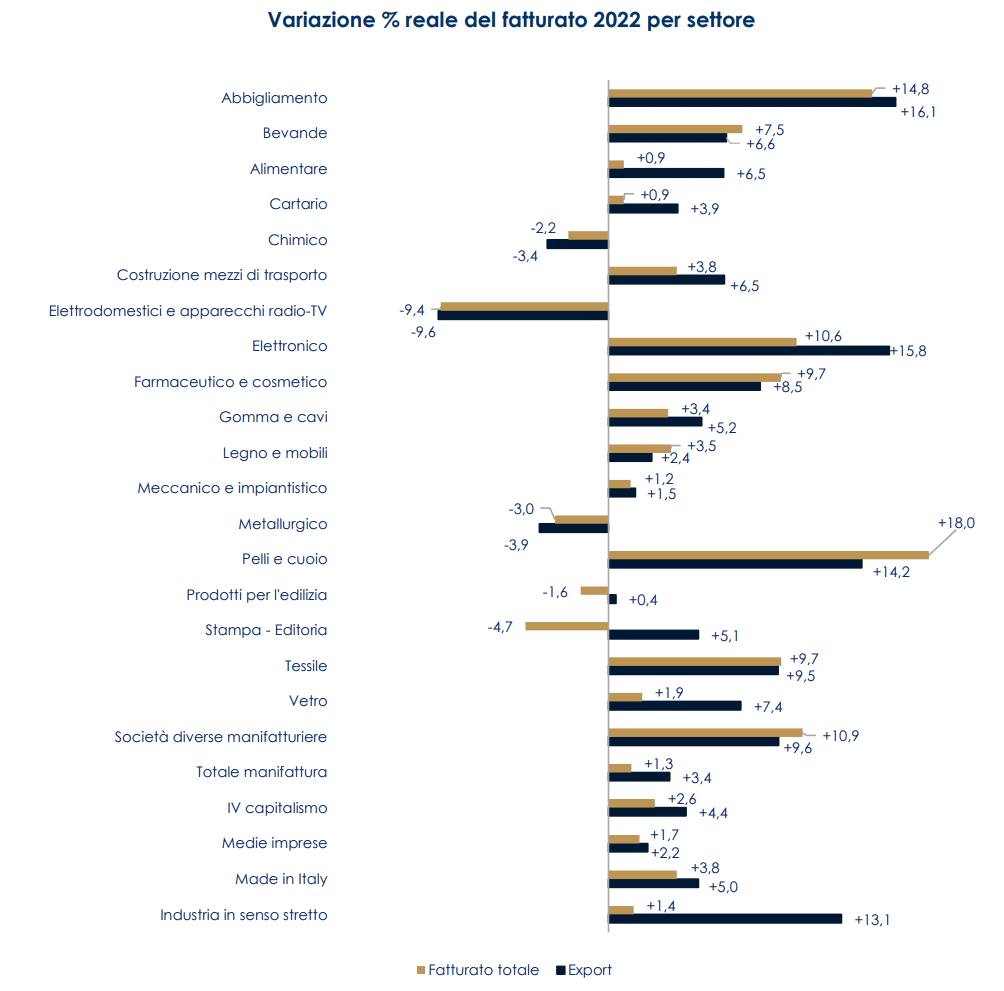

Gran parte delle variazioni sono tuttavia alimentate dall’inflazione: tenuto conto della variazione dei prezzi alla produzione, la crescita reale delle vendite delle 2150 imprese si è attestata al +0,6%. L’industria in senso stretto segna il +1,4% mentre la manifattura il +1,3%. In questo ultimo comparto, l’alimentare ha visto crescere il fatturato nominale del 16,3% che, depurato di un’inflazione media specifica pari al 15,3%, consegna una crescita reale pari al +0,9%. La variazione è tutta da ascrivere al mercato estero (+6,5%), in controtendenza a quello domestico, in calo dello 0,6%. Migliori i risultati delle bevande, con un progresso nominale dei ricavi pari al +13,8%, che diventa +7,5% al netto dell’inflazione (+6,6% oltreconfine).

La filiera della moda ha segnato invece performance rilevanti, con variazioni nominali superiori al +20% per tutte le sue componenti, che rimangono premianti anche considerando la relativa inflazione: +18% reale le lavorazioni della pelle, +14,8% l’abbigliamento e +9,7% il tessile. Tra i settori più dinamici vanno segnalati anche l’elettronica – che ha registrato un’espansione reale del giro d’affari pari al +10,6% (15,7% nominale), che sale al +15,8% per i mercati esteri (+25,7% al lordo dell’inflazione) – e il farmaceutico-cosmetico, con una crescita in termini nominali del 12,2% e variazioni reali del +9,7% totale e del +8,5% all’estero.

Il ruolo dello shock energetico

Come noto, lo shock energetico ha avuto un ruolo fondamentale per la dinamica inflattiva. Sono proprio i settori energivori quelli che hanno mostrato una maggiore difficoltà a preservare la crescita in termini reali, sebbene a fronte di consistenti aumenti di fatturato: il settore metallurgico è arretrato del 3% reale (pur segnando un +19,7% nominale), la chimica lascia sul terreno il 2,2% del valore reale (ma il fatturato nominale cresce del +20,3%), i prodotti per l’edilizia calano dell’1,6% (+18,9% in termini nominali). Sono andati meglio il cartario – che ha chiuso in positivo tanto per i valori nominali (+25,9%) che per quelli reali (+0,9%) – così come la gomma e cavi (+18,4% nominale vs +3,4% al netto dell’inflazione).

All’interno della produzione manifatturiera si segnala la performance, in termini reali, della filiera del made in Italy (+3,8% il fatturato totale, +5% oltreconfine) a conferma del crescente apprezzamento delle produzioni italiane, soprattutto sui mercati esteri.

Nel 2022 le 2150 società hanno registrato un incremento della propria forza lavoro (+1,7%), con alcuni segmenti più performanti di altri: IV capitalismo (+2,4%) e, ancora una volta, la filiera del made in Italy (+2,6%). Il costo medio unitario del personale (aggregato) ha riportato un aumento del 2% su base annua. La forza lavoro è la componente maggiormente penalizzata in termini di potere d’acquisto, con una perdita stimata intorno al 22% per l’anno 2022.

Come scaricare il report

Questo articolo riporta solo una piccola parte dell’analisi di Mediobanca. Vi consigliamo di scaricare il report completo e di leggerlo con attenzione. Contiene molti spunti di riflessione utili a chi investe sui titoli italiani quotati in Borsa Milano.

Per scaricare il report dal sito dell’Area Studi di Mediobanca (gratuito) cliccate su questo link o sull’immagine qui sotto. Dovete registrarvi come utenti e poi avrete accesso a decine di analisi e studi di alto valore. Buona lettura!

Foto di copertina di Jackie Jabson su Pexels.com: https://www.pexels.com/it-it/foto/persone-punto-di-riferimento-strada-camminando-5904447/

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!