Tempo di lettura stimato: 6 minuti

Indice

- La diversificazione è funzione della concentrazione e delle correlazioni

- Il problema nei portafogli oggi è che la concentrazione è alta…

- Le obbligazioni offrono una diversificazione limitata in un paradigma di tassi in aumento

- Tassi di interesse più elevati danneggiano gli asset a lunga durata e quelli che dipendono dalla leva finanziaria

- Quasi tutto dipende da bassi tassi di interesse

- Ottenere la diversificazione oggi richiede un approccio attivo

Oggi ospitiamo l’interessante analisi di Dan Suzuki, Deputy CIO di RBA (iM Global Partner) che ci spiega come l’alta concentrazione del mercato sia diventata un rischio nella gestione di portafoglio.

La diversificazione è funzione della concentrazione e delle correlazioni

La diversificazione riguarda meno l’aumento dei rendimenti del portafoglio e più la creazione di una corsa più fluida. Ad esempio, supponiamo di avere due investimenti che genereranno lo stesso rendimento ma con andamenti di performance molto diversi. In questo scenario, ci ritroveremo con gli stessi rendimenti indipendentemente dal fatto che si possiede un investimento, l’altro investimento o entrambi. Ma la volatilità quotidiana di questi rendimenti dovrebbe essere smorzata quando li si possiede insieme anziché possederli separatamente. Quanto viene attenuata la volatilità dipenderà:

- dalla concentrazione del portafoglio in ciascun investimento e

- dalla correlazione tra gli investimenti.

Il problema nei portafogli oggi è che la concentrazione è alta…

La stretta leadership dell’ultimo decennio ha portato a un’elevata concentrazione del mercato in quelle aree che hanno funzionato, vale a dire gli Stati Uniti rispetto all’estero, le large cap rispetto alle small cap e i titoli growth rispetto a quelli value. Che ci si concentri su singoli titoli, settori, regioni o stili, il livello di concentrazione nel mercato azionario è pari o prossimo a livelli record.

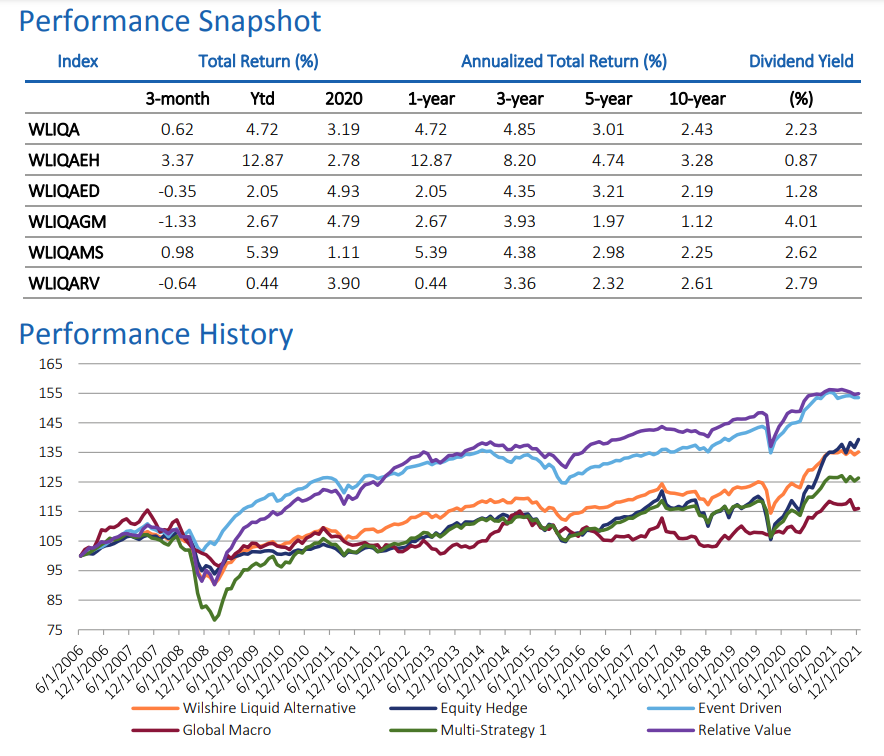

E lo stesso vale per le correlazioni. Gli stessi asset più ricercati come fonti di diversificazione, come obbligazioni e investimenti alternativi, tendono ad avere correlazioni elevate o in rapido aumento con le azioni. Si consideri il Wilshire Liquid Alternative Index, che è costituito prevalentemente da hedge fund. Sia i liquid alternative che il più ampio universo degli hedge fund sono diventati estremamente correlati alle azioni. Nella loro storia limitata, anche le criptovalute sono diventate sempre più correlate con le azioni, in particolare con le aree del mercato in cui la concentrazione è più alta.

Le obbligazioni offrono una diversificazione limitata in un paradigma di tassi in aumento

Riteniamo di trovarci in un nuovo paradigma di aumento dei tassi di interesse, il che suggerisce che le obbligazioni probabilmente non forniranno nulla di simile al tipo di correlazioni negative con i titoli azionari che gli investitori si aspettavano negli ultimi 40 anni. Caso in questione, il primo trimestre di quest’anno è stato il primo trimestre dal 1980 – la parte conclusiva dell’ultimo regime di tassi in aumento – in cui i mercati azionari sono scesi e le obbligazioni sono scese di oltre il 5%.

In effetti, durante l’intero periodo di 30 anni dal 1965 al 1995, ci sono stati solo due casi in cui le azioni sono diminuite di oltre il 10% e anche il rendimento dei buoni del Tesoro USA a 10 anni è diminuito, ovvero i prezzi delle obbligazioni sono aumentati. Tutte le altre 15 correzioni del mercato azionario hanno visto i rendimenti dei Treasury aumentare di una media di 88 pb. Solo negli ultimi due decenni di tassi di interesse bassi e in calo i rendimenti dei Treasury hanno avuto la tendenza a scendere durante le correzioni del mercato azionario, ma quel periodo potrebbe ora essere terminato.

Tassi di interesse più elevati danneggiano gli asset a lunga durata e quelli che dipendono dalla leva finanziaria

Altre aree a cui gli investitori cercano spesso di diversificare sono il private equity e il settore immobiliare. Tuttavia, se il nuovo paradigma si traduce in costi di finanziamento del debito più elevati, i rendimenti e le valutazioni di questi investimenti potrebbero diminuire drasticamente a causa della loro dipendenza da una leva finanziaria a basso costo. Inoltre, gli investimenti a lungo termine, per i quali si prevede che la maggior parte dei profitti sarà lontano nel tempo, devono affrontare un rischio di valutazione significativo dovuto ai tassi di interesse più elevati. Sebbene ciò possa riguardare alcuni investimenti alternativi, anche questo torna al punto di partenza per le aree concentrate del mercato azionario. Come evidenziato in un rapporto di BofA Research, il periodo di recupero degli investimenti – noto anche come duration – per il mercato azionario statunitense rimane vicino a livelli record, il che lo rende estremamente vulnerabile all’aumento dei tassi di interesse.

Quasi tutto dipende da bassi tassi di interesse

Per riassumere, i mercati azionari di oggi sono più concentrati di quanto non lo siano mai stati. La maggiore concentrazione è nelle azioni a lunga durata, che ha aumentato la sensibilità del mercato azionario ai tassi di interesse. Gli investitori si sono riversati su investimenti alternativi sperando di aggiungere diversificazione, ma la maggior parte di questi investimenti ha correlazioni elevate o crescenti con le azioni e/o potrebbe lottare in un periodo di tassi di interesse in aumento secolare.

Ottenere la diversificazione oggi richiede un approccio attivo

L’alto grado di concentrazione del mercato combinato con le elevate correlazioni nel panorama degli investimenti suggerisce che la diversificazione attraverso un approccio passivo è estremamente bassa. Questa non è una situazione auspicabile data la maggiore probabilità di un nuovo paradigma di inflazione più alta e tassi di interesse più elevati, ed è particolarmente preoccupante nell’attuale contesto fondamentale di rallentamento della crescita degli utili aziendali, restrizione della liquidità e maggiore sentiment degli investitori. Riteniamo che la risposta prudente a un tale contesto sarebbe quella di forzare proattivamente la diversificazione nei portafogli riducendo la concentrazione e avendo un’esposizione in aree con correlazioni inferiori. Nei nostri portafogli, raggiungiamo questo obiettivo avendo una minore esposizione ai titoli statunitensi associati a innovazione, tecnologia e crescita, riducendo al contempo la vulnerabilità dei nostri portafogli a tassi di interesse più elevati.

Foto di copertina: Skitterphoto by Pexels.com

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.