Gli investitori sono preoccupati del rischio inflazione. In questo articolo cercheremo di capire, grazie all’analisi di Mario Cribari, Partner e responsabile della strategia e ricerca di BlueStar Investment Managers, se essa sarà la spina nel fianco della crescita futura e come reagire a uno scenario inflattivo. Scenario che, ovviamente, potrebbe ripercuotersi sui trend di investimento nei fattori demografici, tecnologici e ambientali di cui ci occupiamo.

Al proposito, vi ricordo che in questo sito abbiamo periodicamente analizzato lo stato dell’economia globale e dei mercati finanziari in tanti articoli che trovate nella sezione “Analisi” e nei “Trading Journal“.

Indice

Il decennio del Quantitive Easing

Come sapete, dalla crisi del debito del 2008 al 2020 abbiamo vissuto in un paradiso artificiale creato dalle Banche Centrali che hanno inondato il mercato di liquidità e tagliato i tassi di riferimento a zero, mentre il tanto agognato obbiettivo di un’inflazione “buona” al 2% rimaneva un miraggio per Draghi (allora governatore della BCE), Bernanke e Yellen. Grazie all’immissione di liquidità a costo zero, i mercati finanziari hanno goduto di continui rialzi, per la gioia di trader e investitori casalinghi che si sono sentiti dei “maghi della finanza”.

Un monito a non sedersi sugli allori arriva da Ray Dalio, di cui abbiamo recensito il suo ultimo libro nell’articolo “Capire la storia per prevedere il futuro dei mercati finanziari. La lezione di Ray Dalio” che vi consiglio caldamente di leggere, visto che l’ipotesi inflazione ne fa parte.

Arriva l’inflazione?

I nodi però stanno venendo al pettine. La ripresa economica post-pandemia e il rialzo delle commodity hanno gettato scompiglio nel nostro quieto vivere fatto di certezze che i mercati finanziari sarebbero saliti all’infinito e che a ogni stormire di fronde le Banche Centrali sarebbero intervenute.

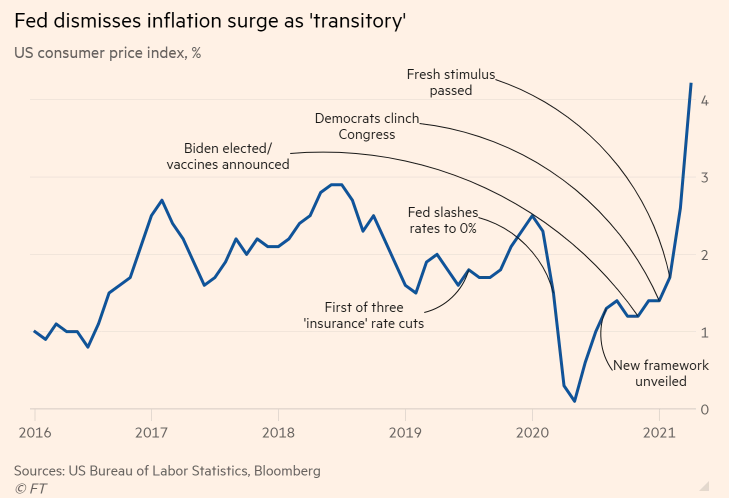

Oggi potrebbe essere diverso anche se Powell, il governatore della FED, ha cercato di calmare i mercati dicendo che il livello record di inflazione USA potrebbe essere “transitorio” facendo capire che la FED non agirà come il mercato teme. Sarà vero? Un lungo articolo del Financial Times dal titolo “The summer of inflation: will central banks and investors hold their nerve?” ne discute e mostra questo grafico inequivocabile.

Dopo oltre 10 anni lo spettro dell’inflazione fa capolino e spaventa tutti. Anche perché è una condizione di mercato a cui le giovani leve della finanza, i giovani consulenti finanziari e i trader casalinghi (improvvisati dalla pandemia) non sono abituati a gestire, non avendola sperimentata sulla loro pelle.

Baby Boomer e GenX con i capelli grigi si ricordano dell’iper-inflazione degli anni Settanta scatenata dalla crisi petrolifera e dell’inflazione anni Ottanta che in Italia coincideva con rendimenti quasi a due cifre dei BOT e dei BTP.

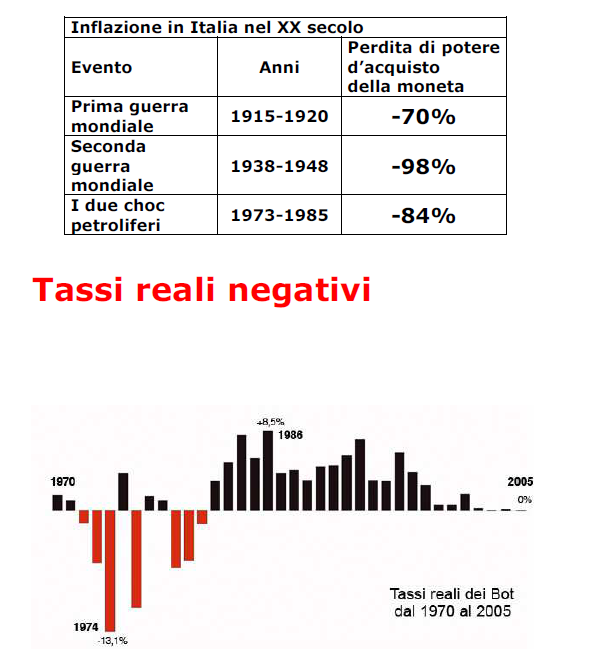

L’inflazione ruba potere d’acquisto

Per spiegare la perdita di potere d’acquisto in scenari inflattivi e iper-inflattivi ho messo qui sotto una slide tratta da un recente webinar del professore Beppe Scienza, nome ben noto tra i risparmiatori italiani.

Come vedete, l’arrivo dell’inflazione (soprattutto dopo 10 anni di deflazione) non va preso alla leggera ma bisogna essere preparati guardando la Storia. Infatti la storia si ripete anche se questa volta il contesto economico, geopolitico, sociale e tecnologico è ben diverso da quello di quarant’anni fa o di cent’anni fa.

Lo scenario di BlueStar Investment Managers

Lo scenario attuale ce lo spiega Mario Cribari, Partner e responsabile della strategia e ricerca di BlueStar Investment Managers, società di gestione degli investimenti indipendente di Lugano: “Lo scenario macro che si prospetta è quello di un boom economico iniziale e poi di una crescita strutturalmente più alta di quanto sperimentato dopo il 2008, affiancata però da effetti collaterali come l’inflazione”.

La seconda e terza ondata pandemica hanno colpito duramente l’Europa e alcuni mercati emergenti. Un certo senso di assuefazione è evidente non solo nei comportamenti delle persone ma anche dei governi e soprattutto dei mercati che hanno completamente ignorato lo sviluppo pandemico. La fotografia che si prospetta è quella di un boom economico post pandemico, che sarà seguito poi da crescita sostenuta per i prossimi anni, ma sarà pure accompagnato da tassi e inflazione in rialzo.

Alla lunga lista di forze inflattive già presenti si aggiunge il serio aggravamento di alcuni deficit di approvvigionamento (sui microchip ma non solo), la forte resilienza dei salari orari e la fine della moratoria sugli sfratti negli Usa che, insieme al boom di compravendite immobiliari in un mercato con scarsissime scorte di immobili, porterà una componente importante dell’indice dei prezzi al consumo ad aumentare. Da non trascurare poi il fortissimo apprezzamento delle materie prime.

“La “temporary inflation” che Powell si ostina a dichiarare sembra una scusa per mantenere i tassi più bassi possibili e permettere al Tesoro di continuare a emettere debito”, sottolinea Cribari. “Una parte degli interventi fiscali americani sarà produttiva mentre molti altri rappresentano spesa improduttiva, che favorisce il consumo e di conseguenza la domanda di beni che si fa fatica a produrre”.

Tra asset inflation e good inflation, cosa succederà?

Sempre secondo Cribari, alla fase di asset inflation post Quantitative easing (dei ricchi) seguirà la goods inflation post interventi fiscali (del ceto medio basso). A una prima fase di recupero temporaneo dell’inflazione, per effetto base, ne seguirà un altro in cui ci si renderà conto che l’incremento è strutturale.

A questo punto delle due l’una: o le banche centrali lo ammetteranno affannandosi a prosciugare in fretta e furia la liquidità in eccesso o continueranno a parlare di fenomeno temporaneo con il rischio di perderne il controllo definitivamente.

In nessuno dei due casi il mercato resterà indifferente: o i tassi salgono e i multipli scendono o l’aumento dell’inflazione causerà una riduzione degli utili societari e per mantenere i multipli costanti già elevati dovranno scendere i prezzi di borsa.

Unico elemento che potrebbe temporaneamente calmierare tale tendenza è la restrizione monetaria e fiscale in atto in Cina che peserà probabilmente sull’andamento economico dei mercati emergenti e sui prezzi delle materie prime. Essa può raffreddare taluni eccessi di un’economia che sarà ancora una volta la prima della classe e una pausa temporanea nella corsa economica e delle materie prime è quindi probabile nel breve, senza però che possa fermare i processi in atto.

“La necessità di un reset su tassi, inflazione e percezione avrà implicazioni non piacevoli. Un effetto logico sarà la svalutazione di quelle che vengono chiamate “long duration equities”, vale a dire titoli e settori spinti solo dal momentum e dalla speculazione che soffriranno di una contrazione dei multipli. Tra questi includiamo molte nuove IPO di titoli tecnologici, alcune società legate alla green economy e in particolare alla mobilità elettrica e alcune criptovalute”, conclude Cribari.

Su quali asset puntare in questo scenario

Per dare un orientamento all’investitore, Cribari spiega che “continuano a piacerci invece alcuni titoli growth più “tradizionali” e di elevatissima qualità, i quali continuano a crescere a ritmi impressionanti: ulteriori correzioni rappresenterebbero a nostro parere un punto di entrata estremamente interessante. Ribadiamo il nostro elevato livello di guardia anche su alcuni titoli ciclici che, se erano certamente interessanti qualche settimana fa, hanno ormai scontato la ripresa economica. In una fase di risk on i mercati europei potrebbero recuperare terreno, così come il Giappone, mentre i mercati emergenti potrebbero subire la politica restrittiva cinese. Insistiamo infine sul nuovo ruolo dei real asset, che assumeranno il ruolo di nuovi hedge di portafoglio, insieme ad alcune obbligazioni emergenti di qualità, al posto dei tradizionali governativi”.

BlueStar Investment Managers Sa è una società di gestione degli investimenti indipendente, fondata nel 2016 a Lugano e sottoposta all’autorità di vigilanza svizzera Finma. La società offre servizi di consulenza finanziaria alla clientela istituzionale e gestisce tre fondi d’investimento Ucits V accessibili in Italia tramite la piattaforma Allfunds

Foto di copertina: Foto di Ibrahim Boran da Pexels