Quello che Pechino ha impostato è la lunga marcia in fatto di chip cinesi. Il primo semiconduttore, che ormai è alla base di tutte le tecnologie digitali attuali, è stato costruito nel 1960 e da allora gli Stati Uniti conservano la prima o la seconda posizione in quasi tutti i segmenti principali di una value chain (eccetto la produzione di wafer) che è nella realtà un processo molto complesso dato che richiede circa 700 passaggi. Un trend, quello dell’industria dei semiconduttori, che si rifà ai megatrend tecnologici.

La Cina è approdata in questo settore con 30 anni di ritardo, negli anni ’90, ma è ora un player importante in quasi tutti i segmenti.

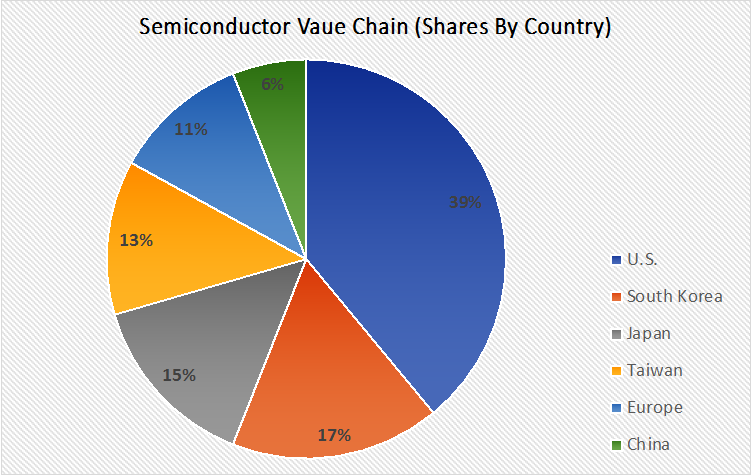

“Tuttavia, il Paese ha davanti a sé una lunga strada da percorrere per recuperare il ritardo nei confronti degli Stati Uniti, basti pensare che al momento ha una quota di mercato di circa il 6%, a differenza del 39% degli USA” mette in chiaro Xiaolin Chen, Head of International di KraneShares. “Dal 2014 Pechino ha espresso apertamente l’intenzione di costruire un’industria dei semiconduttori competitiva, allocando fondi e stilando un programma industriale per aiutare le imprese locali”.

La risposta degli Usa, che mirano a bloccare un pericoloso concorrente, è stata quella di imporre negli ultimi anni una serie di restrizioni per limitare la crescita delle aziende cinesi. “L’industria cinese dei semiconduttori ha però tradotto questa situazione di crisi, in primo luogo, in un’urgenza ancora maggiore di far crescere il settore e in secondo luogo, in un’opportunità di investimento ancora più grande – continua Chen – Ma si tratta di limitazioni che rappresentano un’arma a doppio taglio. Boston Consulting Group ha stimato che nel 2020 queste limitazioni hanno provocato una riduzione di 80 miliardi di dollari di profitti, costringendo le imprese americane a tagliare del 30-60% i fondi destinati alla Ricerca e Sviluppo e azzerando l’investimento diretto delle imprese cinesi nei settori tecnologici statunitensi. Senza contare che sempre più spesso le aziende americane stanno chiedendo licenze di esportazione o stanno delocalizzando la produzione per operare nonostante le restrizioni”.

Anche da parte cinese, le contromosse non sono mancate. A livello fiscale sono state tolte per 10 anni le imposte sul reddito delle aziende produttrici di chip (e nel 2020 l’esenzione dalle tariffe per varie voci di importazione) e inoltre il governo offre ora un’assicurazione per proteggersi dal rischio di attrezzature o materiali difettosi provenienti da fornitori cinesi. Vengono offerti sussidi diretti dallo Stato all’industria e nel frattempo il National Integrated Circuit Fund ha raccolto miliardi di dollari.

Con questi e altri incentivi, i progressi da parte cinese in questo campo sono stati enormi, come elenca il manager di KraneShares.

“Tra il 2012 e il 2020 la Cina ha triplicato la propria capacità di produzione di chip e oggi detiene il 15-22% della produzione globale di semiconduttori; più del 20% della produzione di chip per telefoni cellulari e di processori d’immagine per televisori ad alta definizione è cinese. Pechino è poi il principale centro mondiale di produzione elettronica: i brand cinesi producono circa il 40% degli smartphone del mondo, detengono oltre un quarto delle vendite mondiali di PC e producono la maggior parte dei veicoli elettrici. La Cina diventerà presto il più grande produttore di chip per volumi”. Come al solito, il governo di Pechino si muove con ottiche decennali. La lunga marcia di chip cinesi è quindi già iniziata da tempo, ma è ancora lontana dal concludersi. “L’obiettivo delle aziende cinesi non è quello di prendere da subito il posto di leader dell’industria, come Samsung o Intel, ma di diventare player credibili in un contesto globale altamente competitivo” conclude Chen.