Tempo di lettura stimato: 7 minuti

Indice

Recessione sì, recessione no, inflazione sì, inflazione no. Tanti i dubbi che attanagliano investitori, gestori e consulenti finanziari, che faticano (spesso) a capire dove vanno mercati ed economia.

Giusto per portare nuova linfa al dibattito, ospitiamo oggi sul sito per la prima volta Ariel Bezalel e Harry Richards, Investment Manager, Fixed Income di Jupiter AM, casa di investimento specializzata in gestione attiva e strategie high conviction, i quali sostengono che l’inflazione sia una preoccupazione passata e che la crescita debole diventerà la nuova ossessione della FED e delle altre banche centrali. A voi, care lettrici e cari lettori, l’ardua sentenza.

L’inflazione è un problema passato, quale sarà il prossimo?

Nonostante un prolungato periodo di politica monetaria rigida, le banche centrali continuano a combattere l’inflazione. Ariel Bezalel e Harry Richards sostengono però che l’inflazione sia una preoccupazione dell’anno scorso e che la crescita debole diventerà presto la principale ossessione della Federal Reserve e delle altre banche centrali. Come dovrebbero comportarsi gli investitori obbligazionari in questo contesto? In questo articolo i due gestori di Jupiter AM espongono il loro punto di vista.

Le banche centrali sono ancora concentrate sull’inflazione, che però ci aspettiamo scenda velocemente. Ciò che dovrebbe preoccupare maggiormente i responsabili politici è invece la crescita: molti segnali indicano una crescita più debole e ci sembra difficile che gli Stati Uniti riescano a evitare uno scenario di deterioramento.

Uno dei motivi principali alla base della nostra view di una crescita più contenuta e di un’inflazione più bassa è la straordinaria quantità di inasprimenti che le economie globali hanno registrato negli ultimi 15 mesi. La crescita della massa monetaria negli Stati Uniti sta registrando la riduzione più rapida dagli anni ’30 (il quadro è simile in Europa e nel Regno Unito).

La politica monetaria agisce con “lunghi e variabili ritardi”. La maggior parte degli aumenti statunitensi è avvenuta solo nella seconda metà del 2022, quindi non ha ancora colpito l’economia. Prevediamo l’inizio di un ciclo di allentamento, guidato forse dalle banche centrali dei mercati emergenti, con la riduzione dei tassi da parte della Federal Reserve verso la fine dell’anno.

Piccole banche, grandi problemi

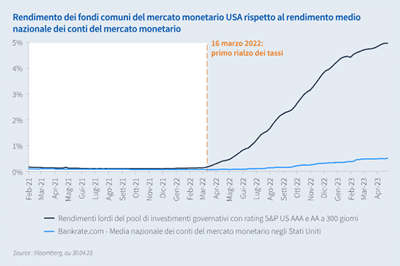

Un tema chiave degli ultimi mesi è stato quello delle banche regionali statunitensi. Mentre a marzo gli investitori si preoccupavano soprattutto di una corsa ai depositi guidata dal rischio di credito di specifiche istituzioni finanziarie, il problema è più strutturale. I tassi di deposito offerti oggi dalle banche commerciali (circa l’1%) negli Stati Uniti sono ben al di sotto del rendimento offerto dai fondi del mercato monetario (oltre il 5%). La ricerca di rendimento continuerà a spingere i risparmi fuori dalle banche, riducendo la base dei depositi. I dati mostrano che questo sta già danneggiando i prestiti. Il credito bancario, soprattutto quello delle banche più piccole, è un fattore determinante per la crescita economica.

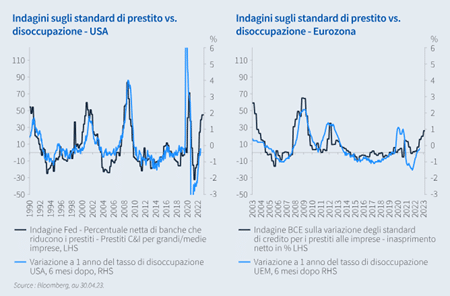

Oggi le piccole banche prestano al settore immobiliare commerciale circa 2,5 volte di più rispetto alle grandi banche. Il rifinanziamento degli immobili sarà sempre più difficile (e più costoso), mentre i tassi di sfitto degli uffici hanno toccato i massimi storici. Le banche più piccole sono anche fondamentali per fornire prestiti alle piccole e medie imprese che non possono accedere ai mercati dei capitali come le grandi aziende. Ciò è importante perché queste imprese forniscono circa la metà dei posti di lavoro dell’economia statunitense.

La relazione storica tra l’inasprimento degli standard di prestito e l’aumento della disoccupazione è chiara:

Segnali di rallentamento

La curva dei rendimenti continua a mostrare una significativa inversione. Gli indicatori anticipatori e sondaggi a livello locale continuano a peggiorare. I fallimenti aziendali sono già al livello più alto dal 2010. I risparmi negli Stati Uniti si stanno esaurendo, specialmente nei decili di reddito più bassi. I mercati immobiliari appaiono estremamente fragili di fronte a continui aumenti dei tassi ipotecari. Indicatori più tempestivi della salute del mercato del lavoro mostrano un rallentamento dell’occupazione.

Sempre più cauti sul credito

Con l’imminente fine degli aumenti dei tassi da parte delle banche centrali, continuiamo ad aumentare l’esposizione della nostra strategia ai titoli di Stato, ma date le nostre prospettive economiche siamo diventati più cauti sul credito.

I mercati del credito, guidati da quello high yield, hanno continuato a registrare buoni risultati e non stanno scontando il rallentamento che prevediamo. Abbiamo gradualmente ridotto la nostra esposizione al credito e probabilmente continueremo a farlo nei prossimi mesi.

Nel frattempo, l’attenzione rimane concentrata su settori difensivi, strutture garantite e preferenza per le obbligazioni con scadenza breve o data di rimborso ravvicinata.

I mercati potrebbero sperimentare qualche turbolenza…

Un picco nel ciclo di rialzi dei tassi è di solito un buon segno per le obbligazioni. In qualità di investitori consapevoli del rischio, tuttavia, dobbiamo considerare la possibilità di qualche turbolenza nel mercato, nei prossimi mesi, con il deterioramento della liquidità.

Ora che il tetto del debito è stato alzato, la ricostituzione del bilancio generale del Tesoro degli Stati Uniti comporterà un aumento significativo nell’emissione di T-Bill e Treasury. Ciò estrarrà una quantità significativa di liquidità dal sistema finanziario, in un momento in cui la Fed sta già percorrendo la strada di un inasprimento quantitativo fino a 95 miliardi di dollari al mese.

…ma le prospettive per il reddito fisso sono positive

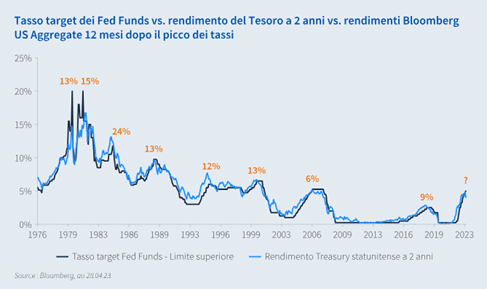

Nonostante questi possibili fattori tecnici a breve termine, a nostro avviso gli investitori obbligazionari hanno molti motivi per cui essere positivi. La fine dei cicli di rialzo ha rappresentato un’opportunità di acquisto, come dimostrato dalla performance passata dell’indice US Aggregate nei 12 mesi successivi all’ultimo rialzo della Fed.

Le prospettive per il credito sono più sfumate man mano che l’economia globale rallenta: è probabile che i tassi di insolvenza aumentino e alcune società scopriranno che la loro struttura del capitale non è più sostenibile con costi di indebitamento più elevati. Tuttavia, i dati mostrano che a questi livelli, l’high yield ha storicamente prodotto un rendimento positivo nell’arco di 12 mesi per la maggior parte del tempo e una performance a due cifre nella metà del tempo. Evitando i perdenti, ci sono interessanti opportunità sul mercato e rimaniamo investiti, ma con cautela.

Conclusioni

Il tempo dirà se la Fed sarà d’accordo ma, a nostro avviso, i dati macro stanno puntando in una direzione che renderà insostenibile una politica monetaria aggressiva nei prossimi mesi. Questa è un’opportunità che gli investitori obbligazionari dovrebbero cogliere a piene mani

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.