In tutte le professioni l’esperienza gioca un ruolo fondamentale: l’operatività sui mercati finanziari non fa in alcuno modo eccezione a questa regola. E lo dimostra la sempre interessante analisi dei mercati finanziari di Edoardo Fusco Femiano, fondatore di DLD Capital SCF che ospitiamo con piacere sul nostro sito.

In più di una circostanza abbiamo sottolineato come i mercati finanziari rappresentino uno strumento per l’anticipazione, mediante il meccanismo di formazione dei prezzi, di scenari economici futuri.

Un mio ex capo soleva ricordarmi che” il prezzo è la media delle opinioni di tutti gli analisti. Tu sei sicuro di conoscere qualcosa che gli altri ignorano?”. Nulla di più vero: quando, in questo lavoro, le nostre opinioni non si riconciliano con i prezzi degli assets, è probabile che siano necessario riconsiderare il nostro pensiero.

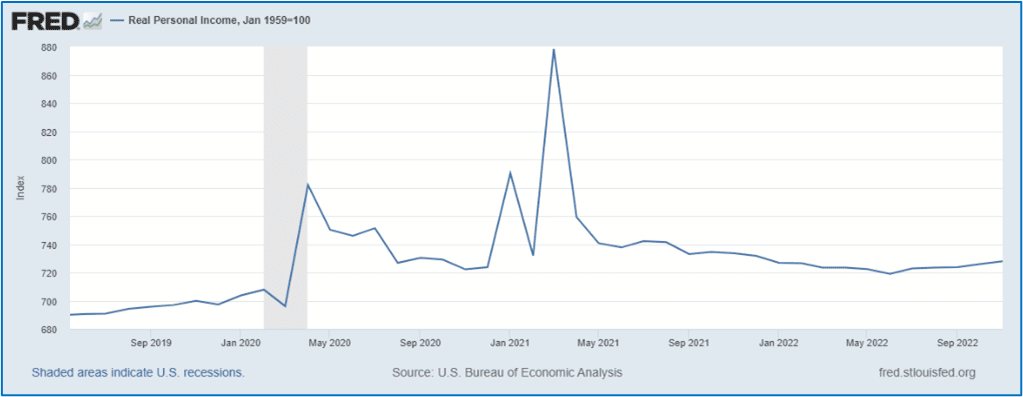

In diverse occasioni abbiamo sottolineato come il concetto di recessione si articoli mediante l’utilizzo congiunto di una serie di indicatori macroeconomici. Nello specifico, il National Bureau of Economic Research (NBER) definisce una recessione come” un calo significativo dell’attività economica che si diffonde in tutta l’economia e che dura più di pochi mesi. Le variabili che il comitato in genere monitora includono il reddito personale reale meno i trasferimenti governativi, l’occupazione, varie forme di spesa reale dei consumatori e la produzione industriale”.

Verificano la dinamica dei dati macroeconomici, i segnali maggiormente costruttivi continuano a venire dalla dinamica del mercato del lavoro e dal reddito personale.

Fonte: Fred

Fonte: Fred

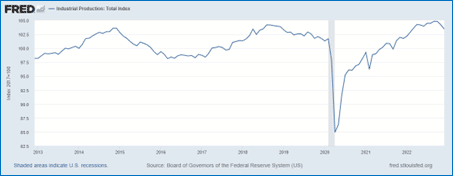

Al contrario, alcuni minimi segnali di rallentamento vengono dalla produzione industriale e dalle vendite al dettaglio.

Fonte: Fred

Fonte: Fred

Il quadro è piuttosto evidente: i segnali di rallentamento sono nel complesso ancora marginali e, per quanto sia verosimile che possano accentuarsi nel prossimo futuro, sono coerenti con un mercato che non anticipa un significativo rallentamento economico.

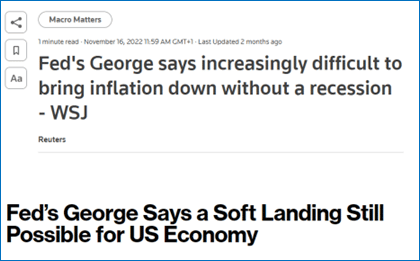

Sempre sul piano del ciclo economico, è utile sottolineare come anche le posizioni espresse dai banchieri centrali, in particolare dai diversi membri del FOMC, siano sempre più orientate a considerare l’ipotesi di un soft landing dell’economia americana. L’ultima sorpresa viene dal Presidente della Fed di Kansas City, Esther George, che appena due mesi fa dichiarava di non vedere altra alternativa ad una recessione, mentre oggi si è aperta all’ipotesi di un ciclo economico in lieve rallentamento.

Fonte: Reuters (16 novembre 2022), Bloomberg (18 gennaio 2023)

Chiarito quanto il tema di una possibile recessione sia oggi ancora oggetto di dibattito, alla luce di un quadro economico in indebolimento ma lontano dalla dinamica di una significativa correzione, è arrivato il momento d’interrogarci quanto sia riflesso oggi nelle valutazioni dei mercati.

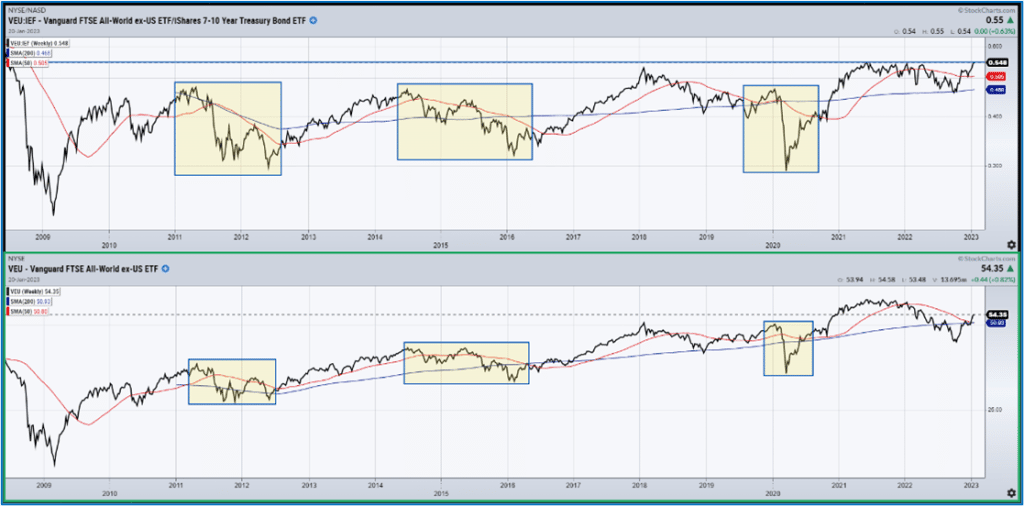

Il primo elemento da sottoporre alla nostra attenzione è la dinamica di forza relativa tra il comparto azionario e quello obbligazionario, nello specifico tra l’indice azionario rappresentativo del mondo, esclusi gli Stati Uniti, e i Treasuries americani.

Fonte: Vanguard FTSE All-World ex-US ETF / IShares 7-10 Year Treasury Bond ETF – Vanguard FTSE All-World ex-US ETF (2009-2022)

Dopo mesi di progressivo indebolimento, è evidente come il quadro evidenzi un significativo miglioramento, confermando quanto la recente sovra-performance dell’azionario appaia molto costruttiva se valutata, nel confronto con il passato, nel contesto di altri punti di minimo del mercato azionario.

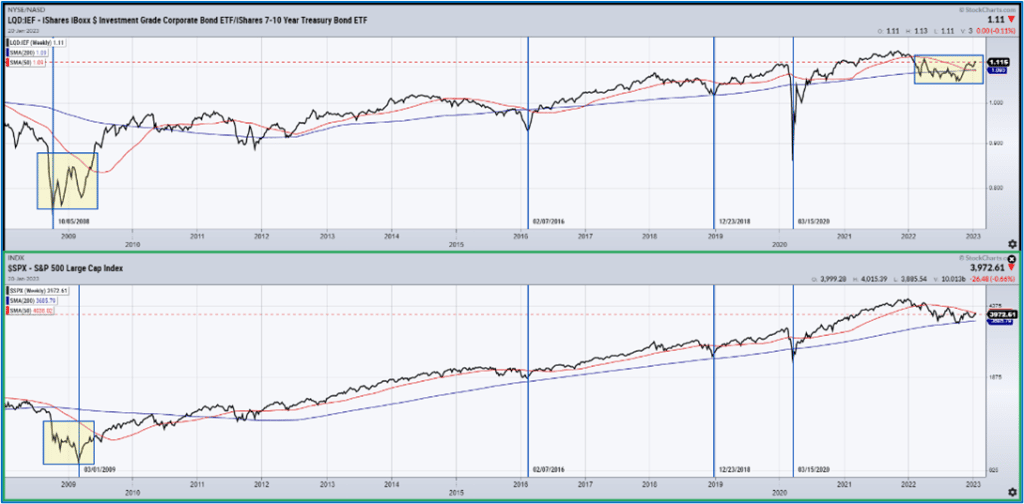

Se estendiamo il campo d’osservazione agli Stati Uniti, osserviamo come nel corso degli ultimi mesi, il comparto obbligazionario corporate abbia sovraperformato quello governativo e come questo genere di sovra-performance sia storicamente associata a fasi di significativo rimbalzo dell’S&P500.

Fonte: iShares IBoxx $ Investment Grade Corporate Bond ETF / IShares 7-10 Year Treasury Bond ETF – S&P500 Large Cap Index (2009-2022)

La sovra-performance del comparto obbligazionario corporate rispetto al governativo ci conferma un principio più volte ribadito: la dinamica del comparto obbligazionario tende ad anticipare quella del mercato azionario. Osserveremo se anche in questa circostanza questo principio verrà confermato.

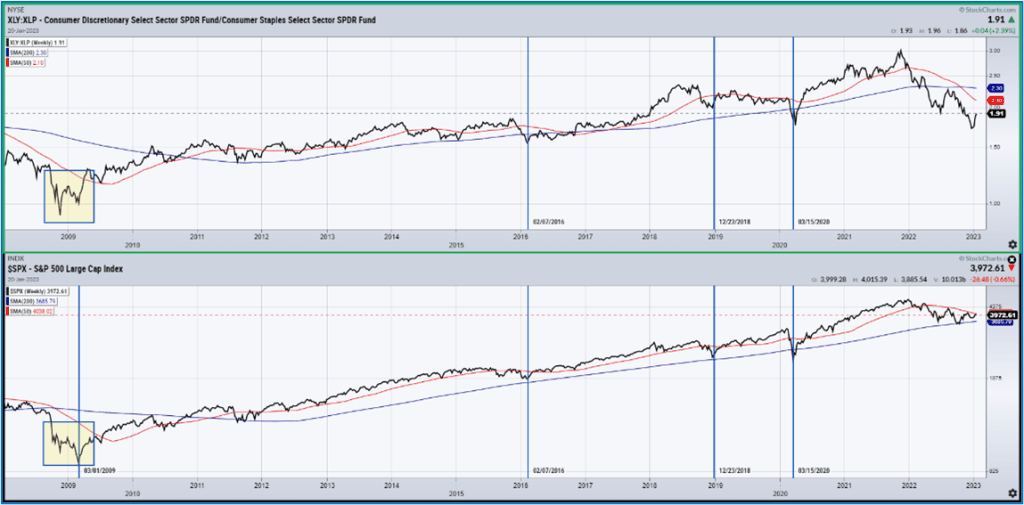

Se approfondiamo la dinamica di quanto sta accendendo sul mercato azionario alla performance dei singoli settori, ulteriori indicazioni positive vengono da una delle relazioni intermarket più utilizzate ed affidabili nell’identificare punti di svolta del mercato: la forza relativa tra Consumer Staples e Consumer Discretionary.

La forza relativa tra questi due settori è storicamente un ottimo indicatore del grado di propensione o avversione al rischio degli investitori. Nel 2022 il comparto Consumer Discretionary (XLY) è stato il settore che ha sperimentato la correzione maggiore (35,86%), mentre il Consumer Staples quello che, dopo le Utilies USA, ha dimostrato la maggior capacità di tenuta (-1,25%). Questo genere di divergenza è tipica delle fasi di correzione sui mercati azionari e nel 2008 la flessione della forza relativa tra i due settori è stata molto simile a quella del 2022. La ripresa di valore di oggi è un segnale che necessita di ulteriore monitoraggio ma il segnale, in sé, è molto costruttivo.

Fonte: Consumer Discretionary Select Sector SPDR Fund / Consumer Staples Select Sector SPDR Fund – S&P500 Large Cap Index (2009-2022)

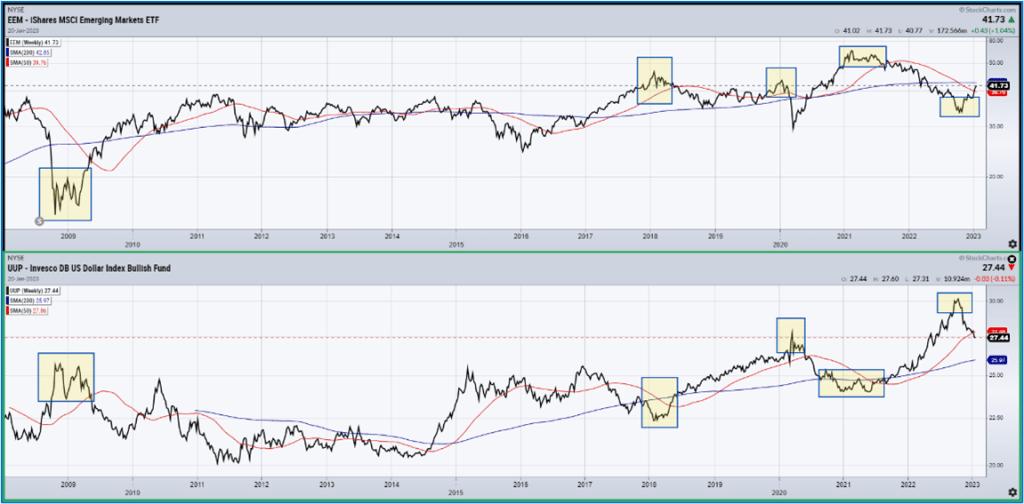

L’ultimo segnale da tenere in considerazione in questa fase viene da quanto stiamo osservando sui mercati emergenti, tanto sul fronte azionario che obbligazionario.

Fonte: iShares MSCI Emerging Markets ETF / Invesco DB US Dollar Index Bullish Fund (2009-2022)

I mercati emergenti stanno tentando di invertire il trend di correzione degli ultimi due anni e, solitamente, quando l’inversione di trend avviene in concomitanza di massimi significativi del Dollar Index c’è un’ottima probabilità che il segnale sia significativo per il mercato azionario.

In generale, la correlazione inversa tra Dollar Index e mercati emergenti è piuttosto stabile, come dimostra quanto avvenuto nel 2009 (Great Financial Crisis), 2018 (Taper Tantrum Fed), 2020 (Covid) e 2021 (QT Fed). Non c’è dubbio quindi che quanto osserviamo sui mercati emergenti rappresenti l’ennesima conferma di queste settimane circa il tono significativamente più costruttivo che osserviamo su quasi tutti i “risky assets”.

Venendo alle conclusioni, questa fase di mercato rispecchia chiaramente l’assenza di visibilità degli investitori rispetto a quello che sarà il futuro del ciclo economico e gli effetti dello stesso sugli utili aziendali.

In diverse circostanze abbiamo sottolineato come le valutazioni attuali, in molti settori, non offrano particolari opportunità d’investimento, ragion per cui gli operatori fatica nel trovare particolari motivazioni per posizionarsi al rialzo sul mercato azionario. Diversamente, i segnali più incoraggianti continuano a venire dal comparto obbligazionario, che continua a consolidare il suo rimbalzo.

Gli investitori possono soffrire questa fase, l’assenza di trend dei prezzi e la scarsa visibilità sul ciclo economico: tuttavia, questa è la realtà del mercato nella maggior parte del tempo della nostra vita da investitori.

Le fasi in cui i mercati si muovono in trend sono nel complesso residuali rispetto al tempo in cui si muovono in consolidamento e parte della pazienza che si deve applicare agli investimenti risiede anche nella capacità di attendere segnali più nitidi dai prezzi, prima di procedere con scelte attive di posizionamento del nostro capitale. Il segreto sta nel capire che c’è sempre un bull market in qualche segmento del mercato, che questo non necessariamente deve essere il comparto azionario, e che la giusta diversificazione deve aiutarci nel trovare spazio per le opportunità che costantemente si vengono a creare.

Non testare mai la profondità del fiume con entrambi i piedi

(Warren Buffet)