Mercati post CPI USA: cosa resta e cosa cambia. E’ il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

In diverse circostanze abbiamo sottolineato come i mercati rappresentino un sistema probabilistico di stima degli scenari futuri e quasi mai riflettano le condizioni attuali dei fenomeni di cui esprimono i prezzi. Nel quadro di un contesto economico caratterizzato da elevata inflazione e da politiche monetarie focalizzate nel ridurre questa pressione dei prezzi, è evidente quindi che i dati macroeconomici svolgono il ruolo della variabile indipendente, ragione per cui si parla spesso di scenari c.d. “data dependent”, che, come tali, producono la maggior influenza sui prezzi degli assets.

L’evento centrale della settimana appena trascorsa è stato la pubblicazione del dato relativo all’inflazione americana (Consumer Price Index) per il mese di ottobre, uscita in aumento del 7,7% su base annua ma largamente al di sotto delle stime di consenso degli analisti (+8,1%).

Fonte: Reuters, CNBC

La reazione sui mercati, tanto azionari quanto obbligazionari, è stata profonda, estesa sul piano dei range di prezzo sviluppati e ancor più significativa se ne consideriamo il cambio di outlook e di sentiment che ne potrebbe derivare. In ragione di ciò, l’esercizio più utile è quello di analizzare separatamente gli effetti che questo singolo dato ha avuto sull’aspettative inflazionistiche, sul livello dei tassi impliciti nei future dei Fed Funds, sui rendimenti dei titoli di stato americani e, infine, sul sentiment riflesso sul mercato azionario.

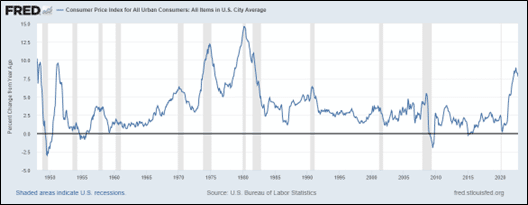

Con riferimento al primo punto, la domanda centrale è: il dato ha evidenziato un quadro di significativo miglioramento sul fronte dell’inflazione?

Sebbene l’inflazione resti su livelli straordinariamente alti, è indiscutibile che il dato evidenzi un miglioramento sostanziale, in flessione tanto rispetto al mese precedente (7,7% vs 8,3%) quanto alle stime di consenso (+8,1%).

Fonte: Fred

Non solo: a seguito dell’uscita del dato, era in programma un intervento a Londra della Presidente della Fed di Cleveland, Loretta Mester, la quale, a commento del dato appena uscito, ha confermato che il rischio maggiore per la Fed resta il non agire con sufficiente aggressività sul fronte della politica monetaria.

Fonte: Reuters

Nonostante i toni ‘‘hawkish”, le sue parole non hanno influenzato la seduta, con gli indici azionari e obbligazionari che hanno chiuso sui massimi della giornata.

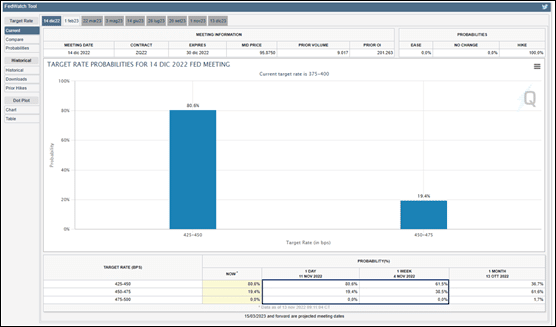

Ai fini della nostra trattazione, la seconda domanda in ordine logico è: a seguito della pubblicazione del CPI report, la Fed ha, in qualche forma, segnato la possibilità di una prossima inversione del suo corso di politica monetaria (c.d. “Fed pivot”)?

In termini assoluti, la risposta non può che essere negativa. Tuttavia, i future sui Fed Funds oggi scontano una probabilità dell’80% di un aumento dei tassi di “soli” 50 punti base per la riunione del 14 dicembre prossimo, in aumento del 20% rispetto alla settimana precedente.

Fonte: CME FedWatch Tool

In aggiunta, per la riunione del 23 giugno 2023 il mercato oggi prezza all’87,4% un livello dei tassi compresi nella forbice 5% – 5,25%, rispetto al 64,3% della settimana precedente. In altri termini: l’ultimo dato sull’inflazione ha favorito una stabilizzazione, sia pur provvisoria, delle stime dei Fed Funds per le prossime riunioni della Fed.

La terza domanda che ha senso porsi è: disponiamo di qualche evidenza in ordine alla dinamica, sia assoluta che relativa, dei tassi d’interesse americani?

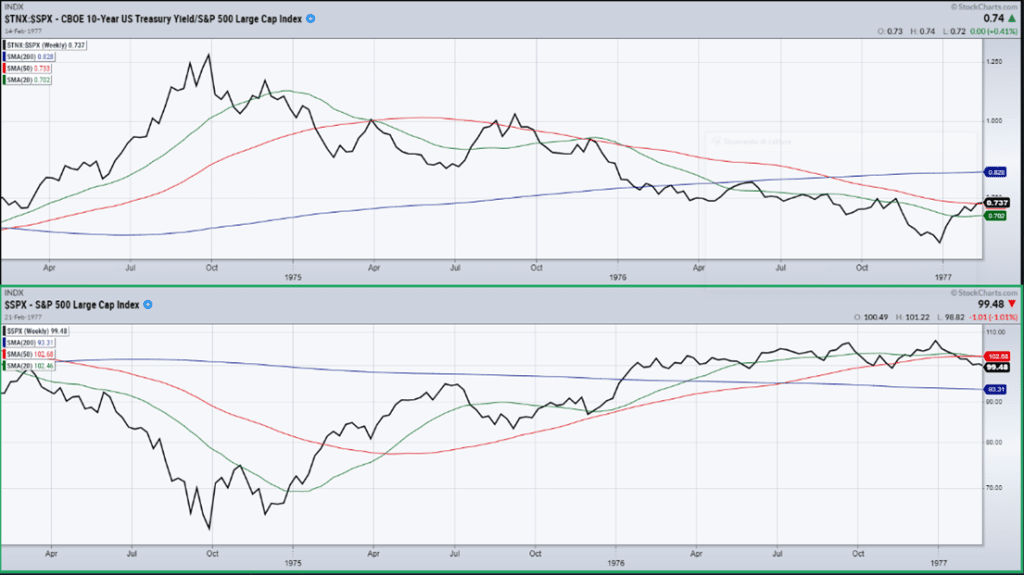

Per i lettori abituali di quest’analisi settimanale è risaputo che, sul fronte della relazione tra mercato azionario e dinamica dei tassi USA, il confronto più ricorrente è quello con il periodo 1974-1977, nel quale abbiamo osservato il contemporaneo minimo dell’S&P500 con il massimo dei rendimenti del decennale USA.

Fonte: CBOE 10- Year US Treasury Yield / S&P500 Large Cap Index – S&P500 Large Cap Index (aprile 1974-gennaio 1977)

Il contesto attuale resta ancora quello di rendimenti che, tanto in termini assoluti quanto relativi rispetto all’S&P500, restano in uno stabile uptrend e considerazioni di diversa natura sono ad oggi premature. Detto questo, nell’ultima settimana abbiamo assistito ad una flessione dei rendimenti del decennale americano, accompagnati dal rimbalzo dell’S&P500. È certamente prematuro parlare d’inversione: semplicemente il quadro di oggi è migliore rispetto quello della settimana precedente.

Fonte: CBOE 10- Year US Treasury Yield / S&P500 Large Cap Index – S&P500 Large Cap Index (gennaio 2022-novembre 2022)

Infine, l’ultima e certamente la più logica domanda che siamo chiamati a porci in questa fase è: abbiamo evidenze di un cambiamento in atto sull’attuale trend primario dei mercati azionari?

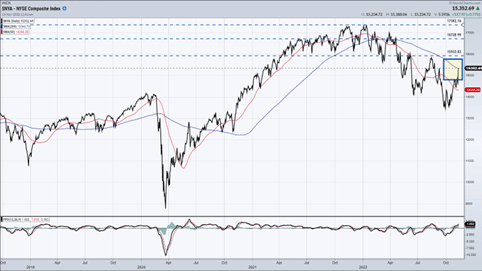

Il dato principale che osserviamo in questa fase è la natura del rimbalzo osservato dal minimo del 12 ottobre scorso, capace di spingere i prezzi sulle prime resistenze significative, tipicamente associate alla media mobile a 200 giorni, come osserviamo sul grafico dell’indice rappresentativo di tutti i titoli quotati sul NYSE.

Fonte: NYSE Composite Index (2020-2022)

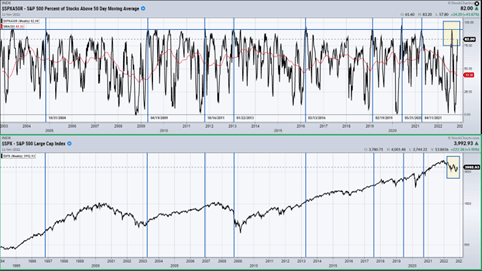

Secondariamente, anche gli indicatori di sentiment hanno messo in luce evidenti segnali di forza di breve periodo, con l’82% dei titoli del NYSE che oggi scambiano sopra la MM a 50 giorni. Pur essendo lontani da segnali tipicamente “long”, associati ad altre fasi storiche, il recupero di alcuni supporti dinamici rappresenta un segnale costruttivo per i mercati azionari.

Fonte: NYSE Composite Index (2020-2022)

Alla luce di quanto fin qui osservato, sembrerebbe che il quadro sui mercati si sia fatto, d’improvviso, particolarmente costruttivo: è realmente così?

Nella realtà esistono diversi aspetti che l’analisi sin qui condotta non considera. In primis, sul fronte delle valutazioni, oggi i prezzi scambiano su un livello pari a 18X gli utili per azione stimati sull’S&P500 per il 2023 ($219, fonte: Factset): nella storia dell’indice americano nessun bottom significativo è avvenuto in corrispondenza di valutazioni così alte.

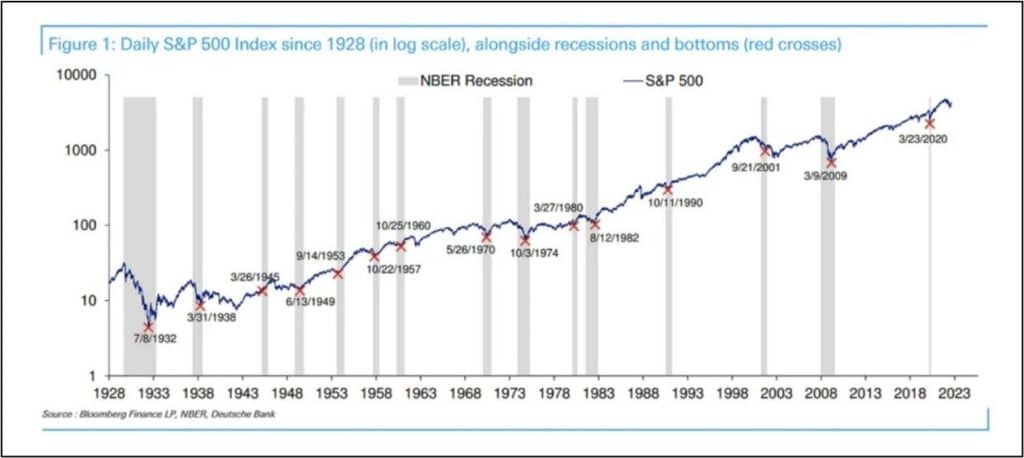

Secondariamente, un altro dato di cui tener conto è che, negli oltre cento anni di storia dell’indice americano, nessun bear market ha raggiunto un minimo di periodo senza esser passato attraverso una recessione, come ricordava una recente rielaborazione ad opera di Bloomberg Finance e Deutsche Bank.

Fonte: Bloomberg Finance, Deutsche Bank

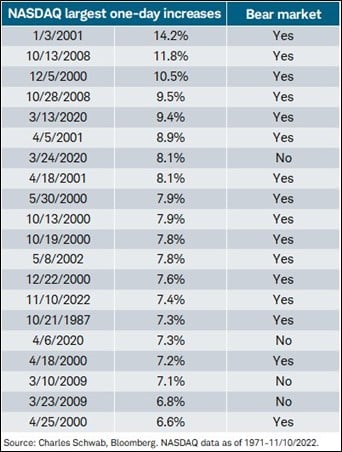

Un terzo ed ultimo elemento da considerare è la “natura” del rimbalzo osservato nell’ultima settimana: nello specifico, il rialzo del Nasdaq della seduta di giovedì 10 novembre rappresenta uno dei primi venti rialzi più marcati osservati nella storia dell’indice. Charles Schwab ci ha ricordato che sedici di questi venti rialzi sono avvenuti nel corso di un bear market. Questo non necessariamente sminuisce la significatività di quanto si è verificato ma, parimenti, non esclude che il rimbalzo di questi giorni sia da considerare il classico movimento in controtrend rispetto alla dinamica del trend primario dei prezzi.

Fonte: Charles Schwab

Venendo alle conclusioni, è di tutta evidenza che i dati sull’inflazione hanno sorpreso in positivo i mercati, i rendimenti sulla parte a lungo termine della curva sono scesi e le probabilità che il prossimo rialzo dei tassi sia limitato a 50 punti base in una settimana sono salite dal 60% all’80%.

In un simile contesto è inoltre probabile che il deterioramento del quadro macroeconomico potrà fornire supporto tanto ai mercati azionari quanto a quelli obbligazionari. In egual misura, il peggioramento dei fondamentali economici rappresenta il maggior interrogativo nel lungo periodo, principalmente in ragione di valutazioni ancora relativamente alte degli indici azionari.

Il quadro tecnico generale è sensibilmente migliorato ma esistono motivazioni fondamentali che sono sufficienti per farci nutrire una “sana” sfiducia in questo rally. La storia ci insegna che l’uscita da un bear market è un processo che può durare mesi: come sempre, la storia non si ripete perfettamente ma, alla prova dei fatti, resta il nostro miglior alleato per gestire ogni fase di mercato.

L’accettazione delle perdite è il primo strumento mediante il quale garantire la sicurezza del capitale

(Gerald Loeb)