Mercato semplice, scelte complesse. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

Una fase di mercato può essere complessa sotto alcuni aspetti ma, contemporaneamente, estremamente semplice sotto altri. Oggi siamo nel pieno della più marcata correzione di tipo “cross-asset” degli ultimi quarant’anni e con un mercato obbligazionario globale che, a tre mesi dalla fine dell’anno, continua ad aggiornare i suoi minimi storici, spingendoci indietro nel tempo per diversi decenni, al fine di rianalizzare circostanze simili a quelle attuali.

Come spesso sottolineato prima ancora che la correzione attuale assumesse le dimensioni che oggi osserviamo, i primi segnali di “bottoming” di un bear market vengono forniti dal comparto obbligazionario, generalmente a seguito di chiare prese di posizione da parte dei banchieri centrali, pronti a ristabilire determinate condizioni di liquidità sui mercati azionari e obbligazionari. Oggi, è bene essere chiari, siamo quanto mai lontani da questa condizione.

Per comprendere la dimensione del fenomeno che stiamo osservando ha certamente senso ripassare, rapidamente, il concetto di “trend secolare”. Le definizioni sono molte ma, volendo rifarci ad una fonte istituzionale per eccellenza, ho trovato interessante la spiegazione di questo paper di Credit Suisse.

Fonte: Technical Analysis Explained

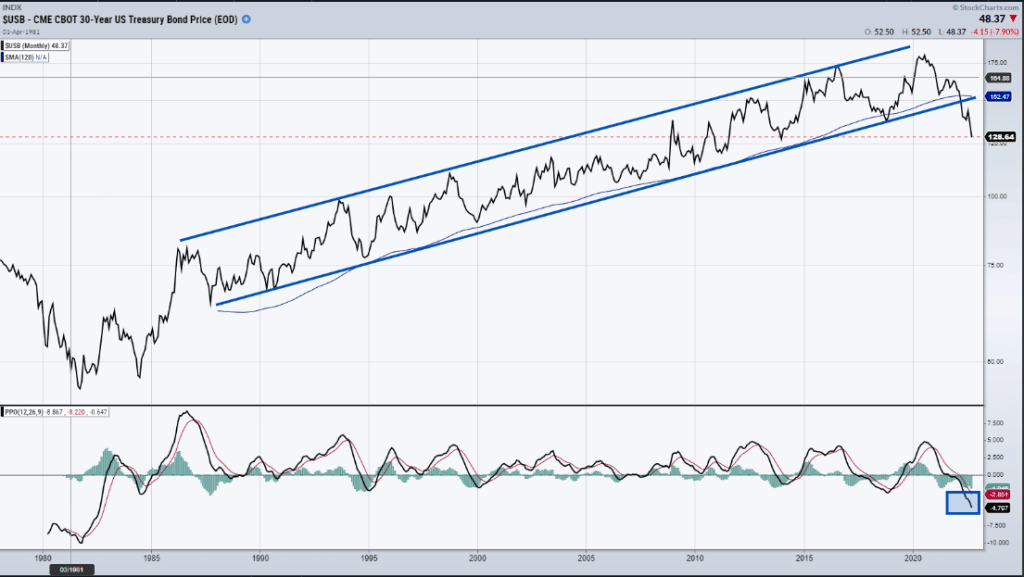

In termini più semplici, possiamo considerare un trend secolare come la somma di diversi trend primari che si sviluppa su un orizzonte di tempo non inferiore ai dieci anni. Alla luce di questa definizione, osserviamo quanto sta accendendo sul comparto obbligazionario, partendo dai prezzi dello US Treasury trentennale. Il grafico spiega, come meglio non si potrebbe, la rottura della dinamica rialzista degli ultimi 30 anni, con la maggior flessione dell’oscillatore Price Percent (PPO – Price Percent Oscillator) da quando è disponibile la serie storica del titolo.

CME CBOT 30-Year US Treasury Bond Price (1980-2022)

In aggiunta, la formazione di un nuovo minimo dell’oscillatore evidenzia un ulteriore accelerazione della pressione ribassista, il che conferma uno preciso stato di cose: ad oggi non si osserva alcun segnale di esaurimento del ribasso.

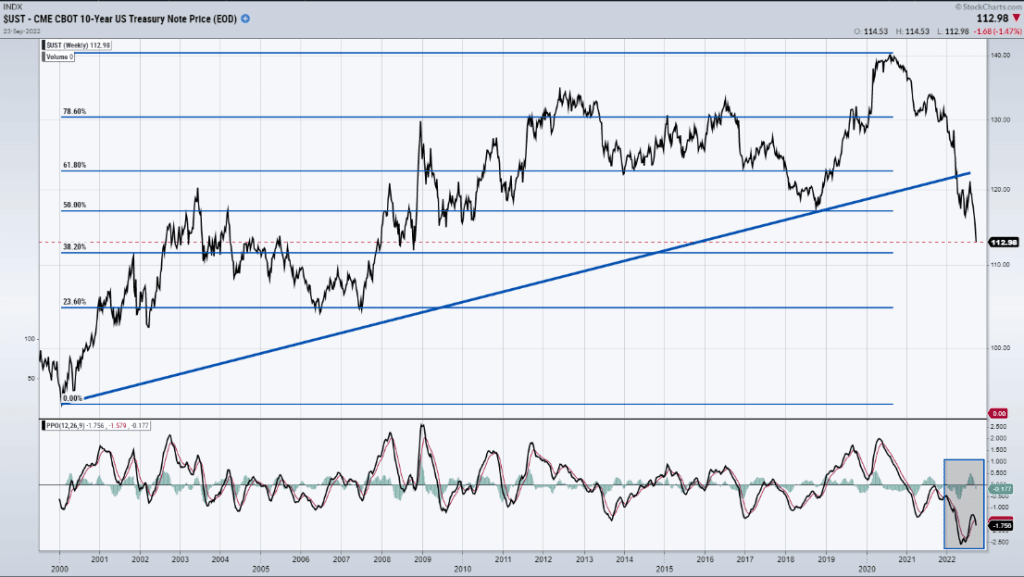

Il quadro è di fatto il medesimo anche sulla scadenza decennale, il che conferma ulteriormente quanto il fenomeno sia generalizzato su tutte le principali scadenze dei Treasuries USA. In aggiunta, la recente nuova inversione ribassista del Price Percent Oscillator (PPO) conferma come la recente ripresa di forza relativa degli ultimi mesi altro non è se non il tentativo di un rimbalzo che avviene nel quadro di un trend primario che da oltre due anni è ribassista.

CME CBOT 30-Year US Treasury Bond Price (2000-2022)

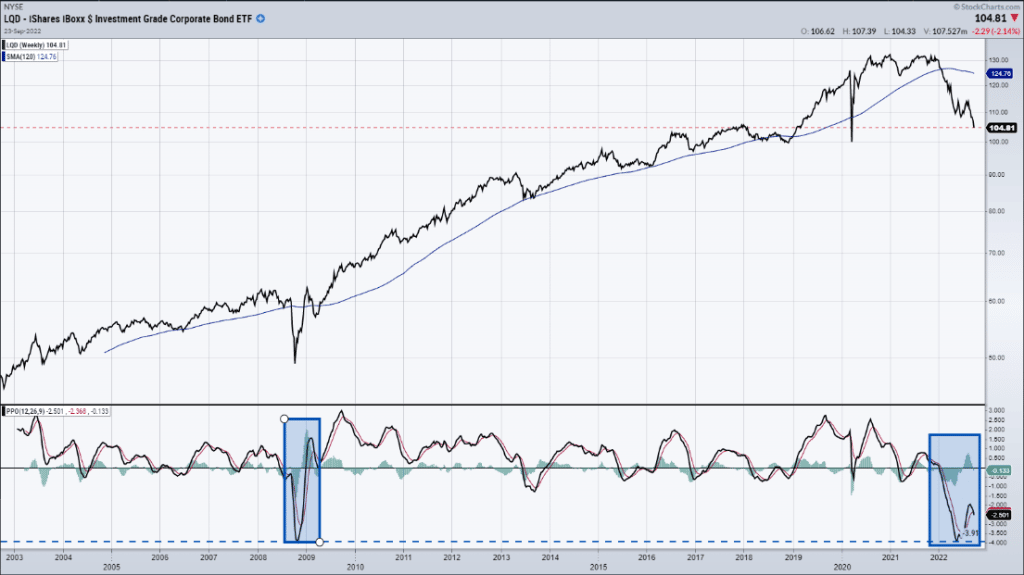

Se estendiamo lo sguardo sul comparto obbligazionario corporate, il quadro di fondo non muta in alcun modo rispetto a quanto rilevato sul segmento governativo. Anche in questo caso siamo di fronte alla rottura di un trend secolare e ad una flessione al di sotto di supporti chiave, in una misura ben superiore per durata e profondità a quanto osservato nella crisi del 2008.

iShares iBoxx $ Investment Grade Corporate Bond ETF (2003-2022)

Per quanto questo stato di cose lontano dai nostri desiderata, il quadro di fondo non lascia spazio ad interpretazioni intermedie. Fin quando non rileveremo segnali di ripresa sul fronte obbligazionario, sarà difficile attendersi che anche le altre asset class, e l’azionario in primis, ci forniscano segnali maggiormente incoraggianti.

Come si riflette questo stato di cose sull’attuale impostazione del mercato azionario? Gli scenari sono diversi, soprattutto in funzione di come si muoveranno le valutazioni degli assets nei prossimi mesi.

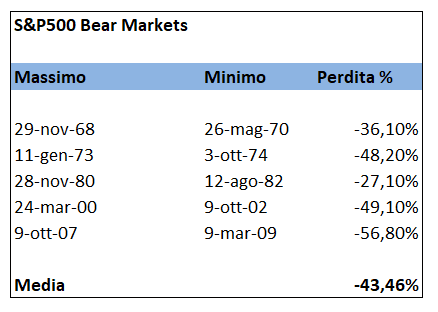

Nel quadro dell’analisi riferita alla settimana precedente, avevamo messo sotto osservazione i bear market dal 1957 ad oggi, verificando come esista una correlazione positiva tra la durata del bear market e la sua profondità in termini di correzione massima. Nello specifico, avevamo verificato che le cinque maggiori correzioni si erano verificate su un orizzonte medio di 22 mesi e che la flessione media era stata pari al 43,46%.

Fonte: DLD Capital SCF

Se proiettiamo questa correzione sull’attuale bear market, i principali target al ribasso sono nel range compreso tra 3.500 e 3.200, fino anche a rompere al ribasso area 3.000 punti.

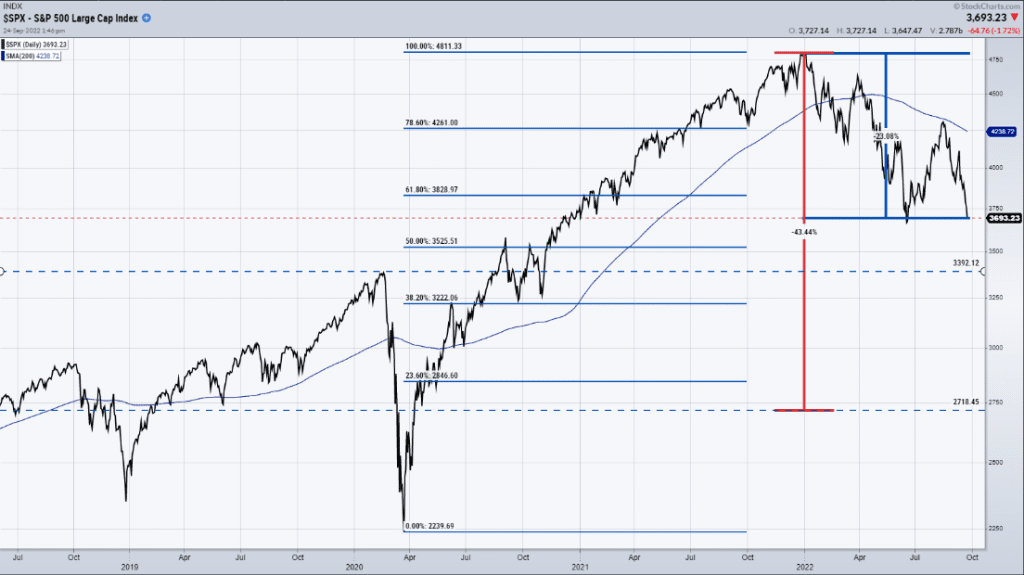

S&P500 Large Cap Index (luglio 2018-settembre 2022)

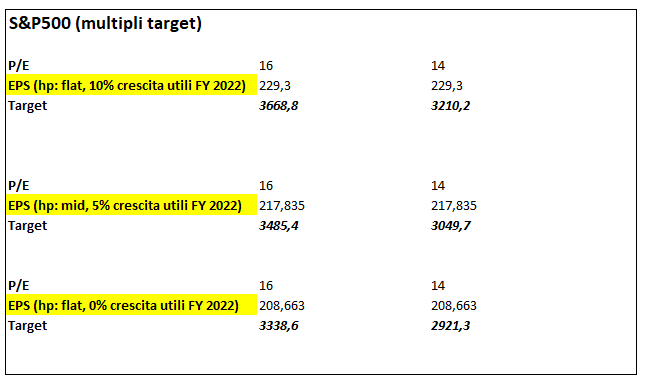

Quali tipo di valutazioni implicite si riscontrano su questi livelli di S&P500? Verifichiamolo.

Ad inizio anno le stime di consenso di utile per azione dell’S&P500 erano intorno a $229,3, per una crescita implicita su base annuale del 10%. Attualmente il mercato sconta una crescita inferiore a tale livello, con le previsioni di crescita dell’utile per il terzo quarto dell’anno che sono scese intorno al 3,9% (fonte: Facset).

Allo stato attuale il P/E dell’indice americano scambia intorno a 16 volte l’utile per azione atteso ad inizio anno. Nel caso di un’ulteriore compressione dei multipli, un livello di arrivo, che è coinciso con le più recenti flessioni, potrebbe essere 14. Verifichiamo ora l’ipotesi di un indice che scambi su questi due livelli di multiplo, 16 e 14, in funzione di tre scenari: una crescita dell’utile del 10%, 5% e 0%.

Fonte: DLD Capital SCF

Se proiettiamo questi livelli sul grafico dell’indice, possiamo verificare come, anche sulla base di queste ipotesi, le aree di approdo dell’indice americano possano spingersi fino ad area 3.000-2.900 punti. Anche in questo caso, le ipotesi implicano la possibilità di una estensione della correzione nell’ordine del 10-20%.

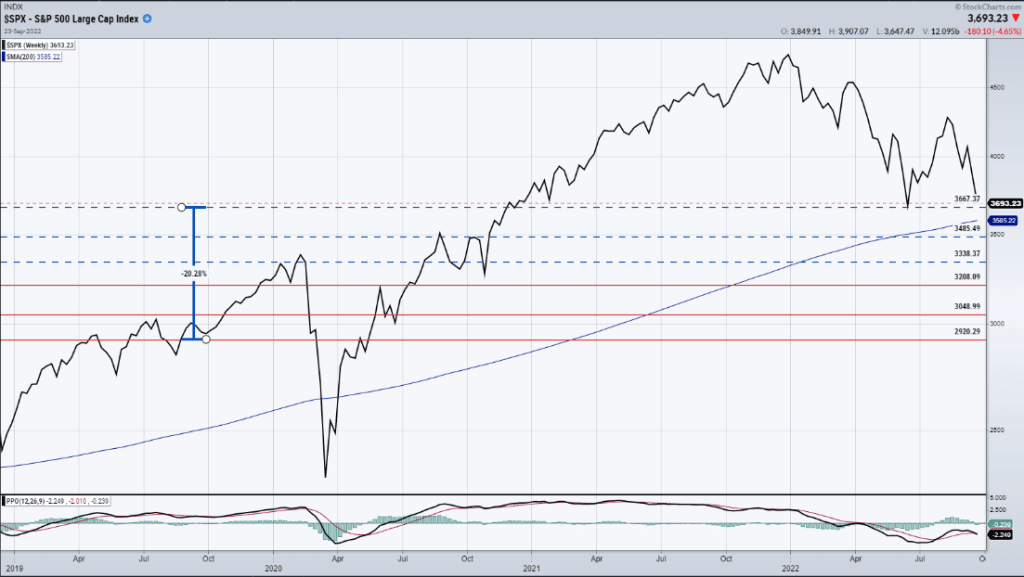

S&P500 Large Cap Index (gennaio 2019-settembre 2022)

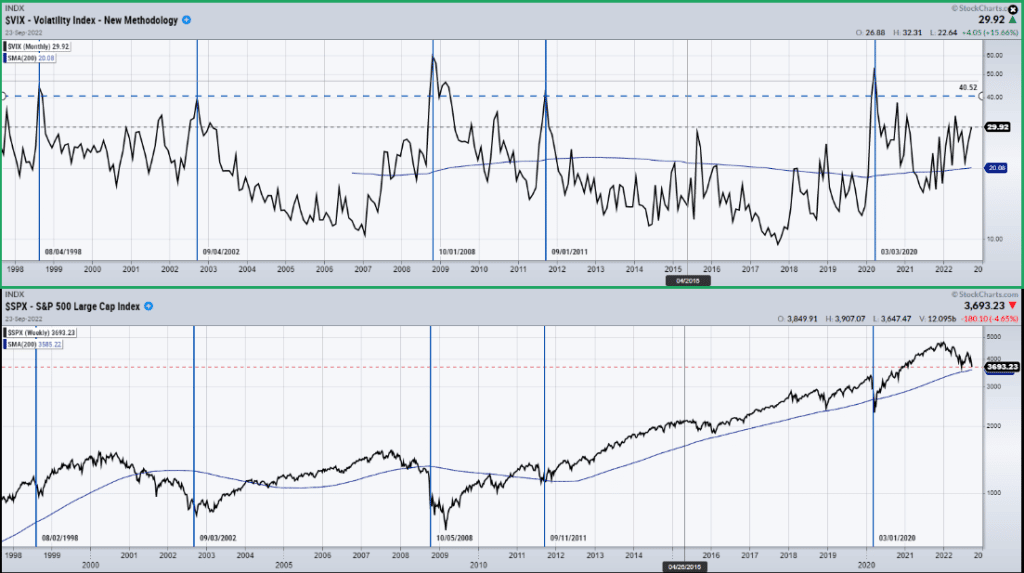

Un’ultima osservazione: nel quadro di questa correzione la grande assente finora è stata la volatilità, con l’indice Vix che non si è finora mai spinto sopra area 40. L’esperienza degli ultimi vent’anni ci ricorda che non c’è stata correzione, o bear market, senza un’escursione sopra area 40.

$VIX – Volatility Index – New Methodology (1999-2022)

Non è detto che questa dinamica sia destinata necessariamente a manifestarsi anche in questo ciclo ma, nel quadro delle osservazioni fin qui condotte, l’esperienza storica rafforza certamente l’ipotesi secondo cui questo bear market sia ancora lontano dalla sua conclusione.

Venendo alle conclusioni, la semplicità dei messaggi che ci arrivano da questo mercato è pari alla complessità delle scelte che ci troveremo a compiere nel prossimo futuro. È inoltre di tutta evidenza che quanto sta accadendo non ha un termine di paragone recente. Una ripresa delle valutazioni su tutte le asset class passa per un posizionamento più accomodante delle banche centrali ma ciò può avvenire solo nel caso di un rapido deterioramento dei dati macroeconomici: ad oggi non appare verosimile che accada rapidamente.

La rottura di alcuni trend secolari nei prezzi è un segnale che deve essere valutato con l’attenzione che il fenomeno richiede, al fine di continuare a gestire i rischi con la consapevolezza che ci viene richiesta. La lettura di quanto sta accadendo è, come detto, relativamente semplice: le prossime scelte di posizionamento lo saranno molto meno.

“Se non sei disposto ad accettare delle piccole perdite,

presto o tardi sarai costretto ad accettare la madre di tutte le perdite”. Ed Seykota

6