“Panic buying e panic selling: attento a ciò che desideri” è il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

Del resto, come Naval Ravikant ha affermato: “The two biggest investing mistakes are panic buying and panic selling”.

Non serve un particolare spirito d’osservazione per comprendere la delicatezza di questa fase di mercato. Nella realtà, tutte le fasi di mercato sono delicate ma è evidente come, nel corso di questo primo semestre del 2022, ci siamo ritrovati ad osservare fenomeni statisticamente molto rari e che richiedono di un livello di cautela e ponderazione nelle scelte d’investimento superiore rispetto al recente passato.

Certamente, aver gestito attivamente nei mesi precedenti questa estesa fase di massimi di mercato ci mette nelle condizioni di poter analizzare quanto avviene sui mercati finanziari con maggior serenità. Altrettanto evidentemente, le scelte future di asset e capital allocation restano ancora complesse: fondamentalmente, perché non ci è ancora evidente se siamo di fronte ad una flessione, per quanto marcata, nell’ambito di un up-trend o se, diversamente, ci ritroviamo oramai in un “bear market”, ossia in un mercato che ha invertito la sua direzione primaria.

La definizione di bear market è quella di un mercato che ha sperimentato una correzione superiore al venti percento dai suoi massimi. Come sempre, le definizioni aiutano a comprendere il quadro di riferimento ma la loro applicazione sul piano operativo raramente ci è di aiuto nell’implementare le nostre scelte d’investimento.

Sul piano generale, la correzione del Nasdaq e dell’S&P500 oltre il 20%, la flessione del Russell 2000 oltre il 30% e la capitolazione di interi comparti, tra cui il famoso ARKK ETF, certamente ci orientano ad affermare che siamo in un mercato orso. In aggiunta, un semplice fascio di medie mobili ci rende evidente come, al passare del tempo, la fase di distribuzione sugli indici azionari aumenti le probabilità che questo mercato cambi il suo trend primario in maniera strutturale.

S&P500 e Dow Jones Industrial Average (luglio 2020 – maggio 2022)

A complicare il quadro di riferimento per il mercato azionario è quanto sta accadendo sul comparto obbligazionario: su questo fronte, siamo nella flessione più grande dal 1980. Nei fatti, se le correzioni sui mercati azionari sono un fenomeno fisiologico, certamente non siamo abituati ad una correzione di dimensioni così rilevanti per quello obbligazionario. Quanto incide questo stato di cose sulle nostre scelte? Moltissimo e vediamo perché.

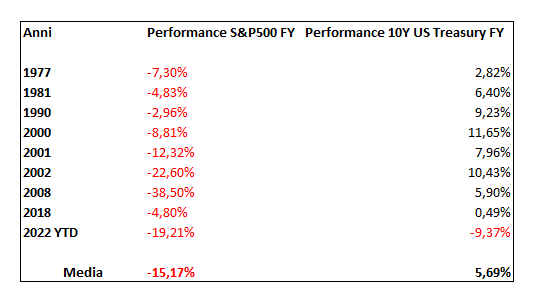

Nella tabella sottostante abbiamo preso in considerazione gli anni in cui l’S&P500 ha chiuso in negativo e la corrispondente performance del Treasury USA a 10 anni: come osserviamo, in tutti gli anni in cui l’indice americano ha chiuso in negativo, il decennale americano ha chiuso in positivo. Ad oggi, l’S&P500 ha perso il 19,21% ma anche il decennale USA è in flessione da inizio anno del 9,37%.

Fonte: DLD Capital SCF

L’anno non si è ancora concluso ma quanto osserviamo su questi dati ci racconta chiaramente quanto eccezionale sia il momento attuale. Due sono le considerazioni che questo stato di cose ci suggerisce: in primis, osserviamo come sia venuta completamente a mancare la diversificazione, sia pur minima come nel 2018, che l’obbligazionario era in condizione di fornirci. Secondariamente, dobbiamo prendere atto che siamo in un sell-off generalizzato: un qualcosa di estremamente raro.

Sappiamo, per esperienza, che il mercato del credito tende a correggere in anticipo rispetto a quello azionario. Tuttavia, la correzione di oggi del credito è di una tale dimensione che ci deve spingere a considerare qualsiasi eventualità, in primis che la flessione sul mercato azionario sia solo iniziata e possa spingersi ben oltre i livelli attuali: non possiamo affermare che questo sia lo scenario base ma, con il passare del tempo, dobbiamo considerare tutte le opzioni possibili. In un senso più strettamente operativo: è necessario un rimbalzo significativo dell’azionario per convincerci che il peggio sia, anche solo temporaneamente, alle spalle.

Sul piano di quanto abbiamo osservato nel corso della settimana passata, è stato interessante notare la chiusura di venerdì degli indici americani. Nello specifico, l’S&P500 ha chiuso la seduta di giovedì sotto i 4.000 punti, salvo poi dare vita ad una seduta di rialzo fortemente direzionale, per chiudere a 4.023 punti. Da sottolineare che la seduta ha visto un rialzo di oltre il 90% dei titoli dell’indice e un ribasso di meno del 10% dello stesso. Un rimbalzo in larga misura guidato dalla chiusura di posizioni short o un minimo di periodo? La risposta non è immediata ma possiamo ragionevolmente arrivarci.

S&P500 (agosto 2021 – maggio 2022)

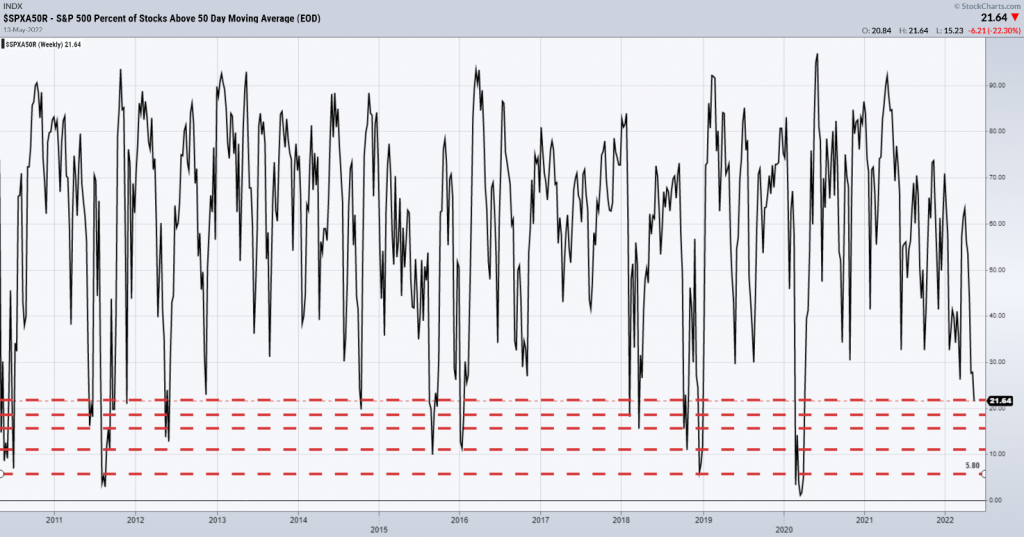

Sul piano degli internals, osservando la percentuale di titoli che scambia sopra la media mobile a 50 giorni, rileviamo che alla chiusura di venerdì il 21% circa dei titoli dell’indice scambia sopra questo livello: un dato che certamente testimonia la fragilità dell’indice americano ma che non ha ancora raggiunto livelli estremi, in termini di minimi significativi, come quelli del 2011, 2016, 2019 o 2020.

S&P500, % di titoli che scambia sopra la media mobile a 50 giorni (2011-2022)

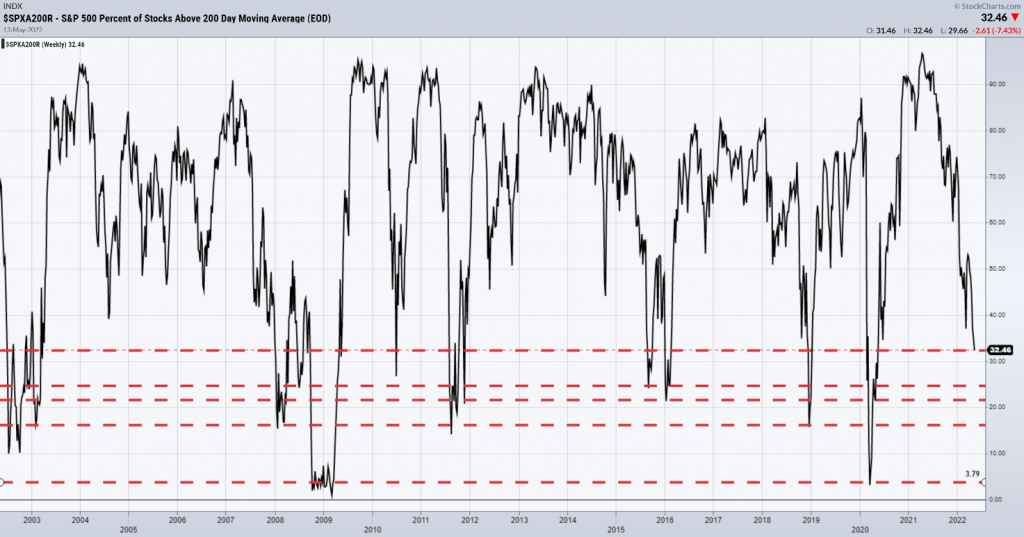

Se allarghiamo lo sguardo alla medesima metrica, ma calcolata sulla media mobile a 200 giorni, osserviamo come anche in questo caso non siamo di fronte a livelli di ipervenduto associabili a minimi particolarmente significativi negli ultimi venti anni.

S&P500, % di titoli che scambia sopra la media mobile a 200 giorni (2011-2022)

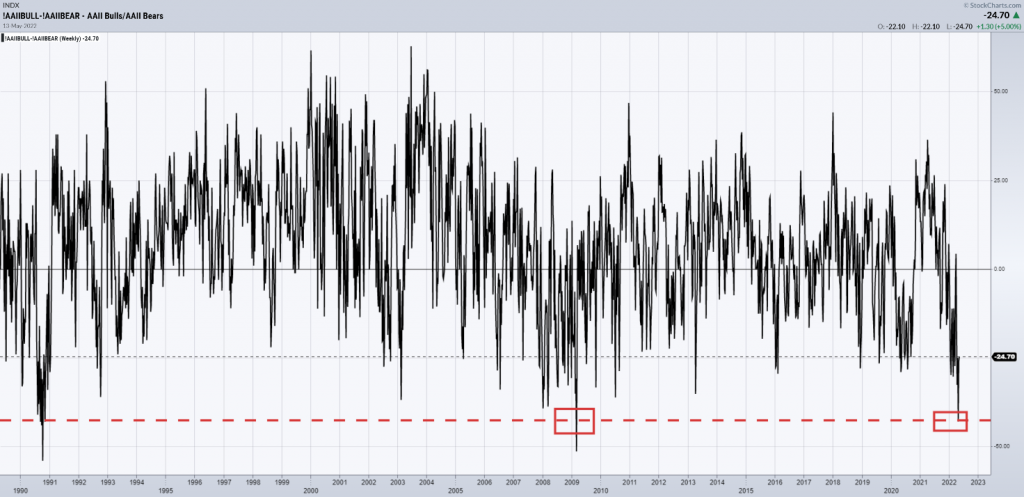

Diversamente da quanto osserviamo sugli internals, il rapporto tra gli investitori rialzisti e quelli ribassisti, censito dall’American Association of Individual Investors, resta da alcune settimane su livelli osservati solo nel marzo 2009 e nel gennaio 1990. Si tratta di livelli di ipervenduto significativi: in entrambi i casi l’indice ha realizzato un rialzo del 30% circa nei dodici mesi successivi.

AAII Bull/Bear Index (1990-2022)

Il quadro, quindi, non offre una lettura univoca: gli internals evidenziano una condizione di stress non particolarmente significativo, e quindi potenzialmente esposta ad ulteriori estensioni del ribasso, mentre il Bull/Bear Index da diverse settimane resta in una condizione di forte ipervenduto che nel passato ha rappresentato un minimo di periodo rilevante. Andiamo avanti.

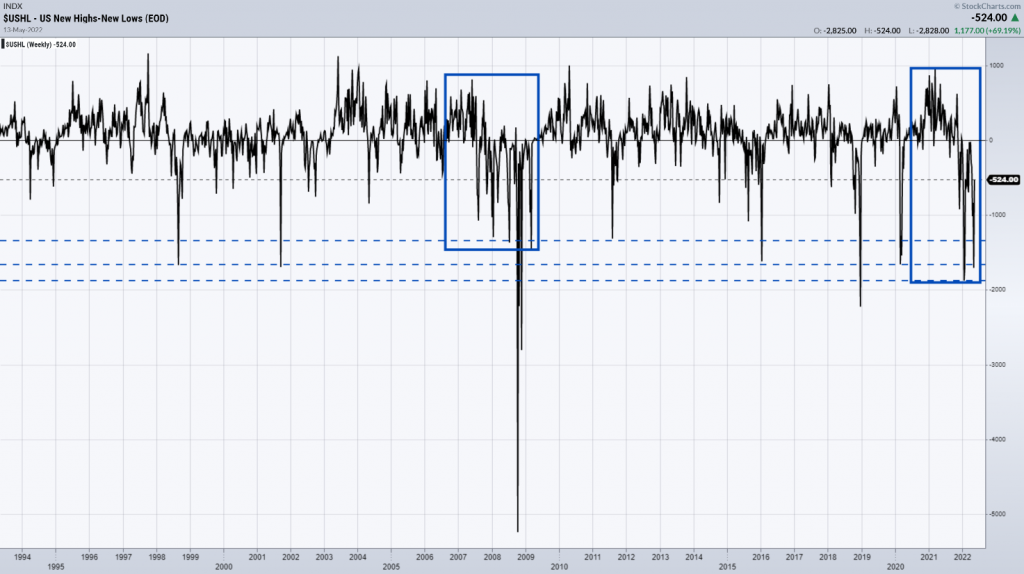

Un’altra metrica rilevante è la differenza, rilevata su base settimanale, tra il numero di titoli che hanno registrato nuovi massimi e quelli che hanno realizzato nuovi minimi. Anche in questo caso siamo di fronte ad un internal del mercato. Come sottolineato in altre circostanze, la lunga persistenza di certi valori negativi nel tempo tende a favorire l’idea che la correzione non sia temporanea ma stia mutando in un downtrend. In questo senso, i dati che osserviamo oggi presentano una persistenza simile a quella osservata nel 2016 e 2018.

US New High-New Lows (1994-2022)

Non possiamo sapere oggi se la correzione attuale si stia avvicinando a quanto visto nel 2016 o nel 2008, tuttavia una maggiore granularità della nostra osservazione può aiutarci ad avere una visione più nitida almeno del quadro attuale.

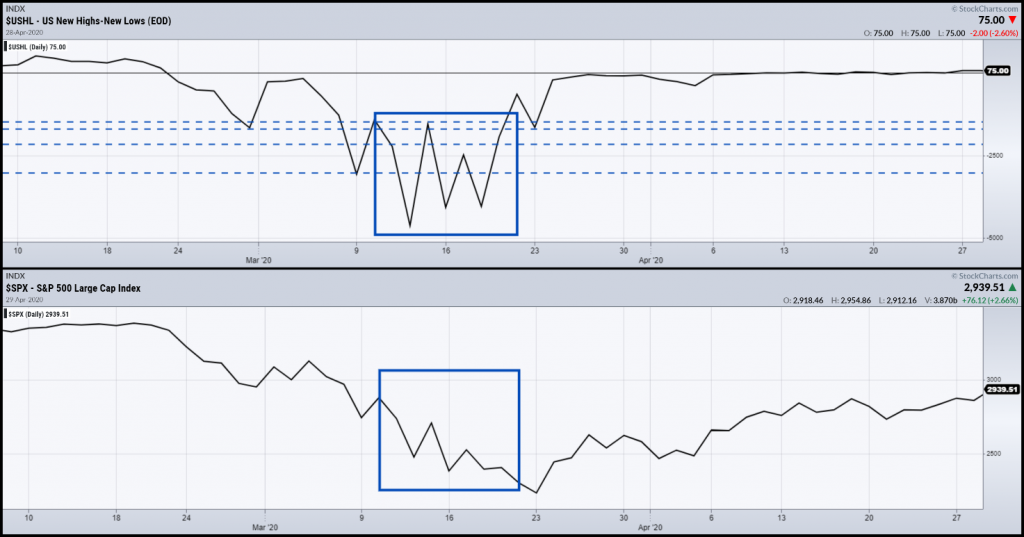

Riprendiamo l’indicatore precedente ma restringiamo lo sguardo al minimo di Marzo 2020, nei mesi compresi tra novembre 2019 e agosto 2020. Nel mese di marzo si osserva appunto una divergenza rialzista, ossia una condizione per cui l’indicatore si muoveva in una condizione di ipervenduto con minimi crescenti, mentre l’S&P500 registrava nuovi minimi di prezzo.

US New High-New Lows; S&P500 (novembre 2019-agosto 2020)

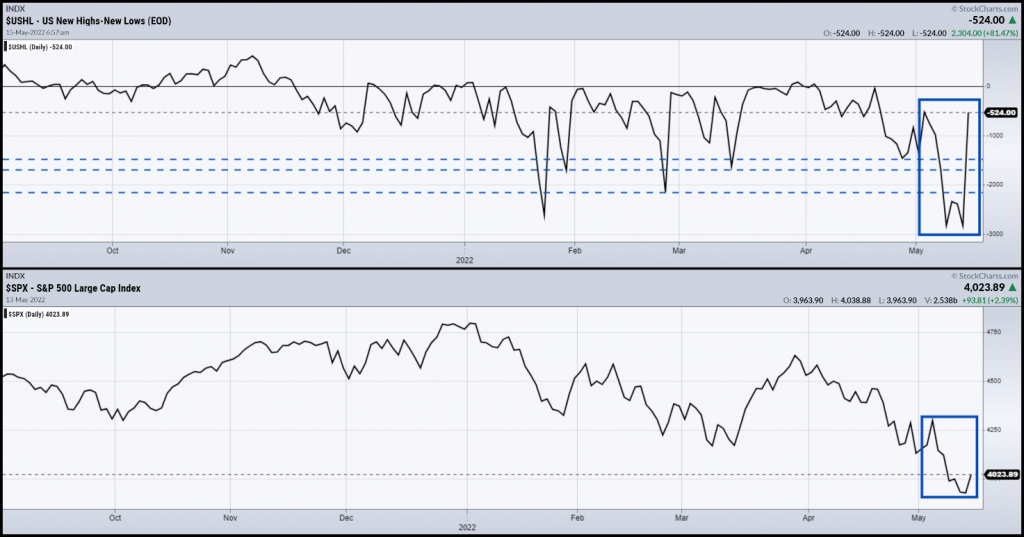

Se riproduciamo la medesima osservazione nell’attuale mese di Maggio 2022 non osserviamo la medesima divergenza rialzista.

US New High-New Lows; S&P500 (ottobre 2021-Maggio 2022)

Conclusione: non osservando le medesime condizioni di ipervenduto del Marzo 2020, possiamo ritenere l’attuale minimo meno significativo rispetto a quello che ha dato vita al rally degli ultimi 2 anni. Di conseguenza, non abbiamo alcuna evidenza che un rimbalzo significativo sia vicino.

Sul piano di quanto osserviamo direttamente nei prezzi, è evidente che le valutazioni sono scese, in molti casi significativamente, come in alcuni segmenti del comparto growth small cap, tornato sui livelli dell’Ottobre 2020.

iShares Russell 2000 Growth (2014-2022)

Parimenti, anche il comparto value evidenzia segnali di cedimento, pur in un quadro di forza relativa maggiore rispetto a quello growth.

Vanguard Value ETF (marzo 2021-maggio 2022)

Venendo alle conclusioni, la settimana passata abbiamo assistito al cedimento di livelli tecnici significativi su diversi indici azionari, in parte recuperati con la seduta di venerdì.

La caduta dei prezzi offre certamente delle opportunità ma dobbiamo sempre tenere almeno due elementi: in primis, non abbiamo ancora osservato una stabilizzazione del mercato del credito. Secondariamente, non conosciamo ancora la profondità di questa flessione: in assenza di indicazioni di esaurimento della pressione ribassista osservata nelle ultime settimane, ogni acquisto altro non è se non una preghiera personale rivolta ai mercati affinché tornino presto in uptrend. Questo mercato appare molto diverso da quello degli ultimi 24 mesi: che la sua flessione sia prossima ad esaurirsi non è lo scenario base di oggi e l’acquisto che oggi sembra un affare potrebbe non sembrare tale con il passare delle sedute.