Indice

L’anno scorso è stato un altro anno difficile per le azioni cinesi, che ha prolungato un’era di sofferenza indotta dai dividendi, scrive David Perrett, Co-Head of Asia Pacific Equities di M&G.

A livello globale, il sentimento degli investitori è stato tenuto sotto controllo dai continui aumenti dei tassi di interesse da parte della Federal Reserve statunitense e dalla forza del dollaro. Nel frattempo, in Cina, le preoccupazioni per la debolezza della crescita economica e i problemi del gigantesco settore immobiliare del Paese hanno intaccato la fiducia, ma riteniamo che ci siano diversi motivi per rimanere costruttivi.

La perdita di fiducia degli investitori nazionali e globali si è riflessa nella scarsa performance dei titoli azionari cinesi: gran parte del calo è stato dovuto al declassamento del rating piuttosto che alla riduzione degli utili societari, con un aumento dei premi per il rischio. Per l’anno in corso, l’Hang Seng di Hong Kong ha prodotto un rendimento totale del -10,6% e l’MSCI China del -11,0% (entrambi in dollari), con le valutazioni di mercato ai livelli più bassi dalla pandemia di Covid-19.

In effetti, il ritmo di vendita è aumentato nel corso dell’anno e, in un contesto di crescente paura da parte degli investitori, è proseguito fino al 2024.

La vendita indiscriminata crea opportunità

La Cina sta attualmente vivendo lo scoppio di una bolla immobiliare. Sebbene le autorità abbiano attivamente avviato lo scoppio di questa bolla, ciò non toglie che l’impatto negativo su alcuni settori dell’economia sia molto reale e abbia creato venti contrari all’economia e depresso il sentimento dei consumatori.

Un simile contesto economico crea dei rischi quando si investe in Cina, tuttavia riteniamo che la volatilità dei mercati determinata dalle preoccupazioni macroeconomiche possa creare interessanti opportunità per i selezionatori di titoli disciplinati e bottom-up.

“Osservando il rendimento degli utili azionari in Cina e a Hong Kong, possiamo notare che le valutazioni hanno raggiunto livelli estremi, visti l’ultima volta al culmine della pandemia di Covid-19”.

Nei periodi di incertezza e di sentimento negativo, come quelli a cui abbiamo assistito di recente, i titoli vengono spesso venduti indiscriminatamente, il che può creare un ambiente fertile per gli investitori disciplinati, che possono individuare le società sottovalutate. Osservando i rendimenti dei titoli azionari di Cina e Hong Kong, possiamo notare che le valutazioni hanno raggiunto livelli estremi, visti l’ultima volta al culmine della pandemia di Covid.

A nostro avviso, ci sono diversi motivi per rimanere costruttivi sulla Cina. Riteniamo che il pessimismo sulle sorti della Cina e sulle prospettive economiche generali, che ha portato all’attuale sell-off, offra agli investitori attivi l’opportunità di trovare aziende leader a livello nazionale e globale a livelli di valutazione molto interessanti.

Infatti, concentrandosi sulle incertezze a breve termine e sui timori di una recessione e di un calo degli utili, riteniamo che molti investitori stiano trascurando le prospettive a più lungo termine delle aziende che hanno alle spalle potenti venti di coda strutturali o che godono di posizioni competitive molto forti. Stiamo inoltre assistendo a uno stimolo sia dal basso verso l’alto che dall’alto verso il basso per molte società a migliorare i rendimenti per gli azionisti.

Ad esempio, stiamo assistendo a un rapido aumento del ritmo di riacquisto di azioni proprie e a un’attività aziendale più disciplinata, con le società che si concentrano sull’estrazione del massimo rendimento dalle loro attività principali.

Opportunità nella transizione energetica

Sebbene permangano punti di stress ben noti e pubblicizzati in alcune parti del mercato immobiliare e del sistema bancario cinese, esistono anche interessanti aree di crescita strutturale, non ultime le industrie legate alla transizione energetica. Infatti, quando pensiamo agli ostacoli che impediscono di arrestare il cambiamento climatico e di raggiungere il net zero, è facile evocare immagini di metropoli asiatiche in via di sviluppo inquinanti e di paesaggi industriali associati che emettono carbonio attraverso grandi ciminiere.

Come sempre, c’è un elemento di verità in queste immagini popolari, ma a ciò si aggiunge la realtà di fondo: se il mondo riuscirà a combattere il cambiamento climatico, l’Asia sarà il campo di battaglia principale.

È molto incoraggiante che nel 2020 la Cina, il più grande emettitore al mondo, si sia impegnata a raggiungere un obiettivo di zero emissioni nette entro il 2060. Il risultato finale di questo impegno è stato davvero sbalorditivo: La Cina è ora leader mondiale nell’installazione di energia eolica e soprattutto solare. È anche il leader mondiale per quanto riguarda la flotta e la produzione di veicoli elettrici (EV) installati. Si prevede che la produzione di elettricità da fonti rinnovabili (eolica e solare) in Cina aumenterà di sette volte tra il 2020 e il 2060.

Nonostante la forte crescita e il futuro promettente, non è detto che tutto fili liscio. Ironia della sorte, dopo un’ondata iniziale di flussi positivi verso i titoli cinesi della transizione energetica, questa parte del mercato azionario è diventata sempre più insidiosa. Gli enormi aumenti di capacità produttiva di materie prime rinnovabili, come il polisilicio, hanno finito per superare la domanda e hanno portato a un calo dei prezzi e a un ambiente incredibilmente competitivo in cui solo i più forti sopravvivono. Di conseguenza, i rendimenti del capitale investito si sono ridotti drasticamente.

Ricerca di elevate barriere all’ingresso, di scala o di beneficiari tangenziali.

In questo contesto, stiamo adottando tre approcci generali per navigare in un ambiente difficile, pur identificando i titoli che dovrebbero beneficiare strutturalmente del megatrend della transizione energetica.

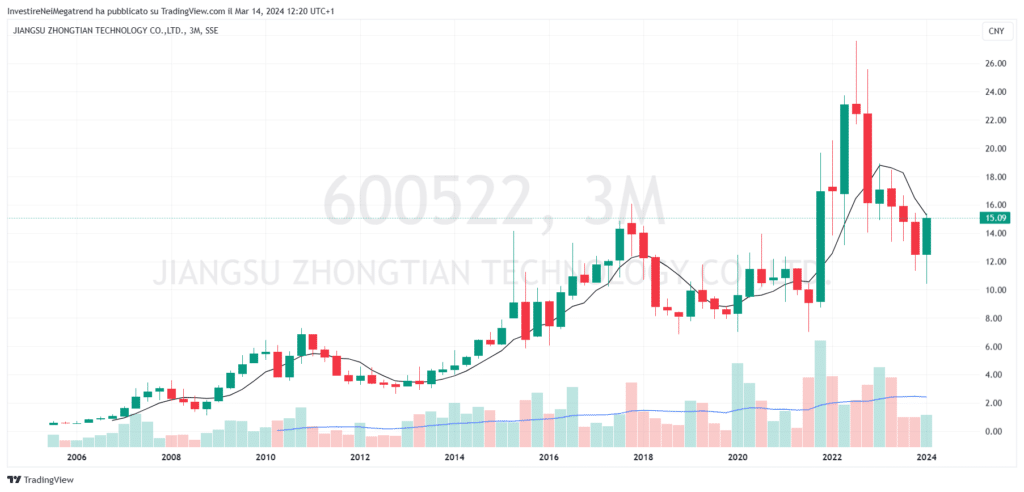

Il primo consiste nell’individuare le parti della catena di approvvigionamento delle rinnovabili che godono di elevate barriere all’ingresso, sia a livello tecnologico che normativo. In questa categoria possediamo titoli che sono ben posizionati per beneficiare di una discreta crescita dei ricavi, pur mantenendo margini costanti. Un esempio è Jiangsu Zhongtian, un produttore di cavi di nicchia quotato sul mercato azionario cinese.

Zhongtian è specializzata nella produzione di cavi e nella fornitura di servizi di ingegneria per collegare i parchi eolici offshore alla rete elettrica terrestre. Il servizio che fornisce è complesso e di natura critica e, di conseguenza, in Cina esistono solo tre operatori certificati, di cui Zhongtian è uno. Le dimensioni dell’espansione dei parchi eolici offshore cinesi fanno sì che queste tre società di cavi e ingegneria siano tra le più grandi al mondo, il che consente loro di aggiudicarsi lucrosi ordini di esportazione in un settore che sta affrontando vincoli di capacità sempre più stringenti su base globale.

Il secondo approccio si concentra sui produttori di materie prime che dispongono di una scala, di un’integrazione verticale (forniscono i propri componenti chiave a basso costo) o di entrambe, e quindi di un vantaggio di costo strutturalmente competitivo, che consentirà loro di rimanere redditizi in questo periodo di intensa concorrenza. Inoltre, visto il generale sentimento negativo nei confronti di tutto ciò che riguarda la Cina, entrambi i gruppi di titoli possono essere acquistati a livelli di valutazione non impegnativi.

L’approccio finale consiste nell’individuare settori o industrie che beneficeranno tangenzialmente della transizione energetica. La navigazione e la cantieristica sono due di questi settori. Il settore navale è un settore ciclico che ha vissuto 10 anni molto magri a partire dal 2010, durante i quali il boom si è trasformato in crisi, cosicché le navi ordinate negli anni di picco della domanda sono arrivate in un mercato depresso qualche tempo dopo.

In prospettiva, il settore del trasporto marittimo, soprattutto quello delle rinfuse, presenta ora un equilibrio domanda/offerta molto più sano. È importante notare che, a causa dell’incertezza su quale sarà il nuovo standard di carburante rispettoso del clima – metanolo, ammoniaca o idrogeno – gli armatori sono stati riluttanti a ordinare nuove navi, temendo che le navi consegnate potessero diventare obsolete prima della scadenza della loro vita utile di 20 anni. Ciò sta instillando una disciplina di approvvigionamento nel trasporto marittimo alla rinfusa che non abbiamo mai visto in passato.

Allo stesso modo, anche i cantieri navali stanno beneficiando della transizione energetica. Nell’ultimo decennio, molti cantieri sono stati costretti a chiudere per mancanza di ordini. Ciò ha ridotto la capacità fisica e umana di costruire navi. Di conseguenza, i cantieri rimanenti si trovano in una posizione di forza per raccogliere le commesse più redditizie, dato che il portafoglio ordini è completo fino alla fine del 2026 o addirittura al 2027. Con letteralmente migliaia di navi che dovranno essere trasformate nei prossimi 20 anni, è molto plausibile che un settore storicamente ciclico come la cantieristica assomigli, per un periodo prolungato, a una storia di crescita strutturale. Nei titoli del settore navale e della cantieristica che possediamo, tale risultato positivo e strutturale non è affatto scontato dalle valutazioni attuali.

In sintesi, nonostante l’attuale incertezza, riteniamo che le attuali valutazioni in Cina offrano un ampio spettro di interessanti opportunità a lungo termine per gli investitori impegnati e bottom-up come M&G.

Foto di copertina: Dylann Hendricks per Pexels.com

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.