Indice

Oggi ospitiamo l’interessante e dettagliata analisi sui pro e i contro di investire nei regimi autocratici (come ad esempio in Russia) a cura di Kroum Sourov, Lead ESG Analyst e Wim Van Hyfte, Global Head of ESG Investments and Research di Candriam.

Introduzione

Perché ci sono volute la guerra in Ucraina e sanzioni internazionali senza precedenti affinché ci si rendesse conto che fare affari con la più grande autocrazia europea non avrebbe fatto scomparire le ambizioni imperialistiche di Putin? E perché gli investitori hanno avuto bisogno dell’ennesima conferma dell’autoritarismo del presidente Xi Jinping per avere una visione più realistica sul mercato cinese?

Bill Browder, il maggiore investitore straniero in Russia fino al 2005 e principale promotore della legislazione Magnitsky (che prevede sanzioni contro chi viola i diritti umani o è coinvolto in gravi episodi di corruzione), ci ha spiegato che la radice del problema risiede nella tendenza degli investitori a ignorare i fattori di sostenibilità relativi allo stato di diritto e allo stile di governo.

Ma è indispensabile investire in regime autoritari?

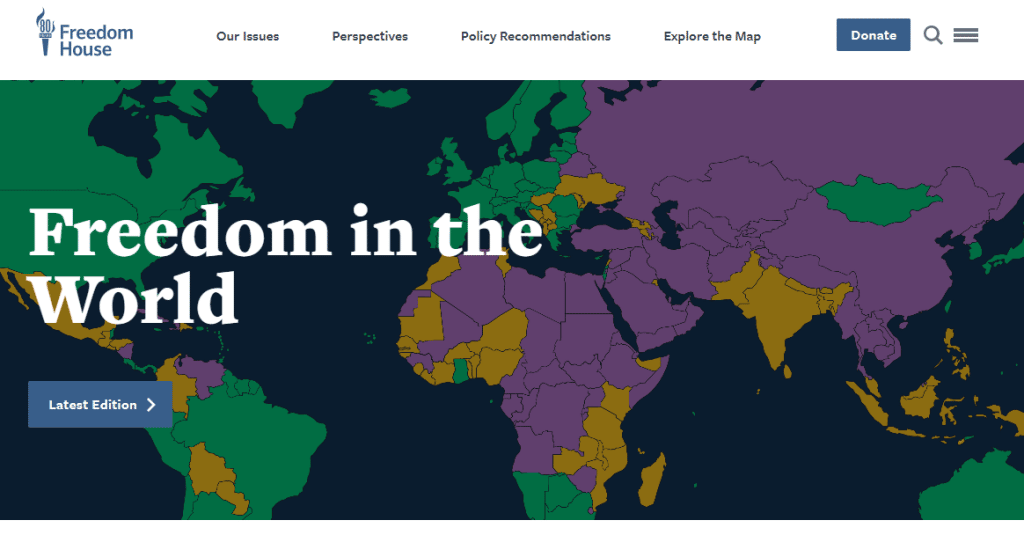

A livello globale si sta assistendo a un’espansione dell’autoritarismo. Come evidenziato nel rapporto 2022 di Freedom House, “l’attuale minaccia alla democrazia è il prodotto di 16 anni consecutivi di declino della libertà globale. Nel 2021, sono state limitate le libertà in 60 Paesi, mentre solo in 25 Paesi c’è stato un miglioramento. Ad oggi, circa il 38% della popolazione mondiale vive in Paesi non liberi, la percentuale più alta dal 1997. Solo il 20% circa vive in Paesi liberi”.

I Paesi classificati come “liberi” da Freedom House costituiscono una minoranza tra gli emittenti di debito sovrano dei mercati emergenti. Le autocrazie sembrano inoltre offrire rendimenti più elevati sul loro debito, che molti investitori hanno trovato irresistibili. Si può quindi legittimamente pensare che non investire nelle autocrazie, implichi rinunciare a guadagni interessanti.

In realtà, storicamente, la democrazia e il rispetto dei diritti umani hanno avuto un impatto positivo sulle performance economiche dei Paesi e, quindi, sulla loro capacità di ripagare il debito. Invece, come abbiamo visto con l’invasione russa dell’Ucraina, quando le autocrazie avvertono minacce interne o esterne, si aprono rischi ulteriori legati a eventuali svolte “irrazionali”. È praticamente impossibile prevedere questi periodi pericolosi o il crollo definitivo di un regime.

Luiz Martinez, dell’Università di Chicago, ha condotto uno studio da cui è emerso che la crescita del PIL riportata dalle autocrazie tende ad essere gonfiata fino al 35% all’anno. Nel lungo termine, secondo lo studioso, la somma dei dati annuali ufficiali ammonta a quasi il doppio della crescita economica effettiva delle autocrazie.

È interessante quindi notare che le autocrazie sembrano sovrastimare la propria crescita economica solo quando questa supera il livello massimo di ammissibilità ai programmi di assistenza internazionale. Secondo il “buon senso” di alcuni investitori, gli alti rendimenti spesso offerti dalle autocrazie sul loro debito sovrano sono un buon modo per guadagnare carry. Naturalmente, se si crede nella sostenibilità a lungo termine di tali rendimenti, una rigorosa copertura del rischio di coda che escluda tali opportunità di investimento potrebbe determinare una performance inferiore nel tempo. Tuttavia, nel lungo periodo, i rendimenti totali del debito sovrano sono determinati principalmente dagli indicatori di crescita economica e lo studio sul PIL di Martinez ha messo in discussione l’affidabilità di tali indicatori.

Guardare alla performance dell’investimento

Come parte della nostra analisi, abbiamo esaminato i rendimenti dell’indice JP Morgan Emerging Markets Bond Index Global Diversified™ (EMBIGD) a partire dal 2006. Abbiamo suddiviso questo universo di investimento in tre gruppi, utilizzando le classificazioni storiche attribuite ai vari Paesi da Freedom House: liberi (F), parzialmente liberi (PF) e non liberi (NF).

La recente performance significativa dei Paesi “non liberi” esportatori di petrolio ha chiaramente beneficiato dell’aumento dei prezzi del greggio. Ai soli fini di discussione, se escludiamo dall’indice i Paesi del Consiglio di Cooperazione del Golfo (Bahrein, Kuwait, Oman, Qatar, Arabia Saudita ed Emirati Arabi Uniti), poiché tutti (a parte l’Oman) hanno un PIL pro capite superiore a quello della Grecia, mentre il Qatar ha un PIL pro capite superiore a quello della Germania e del Regno Unito, la performance relativa dei Paesi “non liberi” sarà pari a quella dei Paesi “parzialmente liberi”. Guardando l’indice equamente ponderato per evitare distorsioni legate ai pesi dell’indice, i “Paesi liberi” hanno sovraperformato l’indice equamente ponderato dello 0,51%, i “Paesi parzialmente liberi” hanno sottoperformato dello 0,15% e i “Paesi non liberi” hanno sottoperformato dello 0,47% all’anno nel periodo di 16 anni.

Crescita del PIL delle autocrazie: alla prova dei fatti

In Candriam abbiamo sviluppato un Modello di Sostenibilità Sovrana, che viene aggiornato annualmente e che punta a valutare l’idoneità relativa di un Paese per gli investimenti sostenibili, classificando la performance di 123 Paesi nel mondo attraverso quattro pilastri fondamentali del capitale sostenibile: Naturale, Umano, Economico e Sociale. Tutti i risultati del modello sono riconducibili ai 17 Obiettivi di sviluppo sostenibile delle Nazioni Unite.

Il nostro modello valuta ogni Paese in base al livello di sviluppo. Il punteggio complessivo di sostenibilità di un Paese è la media del Capitale Umano, del Capitale Sociale e del Capitale Economico, creato utilizzando il Capitale Naturale come moltiplicatore per gli altri tre tipi di capitale, poiché il Capitale Naturale è finito. I Paesi vengono valutati in base all’efficienza con cui creano benessere sotto forma di Capitale Umano, Capitale Sociale e Capitale Economico, tenendo conto del potenziale impoverimento o danneggiamento dell’ambiente naturale nel processo di creazione di questo benessere.

Il nostro modello ha confermato che la performance relativa di un portafoglio di titoli sovrani può essere potenzialmente migliorata escludendo gli emittenti sulla base di soglie minime di ammissibilità, come le libertà civili e i diritti politici, in particolare su una base equamente ponderata. I nostri risultati hanno rafforzando inoltre la nostra convinzione che l’esclusione delle autocrazie non dovrebbe avere un impatto negativo sulla performance di un portafoglio di titoli di Stato sostenibili. I dati dimostrano inoltre che le autocrazie non presentano molto spesso opportunità di investimento “imperdibili”, come dimostrato chiaramente e di recente dal debito sovrano russo.

Capitale umano: spunti di riflessione…

Nel 2022, abbiamo visto come i combustibili fossili e il cibo possano essere utilizzati come armi durante un conflitto. Abbiamo quindi aggiornato il nostro modello per integrarvi i temi della produzione e approvvigionamento alimentare, dell’autosufficienza e della sicurezza alimentare.

Tra le componenti del Capitale umano abbiamo aggiunto la categoria “Bisogni di base e qualità della vita”, che rispecchia le nuove realtà globali. In base al nostro modello i leader sul fronte della sicurezza alimentare sono la Nuova Zelanda e i Paesi europei, tra cui Paesi Bassi, Germania, Norvegia, Irlanda e Repubblica Ceca.

I fanalini di coda si trovano soprattutto in Africa subsahariana – Congo, Tanzania, Mozambico e Nigeria – a cui si aggiungono il Venezuela, e l’India. Tra le maggiori economie asiatiche, la Cina ottiene un discreto punteggio (38° posto), ma India e Pakistan sono fuori dalla top 100, con l’Indonesia non molto al di sopra (94° posto).

La perdita di biodiversità causata dall’attività umana e dai cambiamenti climatici può portare a declassamenti del rating sovrano. Secondo un recente studio, che ha esaminato la connessione diretta tra l’erosione dell’ecosistema (che tipicamente incide sulla sicurezza alimentare) e i rating sovrani, i Paesi più a rischio in questo senso sono Malesia, Cina, India e Indonesia.

Il rating del credito sovrano della Cina, in particolare, potrebbe essere declassato di sei punti, mentre la Malesia potrebbe fare ancora peggio. L’India potrebbe perdere cinque punti e l’Indonesia quattro. Eventi meteorologici avversi come il caldo estremo e la siccità possono sicuramente accentuare tali rischi.

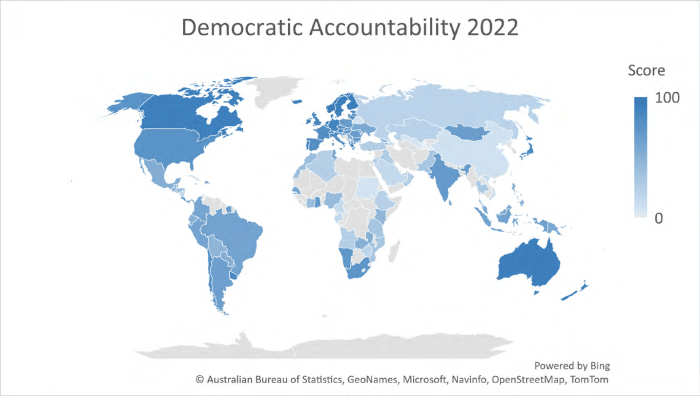

Capitale sociale: siamo tutti coinvolti

Il nostro modello di Sostenibilità Sovrana si fonda soprattutto sui criteri del Capitale naturale e della Democrazia (componente chiave del Capitale Sociale) per la selezione dei Paesi. Negli ultimi cinque anni si è assistito a un continuo declino del livello di responsabilità democratica a livello globale; il grafico mostra il periodo in esame secondo il nostro quadro di riferimento.

Tra i Paesi che hanno dimostrato i maggiori miglioramenti su questo fronte ci sono quelli che aspirano ad entrare nell’UE, come il Montenegro, la Macedonia del Nord, la Moldavia e l’Armenia. La tendenza peggiore è stata osservata a Hong Kong, dove gli sforzi di Pechino per schiacciare il sistema democratico sono ben documentati. Altri esempi negativi degni di nota sono il Nicaragua, la Tanzania, il Venezuela, El Salvador e il Mozambico.

Foto di copertina: Photo by Dawid Małecki on Unsplash