Oggi ospitiamo l’analisi sul Real Estate americano di Alberto Conca, responsabile degli investimenti di Zest Asset Management SICAV. L’autore dello studio ci spiega che negli Usa, la domanda di case è crollata del 49% nell’ultimo anno, a fronte di un’offerta di case nuove piuttosto elevata e la spesa per i mutui assorbe 1/3 dei salari: è il valore più alto dagli anni ‘80.

“Il mercato immobiliare statunitense vive una fase di squilibrio, con un profondo mismatch tra l’elevata offerta di case e la scarsa domanda. La situazione è però molto diversa dal 2008 e le difficoltà appaiono temporanee: il calo nei prezzi delle case e il ribasso dei tassi di interesse porteranno a una stabilizzazione dell’immobiliare nei prossimi trimestri”. È l’analisi di Alberto Conca, responsabile degli investimenti di Zest e gestore fondi della Zest Asset Management SICAV.

Lo scenario macroeconomico rimane piuttosto incerto guardando ai prossimi mesi in quanto l’economia non sembra aver preso una direzione concreta su cui basare le previsioni future.

Tra i settori in sofferenza, c’è quello immobiliare, soprattutto negli Stati Uniti, dove ricopre un ruolo rilevante per la salute dell’economia, come testimonia la crisi dei subprime nel 2007.

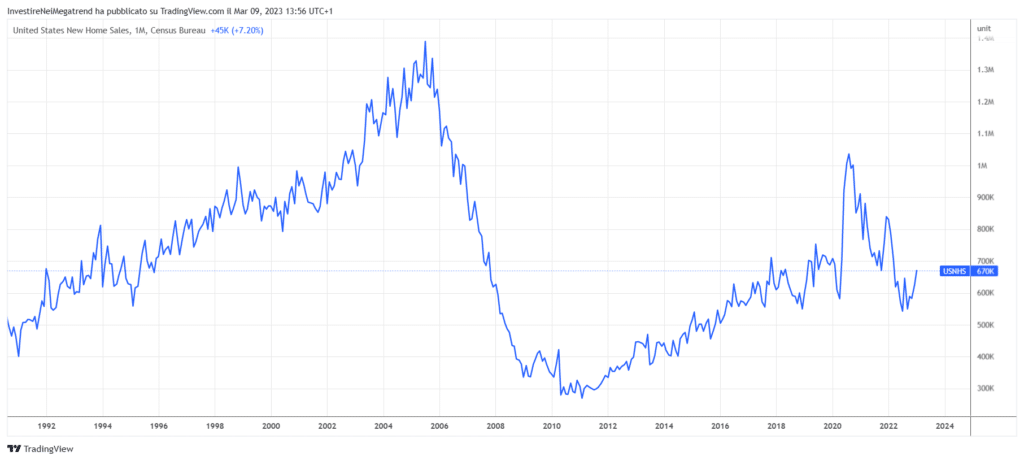

Il mercato immobiliare americano è attualmente caratterizzato da una significativa debolezza causata da un ampio mismatch tra domanda e offerta, con la domanda di case (nuove ed esistenti) che è crollata nell’ultimo anno del 49% negli Usa, a fronte di un’offerta di case nuove piuttosto elevata.

Questa tendenza è confermata anche da altri indicatori come gli annunci dell’American Builders Association sulle pessime condizioni di vendita e il forte calo del “traffico” di persone che visitano case o nuovi cantieri a fini di investimento. I motivi principali sono:

• Il livello molto alto nel rapporto tra il costo medio delle nuove abitazioni e il reddito medio familiare, che nel periodo post-pandemia è schizzato a nuovi massimi, raggiungendo il 6,2, contro il 4,8 di inizio 2020.

• L’adozione, da parte del sistema bancario, di criteri più rigidi per concedere nuovi mutui e prestiti personali.

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

Queste due condizioni, insieme al massiccio rialzo dei tassi operato dalla Fed nell’ultimo anno, hanno eroso gran parte del reddito disponibile mensile delle famiglie e oggi si stima che le persone siano costrette a utilizzare ogni mese 1/3 del proprio reddito per pagare il mutuo della casa: il livello più elevato mai raggiunto dagli anni ’80.

“Fortunatamente, a nostro parere le attuali condizioni del mercato immobiliare non sono paragonabili a quelle del 2008, quando furono costruite troppe unità abitative rispetto alla domanda”, conclude Conca. “Negli ultimi anni, le nuove costruzioni sono state relativamente poche rispetto alla domanda dettata dalla crescita naturale della popolazione, come dimostra il Vacancy Rate (tasso delle abitazioni esistenti non occupate), che rimane contenuto. In conclusione, lo squilibrio di mercato è probabilmente un problema temporaneo e non strutturale, e una futura combinazione di prezzi delle case più bassi e tassi di interesse più bassi riporterà domanda e offerta in allineamento”.

ZEST è un gestore indipendente sottoposto all’autorità di vigilanza svizzera, Finma, autorizzato alla gestione di investimenti collettivi di capitale.

Foto di copertina di Binyamin Mellish: https://www.pexels.com/it-it/foto/luci-della-casa-accese-106399/