Un business (e una storia) che non cambia. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

I mercati finanziari, per definizione, sono i luoghi del cambiamento costante: l’identificazione di alcune persistenze statistiche rappresenta un processo essenziale in sede di analisi ma ogni singola dinamica di prezzo, in un dato punto storico, si differenzia da un’altra. Ciò premesso, esistono alcune costanti che osserviamo ad ogni ciclo rialzista e ribassista.

Nell’attesa del dato di mercoledì sull’inflazione americana, possiamo serenamente affermare che nelle ultime settimane, a parte la correzione su diverse materie prime, non è successo molto. Infatti, la tenuta di determinati livelli, tanto sul mercato azionario quanto su quello obbligazionario, non rappresenta ad oggi un fenomeno particolarmente significativo.

La conferma ci viene dall’osservazione del grafico sottostante, in cui la correzione da inizio anno sull’S&P500 e su TLT, il principale ETF obbligazionario con i Treasuries come sottostante, ha visto un rimbalzo nelle ultime settimane inferiore al 23,6% di Fibonacci dell’intera discesa degli ultimi sei mesi. In altre parole: non possiamo ancora parlare in alcun modo di rimbalzo ma, in caso, solo di consolidamento dei prezzi all’interno di un range.

S&P500 Large Cap Index / iShares 20+ Year Treasury Bond ETF (Year to date)

L’assenza di una price action significativa ci fornisce il tempo per porci alcuni interrogativi circa quanto osserviamo da alcune settimane.

- Disponiamo oggi di una qualche evidenza relativa ad un ritorno sotto controllo dell’inflazione che stia tornando sotto controllo?

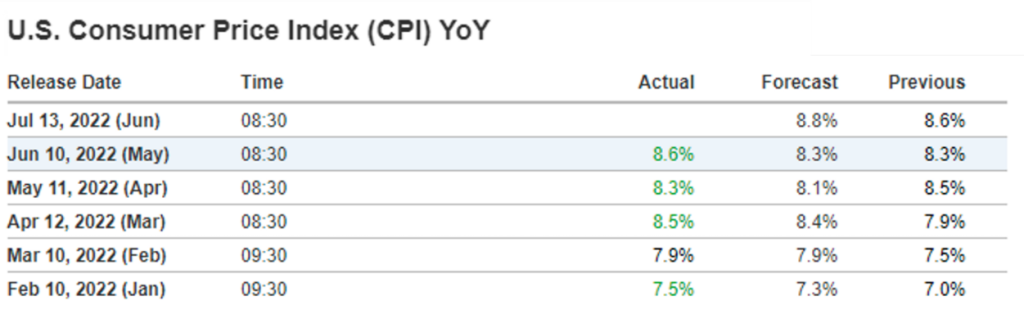

In poche settimane l’indice CRB, il principale benchmark diversificato sulle commodities, ha sperimentato una flessione superiore al 16%: basta una correzione di questa dimensione per affermare che il rischio inflazione è sotto controllo? Probabilmente no. Le attese per il dato del prossimo mercoledì sono per un aumento dell’inflazione per il mese di giugno nell’ordine dell’8,8% rispetto all’8,6% del mese di maggio.

Fonte: Investing Economic Calendar

In questo senso dalla Fed arrivano segnali certamente non accomodanti sul fronte delle scelte future di politica monetaria, nel caso in cui l’inflazione non dovesse segnare un rallentamento significativo.

Fonte: CNBC

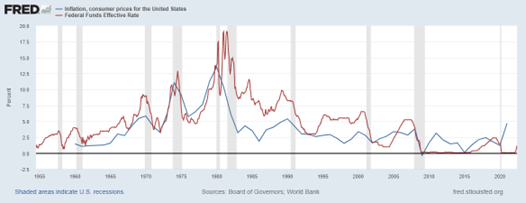

Nei mesi precedenti, in più di una circostanza tanto Jerome Powell quanto gli altri membri del FOMC hanno ribadito la loro intenzione di non voler ripetere gli errori che furono commessi nell’affrontare il fenomeno inflattivo degli anni 70. Come si comportò la Fed in quegli anni?

Il grafico sottostante mette a confronto il livello dei Fed Funds ed il relativo tasso d’inflazione negli Stati Uniti dal 1955 ad oggi. Concentrandoci sugli anni 70, possiamo osservare l’inflazione fu solo parzialmente tenuta sotto controllo mediante costanti adeguamenti dei Fed Funds, senza tuttavia calmierarsi significativamente: la svolta avvenne negli anni 80, con l’avvento di Paul Volcker, che per circa un decennio (1979-1987) tenne i livelli dei Fed Funds nettamente al di sopra dell’inflazione, riuscendo a calmierarla significativamente.

Fred: Fed Funds Effective Rate, Consumer Price Index (1955-2022)

L’evidenza storica ci dice quindi che l’inflazione è un fenomeno che può essere contenuto ma con tempistiche non immediate e, soprattutto, che è fondamentale in questo senso una gestione del fenomeno molto rigorosa su un orizzonte di tempo piuttosto esteso.

- In che misura l’azione restrittiva delle banche centrali potrà influenzare i mercati nel prossimo futuro?

Nonostante abbiamo osservato già una notevole correzione sul mercato obbligazionario, l’ipotesi di una persistente inflazione pone un notevole rischio sull’intero comparto. In questo senso, per mesi abbiamo osservato la dinamica dei credit spreads per verificare in che misura questi evidenziassero un significativo peggioramento del quadro generale sui mercati finanziari: è di tutta evidenza come l’allargamento degli spread negli Stati Uniti sia oggi sempre più evidente e, nella dinamica primaria, ricordi molto quella del 2016.

Fonte: Fred St.Louis, BofA US High Yield Option-Adjusted Spread (2013-2022)

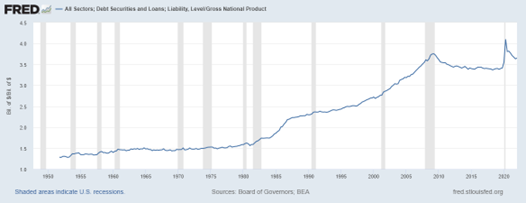

Il problema principale di un allargamento degli spread sul mercato del debito è la sua dimensione in funzione del debito complessivo a livello globale. Il grafico sottostante fa riferimento agli Stati Uniti, utilizzando il rapporto tra debito complessivo e prodotto nazionale lordo.

Fonte: Fred St.Louis, Debt securities / Gross National Product (1953-2022)

Se operiamo un confronto con gli anni 70 la differenza con i tempi moderni è evidente: nel 1970, negli Stati Uniti, il rapporto debito complessivo e prodotto nazionale lordo era pari ad 1,5, mentre oggi è intorno al 3,7.

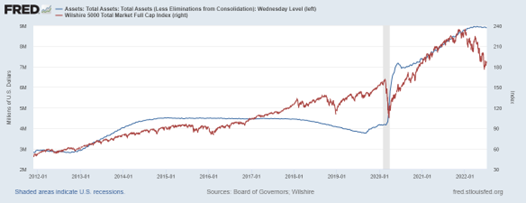

Sotto il profilo degli effetti con il mercato azionario, l’effetto è meno evidente ma altrettanto significativo. Il grafico sottostante mette in relazione la dinamica dell’attivo della Fed, triplicato negli ultimi dieci anni, e l’indice Wilshire 5000, un indice azionario ponderato per capitalizzazione di mercato di tutte le società attualmente quotate sul New York Stock Exchange. L’osservazione congiunta di questi due valori ci permette di cogliere rapidamente la correlazione positiva che esiste tra incremento dell’attivo della Fed e la dinamica dell’indice azionario.

Come osserviamo, i periodi in cui la Fed ha ridotto le sue operazioni di mercato aperto sono coincisi con le fasi meno “direzionali” del mercato azionario nell’ultimo decennio. La conclusione è piuttosto evidente: i mercati sono guidati dalla liquidità e, se questa viene progressivamente estratta e non immessa, gli effetti sugli asset finanziari sono particolarmente evidenti.

- Ad oggi abbiamo evidenza alcuna di un mercato che ha raggiunto il suo minimo?

A questa domanda abbiamo in parte risposto nell’introduzione a questo articolo. Tuttavia, possiamo sviluppare meglio l’argomento. Una prima considerazione può venire dall’osservazione del downtrend di questi mesi: come facilmente possiamo cogliere, il rimbalzo dagli ultimi minimi è stato, alla chiusura di venerdì, pari al 7,17%. Finora si tratta della spinta rialzista più debole dall’inizio di questa correzione.

S&P500 Large Cap Index (gennaio 2022-luglio 2022)

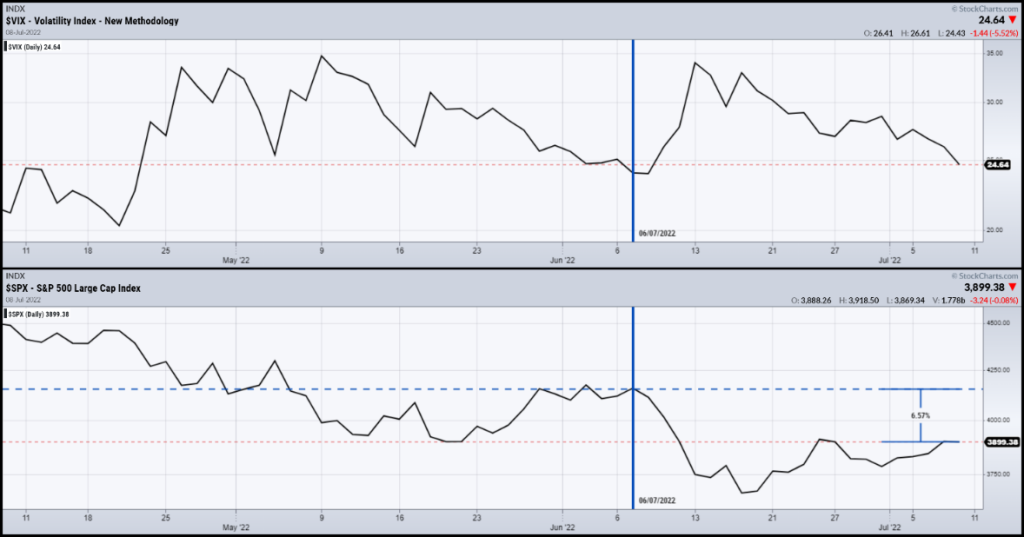

Un secondo elemento di riflessione ci viene dalla dinamica del Vix: se osserviamo l’ultimo minimo recente del Vix, in data 7 giugno scorso, notiamo che è stato nuovamente ritestato nella giornata di venerdì scorso. Sullo stesso orizzonte di tempo, l’S&P500 è sceso del 6,57%, passando da 4.159 punti a 3.899. La scarsa corrispondenza tra la dinamica del Vix e quella dell’S&P500 rappresenta la miglior conferma di un mercato che evidentemente non prezza la formazione di un minimo di periodo.

Vix New Methodology (maggio 2022-luglio 2022)

Chiarito che i dati più recenti sul mercato azionario ad oggi non forniscono indicazioni di particolare forza rialzista, in questa sede è ragionevole estendere il discorso relativo ai minimi di mercato e alla loro formazione.

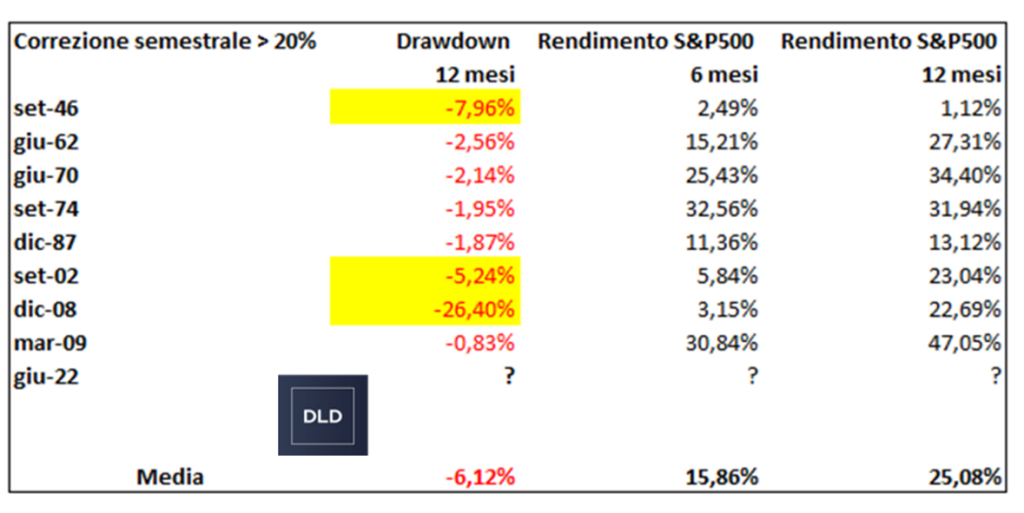

Nel quadro delle analisi sviluppate nelle settimane precedenti, abbiamo analizzato rendimenti e drawdown storici in tutte le circostanze in cui l’S&P500 ha chiuso il semestre con una flessione uguale o superiore al 20%.

Fonte: DLD Capital SCF

Analizziamo ora le singole occorrenze e verifichiamo i tempi con i quali i minimi hanno dato vita ad un consolidamento dei prezzi, funzionale ad una successiva inversione di trend. Nel 1946, dal minimo di ottobre furono necessari circa dieci mesi prima che, negli ultimi giorni di giugno, l’indice fornisse un segnale completo di inversione rialzista.

S&P500 (gennaio 1946-agosto 2022)

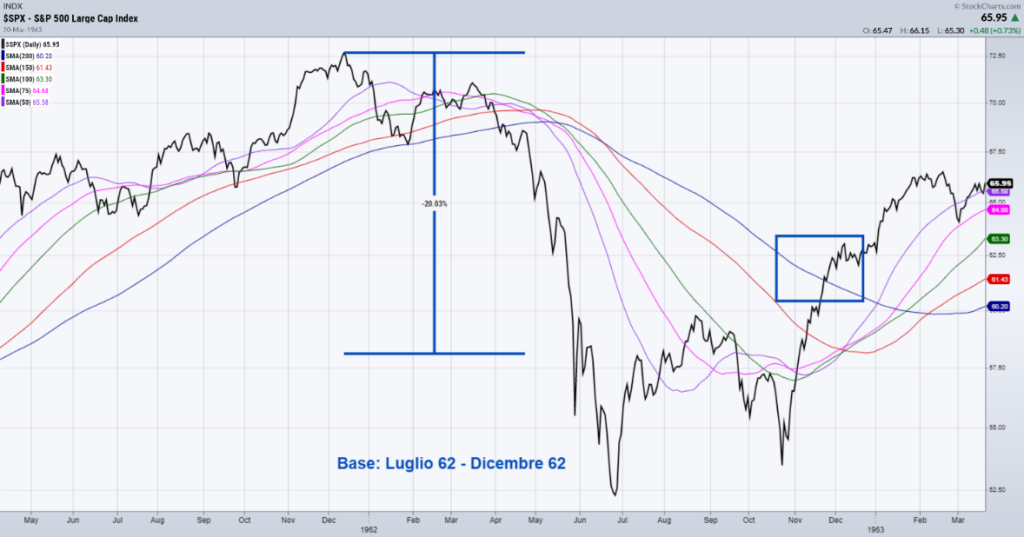

Dopo il minimo del luglio 1962 furono necessari sei mesi per la formazione di un vero segnale d’inversione, nel dicembre dello stesso anno.

S&P500 (luglio 1962-dicembre 1962)

Con riferimento alla correzione del 1970 furono necessari circa sei mesi, da maggio ad ottobre, per un’inversione chiara di trend.

S&P500 (maggio 1970-ottobre 1970)

Infine, consideriamo come ultimo esempio la correzione del 2008-2009. In quella circostanza dalla formazione del minimo all’inversione rialzista sono passati solamente tre mesi, anche se in quest’ultima circostanza il minimo si formò solo nella parte finale di un downtrend che fu particolarmente lungo.

S&P500 (gennaio 2009-ottobre 2009)

Questo semplice verifica storica serve a rammentarci come, spesso, la formazione di un minimo di mercato è un processo generalmente lungo e spesso proporzionale all’estensione temporale della correzione osservata. In altri termini: più estesa è l’entità della correzione, maggiore sarà generalmente il tempo necessario affinché il mercato formi una “base” di prezzo. Venendo alle conclusioni, nelle ultime settimane non abbiamo osservato indicazioni operative significative, tanto sul mercato azionario quanto su quello obbligazionario. I dati di realtà in questa fase sono un’inflazione che, almeno per ora, non è attesa in una discesa significativa, un percorso di politica monetaria che si preannuncia diversa rispetto al recente passato e un’S&P500 che non ha finora fornito indicazioni significative d’inversione rialzista. Allo stato attuale non esistono occasioni irripetibili ma solo una trama che, come sempre, va letta ed interpretata. Indipendentemente dalle singole circostanze, questo business, anche ai nostri giorni, non cambia.