Tempo di lettura stimato: 16 minuti

Indice

La nuova e interessantissima analisi di Maurizio Novelli, gestore di Lemanik SIM S.p.A., società italiana di intermediazione mobiliare del Gruppo Lemanik, ci spiega con minuzia di dettagli che il ruolo del mercato azionario non è più quello di selezionare gli investimenti. L’esplosione degli ETF e delle gestioni passive ha cancellato questo meccanismo, garantendo flussi di capitale anche a società in perdita. Basti pensare che il 25% delle società quotate negli Stati Uniti sono aziende “zombie”, non fanno profitti sufficienti a coprire i costi del debito. E la contrazione delle entrate fiscali Usa (diminuiscono mentre l’economia cresce) mette in dubbio la veridicità dei dati economici dell’amministrazione Biden.

Assolutamente da leggere! Prima di trovarsi con un pugno di mosche in mano avendo creduto al luccichio delle perline che Mr. Market vi sta spacciando per diamanti.

Introduzione

Mentre tutto sembra sopito sotto il manto della bassa volatilità e gli indici delle borse mondiali si aggrappano vicino ai massimi storici, silenziosi ma importanti eventi confermano l’ingresso nella prima fase della crisi da debito che sta iniziando a diffondersi nell’economia mondiale. L’attenzione dei media verso la Cina, serve a distogliere il focus verso i problemi degli altri per nascondere i propri. La Cina è la punta dell’iceberg del debito fatto a tassi bassi per finanziare l’acquisto di asset a bassa redditività. Il mercato dei Leverage Loans, di cui sono infarcite le banche statunitensi e lo Shadow Banking System (Mutual Funds, CLO, Hedge Funds ecc) è, in questi mesi estivi, impegnato in un disperato tentativo di negoziare un allungamento delle scadenze dei prestiti che stanno giungendo a maturazione e non sono rimborsabili dai debitori insolventi. Il tentativo di evitare i default allungando le scadenze non modifica comunque il profilo finanziario del debitore, che anzi si ritrova ad essere comunque oberato da tassi d’interesse piu’ alti e con un business che, già durante l’era del QE e dei soldi facili, non riusciva a stare in piedi.

Le società zombie

Il sistema finanziario sta implementando la strategia di rinviare e diluire le insolvenze a data futura. È il classico meccanismo che porta alla Balance Sheet Recession giapponese di cui ho già ampiamente parlato in precedenti note mensili e che la Cina ha iniziato per prima ad evidenziare. Recentemente Bloomberg ha pubblicato un articolo sui rischi di crisi del mercato dei Leverage Loans e sui tassi di default pendenti che rischiano di innescare una crisi di rifinanziamento per un mercato che vale 1,5 trilioni di USD.

Le Banche USA che hanno in posizione tali prestiti, i fondi d’investimento e i CLO, stanno spingendo per l’allungamento delle scadenze dei rimborsi, dato che moltissime aziende non sono in grado di ripagare il debito. Le aziende in questione hanno business “zombie” e per questo motivo non saranno mai in grado di ripagare i prestiti, ma ora la priorità è rimandare i defaults nel tempo.

Anche con gli Student Loans, un altro 1,5 trilione di USD, si è fatto lo stesso: posticipare la moratoria sui pagamenti di interessi e capitale per non scatenare un’ondata di default sulle cartolarizzazioni ABS outstanding.

Sul Private Credit, un altro 1,5 trilione di USD, succede la stessa cosa: chi non può ripagare il debito, anche se già in evidente stato di default, può ottenere un allungamento dei tempi di rimborso a tassi più alti. Il motivo è di evitare di subire default sul fondo di Private Credit e non contabilizzare (per ora) le perdite.

La SEC sta ora iniziando a mettere il naso su come i fondi di Private Markets “costruiscono” i NAV e la lotta contro i regulators si preannuncia già durissima (The global private funds industry is bracing for one of the most sweeping regulatory reforms in its history. FT 21/08/23).

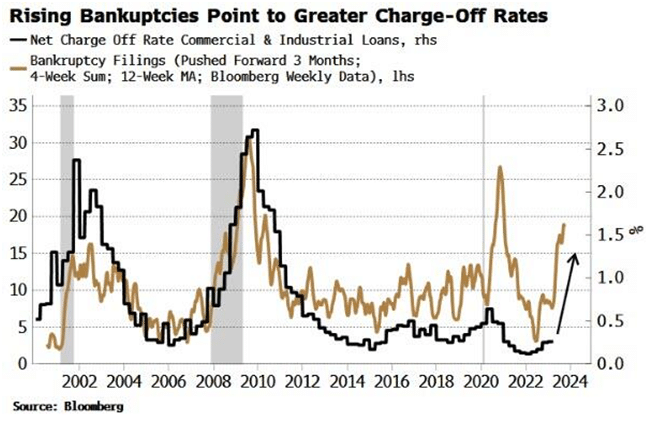

Solo questi tre esempi sono riferiti a segmenti del mercato del credito che valgono 4,5 trilioni di USD, il 20% del PIL USA. Vedremo cosa accadrà ai prestiti subprime di auto, carte di credito, commercial real estate, ecc che stanno evidenziando un aumento delle insolvenze.

Collasso del debito Usa

Il colossale debito contratto dal sistema in 14 anni di QE ha iniziato a cedere e questo è solo l’inizio. Il recente declassamento del rating del debito sovrano USA è solo la punta dell’iceberg di un sistema al collasso, dove il peggioramento della qualità del credito del governo USA (la tripla A per eccellenza), fa intravedere, per chi vuole guardare oltre, come può essere la qualità del credito di tutto il resto che ci sta sotto. Infatti, mentre tutto il dibattito si è concentrato sul debito federale fuori controllo, nessuno ha parlato di cosa sta succedendo a livello di singoli stati e municipalità, dove la situazione, se è critica a livello federale, è particolarmente piu’ seria e grave a livello locale, dove altri 3,2 trilioni di USD (12,5% del PIL) sono sotto minaccia di downgrading con elevati rischi di solvibilità.

Il peggioramento strutturale della qualità del credito in circolazione sarà la caratteristica del lungo periodo di crisi che si apre dopo gli interventi straordinari post Covid. Siamo dunque tutti distratti dall’indice di borsa, ormai poco rappresentativo della realtà, mentre tutto il sistema è in affanno nel cercare di fare allungare le scadenze di un debito già ora insolvente, al fine di rimandare nel tempo l’impatto di una crisi di debito, che però è già iniziata. Il problema è che l’allungamento delle scadenze avviene a tassi che rendono il debitore ancora piu’ insolvente di prima. Quindi lo scenario di Balance Sheet Recession che intravedevo da tempo è ora cominciato.

Trilioni di USD di liquidità rimarranno incagliati in posizioni di finanziamento a business che non producono profitti e a debitori insolventi per evitare di innescare defaults e insolvenze a cascata. Questa gigantesca allocazione di capitale verso attività in perdita e già ora insolventi continuerà a compromettere la redditività di sistema e peggiorerà ulteriormente il moltiplicatore del debito, infognando l’economia globale in uno scenario di long landing giapponese. Chi era già fallito durante l’era dei tassi a zero e l’economia in crescita, difficilmente diventerà solvibile con i tassi al 5% e l’economia in stagnazione. Un’altra conferma dello scenario in corso è evidenziata dal fatto che, mentre le insolvenze ufficialmente registrate dai tribunali americani crescono, le perdite accusate dal sistema finanziario sono sempre ferme a livelli infimi, semplicemente perché le banche non contabilizzano i NPL e le perdite.

E la Cina?

In Cina le cose non vanno diversamente. La seconda economia mondiale non è messa così diversamente dalla prima (USA). Diciamo che i problemi sono gli stessi ma in settori differenti, però con un’importante differenza: la Cina ha risparmio interno (come il Giappone negli anni 90) per gestire la Balance Sheet Recession, gli Stati Uniti dipendono dal risparmio di Giappone ed Europa per finanziare tutto il leverage che hanno in circolazione.

Se tutto il risparmio occidentale deve rimanere in America per finanziare il debito pubblico e privato USA il resto dell’economia mondiale non può crescere. Questo è il principale motivo per il quale BOJ non può modificare la politica monetaria e deve, suo malgrado, operare come succursale della FED, stampando JPY che vengono venduti per acquistare USD e sottoscrivere debito USA.

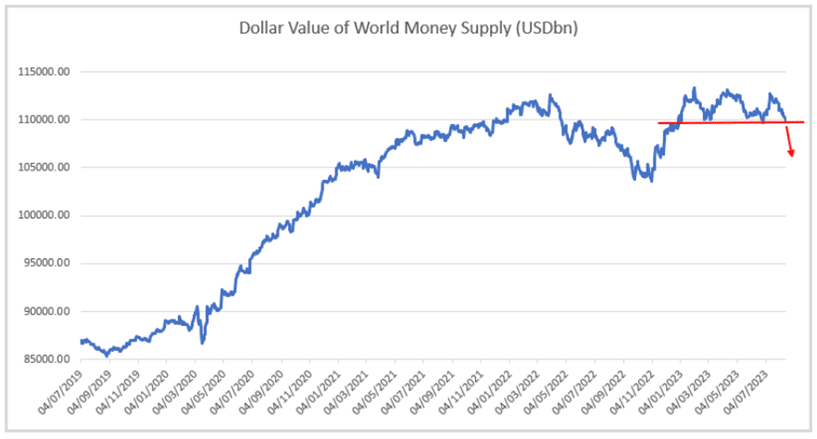

Ma nonostante questo QE “indiretto” la liquidità mondiale in USD è comunque in contrazione. La grande abbuffata di debito fatta nell’era del QE sta iniziando a scricchiolare da tutte le parti e non dipende solo dai tassi d’interesse piu’ alti, dipende anche da cosa ha spregiudicatamente finanziato (dal private Equity al VC e alle aziende quotate in borsa che non hanno mai fatto utili), con i soldi quasi gratis.

Narrazione vs realtà

Quindi a cosa servono asset finanziari, in particolare le borse e il credito, che non rispecchiano piu’ l’andamento dell’economia reale e i fondamentali delle società?

Qui occorre fare una netta distinzione tra quella che è la narrazione e quella che è la realtà. Dato che il termine “narrazione” è stato coniato negli ultimi mesi per evidenziare silenziosamente che la realtà è forse diversa. Ogni giorno ricevo decine e decine di papers di ricerca e centinaia di pagine di analisi sull’ultimo decimale dell’inflazione, sul centesimo di variazione del Pil e sulle prospettive di variazione micro decimale dei tassi decennali. Ricerche settimanali sulle previsioni del livello dei FED Funds a 3/6 mesi (sempre sbagliate) e sulle parole, virgole e punti utilizzati nei verbali della FED.

Migliaia di analisti che producono migliaia di pagine di analisi che sono già inutili a fine giornata, dove il futuro del mondo sembra essere definito in previsioni sempre “politicamente corrette” e poco sorprendenti, tutti impegnati a definire “normale” tutto quello che ci accade intorno da mesi ma che normale non è. Migliaia di persone che analizzano l’economia per dire che non succede mai nulla e che tutto rimane sempre nella “normale distribuzione statistica” degli eventi, anche nelle difficoltà attuali, dove tutti sono pronti a intravedere gli inizi di un nuovo bull market non appena i “modesti” problemi strutturali attuali verranno risolti.

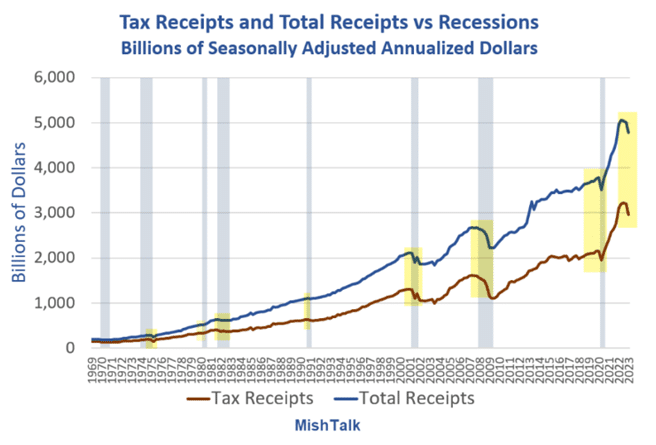

Nel frattempo, qualora nessuno se ne fosse accorto, le istituzioni governative hanno iniziato a mascherare la crisi massaggiando in modo sempre piu’ evidente i dati macro. Alcune cose le ho già evidenziate in precedenti note mensili, ma nessuno riesce ora a capire come è possibile che le entrate fiscali del governo USA siano in caduta verticale, nonostante la piena occupazione e l’economia che (sulla carta) continua a crescere.

Tutte le volte che questo è accaduto l’economia era in recessione. Se c’è la piena occupazione, dovrebbe essere normale che i redditi generati vengano tassati e procurino un aumento delle entrate fiscali non una diminuzione. Il mistero non è stato risolto, ma i dubbi sulla veridicità dei dati USA crescono ogni mese che passa. Il partito Repubblicano ha accusato l’amministrazione Biden di taroccare i dati sul mercato del lavoro e sull’economia per fini elettorali: nulla di più probabile.

Ma cosa dire dell’economia UK, che pur attraversando la peggiore crisi dagli anni 70, con caduta verticale dei redditi reali, impennata dei costi di finanziamento sui mutui (90% dei mortgage UK sono a tasso variabile), crisi dei fondi pensione, Brexit e una inflazione tra la piu’ alta dei paesi occidentali, non “riesce” ad evidenziare un PIL in recessione. Recentemente il governo cinese ha ordinato ai media di non enfatizzare le notizie negative sull’economia e i dati pubblicati sono sottoposti a “restrizioni” sui dettagli di composizione per “ragioni di sicurezza nazionale”. Alcuni economisti troppo “indipendenti” sono anche finiti in carcere. La stessa cosa è stata applicata per le aziende quotate che sono “sensibili” per la sicurezza nazionale.

Quindi a cosa servono asset finanziari che non rispecchiano piu’ l’andamento dell’economia reale? Ci sono molteplici risposte e non sono certo positive.

Il boom degli Etf

In linea generale tutti noi siamo stati abituati a considerare i mercati finanziari come una forma di canale di finanziamento all’economia. Il ruolo dei mercati e degli investitori è sempre stato quello di selezionare chi meritava il denaro che il sistema metteva a disposizione e chi non lo meritava. Da oltre dieci anni, con l’esplosione degli ETF e delle gestioni passive, questo meccanismo di selezione è stato cancellato. Il mercato finanzia sia le società che guadagnano sia quelle che perdono e favorisce un sistema che non produce piu’ ricchezza in modo diffuso ma solo in modo sempre piu’ concentrato.

Sebbene il 25% delle società quotate negli Stati Uniti sia nel segmento “zombies”, società i cui profitti non coprono nemmeno i costi di finanziamento dell’operatività corrente, i flussi di capitale verso tali società sono comunque garantiti dalla gestione passiva. Questo è anche uno dei motivi che ha portato la capitalizzazione della borsa Usa al 150% del PIL.

Le principali società di asset management USA, che hanno ormai l’unico scopo di sostenere un sistema in crisi, spingono per favorire questo fenomeno, dato che sono i principali players su ETF di ogni tipo, in un meccanismo che potrebbe ravvisare un conflitto di interessi con il ruolo di portfolio manager. Con la mano destra dici di selezionare gli investimenti secondo certi criteri, mentre con la sinistra (che è grande quanto la destra) compri qualsiasi cosa. Le politiche di tassi a zero per 14 anni delle banche centrali hanno favorito la canalizzazione di ingenti risorse finanziarie su mercati che non avevano più il ruolo di selezionare “il grano dalla paglia”.

Selezionare non deve essere più remunerativo, mentre chi non seleziona viene premiato rispetto a chi lo fa. La strategia mirata ad eliminare mercati selettivi è finalizzata esclusivamente a cercare di sostenere ad oltranza un sistema in crisi ormai da tempo e che dalla crisi non riesce comunque ad uscire.

Se dovessimo applicare una selezione degli investimenti in base a criteri basati sulle valutazioni e profittabilità del business, il 90% del mercato azionario americano sarebbe da vendere, trascinando al ribasso tutti i mercati azionari mondiali. Recentemente Morgan Stanley e JP Morgan hanno pubblicato alcune note sul mercato azionario USA in relazione alla “qualità degli utili”.

In realtà non ne avevo mai sentito parlare, dato che, come analista macro, mi sono solo e sempre interessato agli utili come una voce che sale o scende. Le analisi di JP Morgan e Morgan Stanley mettevano in guardia gli investitori sul fatto che numerose aziende americane evidenziano oggi cash flows in contrazione ma utili in rialzo.

Questo fenomeno evidenzia un peggioramento della redditività che viene mascherato da artifici contabili. A questo punto mi chiedo però quali siano le reali valutazioni di un mercato azionario già caro, se ai CEO è consentita una tale flessibilità contabile: probabilmente molto piu’ alte di quello che ci viene raccontato dalla “narrazione”. In ogni caso, queste pubblicazioni non fanno che confermare che la situazione reale è molto diversa da quella che appare in superficie e il gap tra “narrazione” e realtà continua ad ampliarsi.

Anche il modo di focalizzare le notizie sul fatto che le società “battono le stime”, fa perdere completamente il focus sull’andamento reale dei profitti. Tutti enfatizzano il fatto che la società “batte le stime” ma non viene evidenziato dai media se i profitti salgono o scendono.

I mercati selettivi, dove gli investitori cercavano di allocare il capitale verso chi lo meritava e lo toglievano a chi non lo utilizzava in modo remunerativo, non avrebbero mai sostenuto un sistema come quello attuale. L’interesse delle autorità è dunque quello di fare in modo che il denaro continui a confluire in modo indiscriminato verso un sistema che non produce piu’ ricchezza (se non in modo concentrato) e sostenga un modello nato 15 anni fa sul QE, che ora è sull’orlo dell’insolvenza.

Il motivo per il quale il mercato non deve essere selettivo è dunque evidente, dato che, nel momento in cui dovesse fare la distinzione tra “il grano e la paglia”, la situazione inizierebbe a degenerare in tempi molto rapidi. Questa è la reale situazione nella quale ci troviamo attualmente e che cerchiamo in tutti i modi di nascondere.

Comunque sia, dato che in economia nulla è gratis e il conto da pagare arriva sempre, l’allocazione di ingenti risorse finanziarie verso attività in perdita o non remunerative, che per di piu’ non possono fallire perché rischiano di innescare effetti sistemici, procurerà nel migliore scenario possibile la stagnazione di lungo periodo, dato che una crescente percentuale delle risorse finanziarie a disposizione devono servire a puntellare società insolventi che non producono reddito.

In questo scenario la redditività del capitale, che ha beneficiato di ritorni fuori dalla media negli ultimi dieci anni grazie a fenomeni straordinari, è destinata a subire (purtroppo) un netto ridimensionamento. È inoltre inevitabile che il long landing, procurato da una crisi strisciante del colossale debito speculativo contratto nell’era del QE, prima o poi, si trasformerà in un hard landing (“how did you go bankrupt? Two ways. Gradually, then suddenly” – Ernest Hemingway, The Sun Also Rises).

Tutto quello che sta accadendo nei segmenti piu’ opachi e meno trasparenti del mercato finanziario, lo Shadow Banking System, che gestisce il 60% del credito all’economia mondiale sta confermando che “mala tempora currunt” (Marco Tullio Cicerone).

Altri articoli sul tema

Foto di copertina: cottonbro studio: https://www.pexels.com/it-it/foto/halloween-orrore-pauroso-pericolo-5435557/

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.