Indice

Oggi ospitiamo la lucida e dotta analisi di Maurizio Novelli, gestore del fondo Lemanik Global Strategy Fund, che va controcorrente al fiume di parole di ottimismo che leggiamo sui media, ci spiega che sebbene i dati reali smentiscono che l’economia mondiale stia entrando in recessione, una loro analisi approfondita racconta un’altra storia. Questo articolo è il seguito ideale di un’altra analisi che Novelli ha scritto a metà novembre 2022 e che vi consiglio di leggere su questo sito.

Anomalie dei dati USA

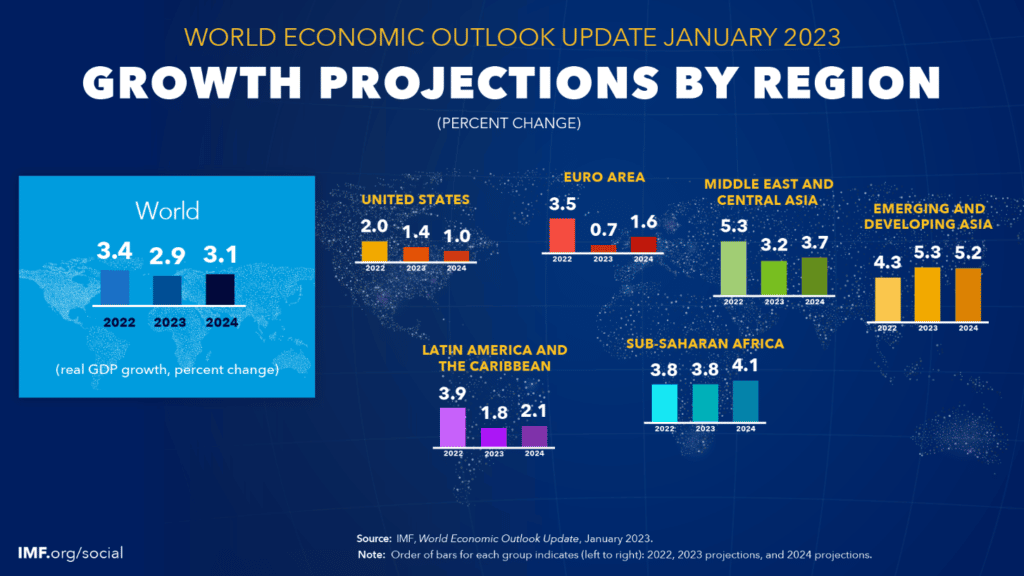

Gli Stati Uniti e la Germania hanno recentemente pubblicato i dati di crescita del quarto trimestre del 2022. Stranamente, nonostante tutte le calamità, l’economia mondiale sembra mostrare un’anomala resistenza alla recessione. Tuttavia, molti dubbi sulla veridicità di tali dati rimangono.

In primo luogo, la crescita reale del Pil Usa al 2,9% nel quarto trimestre è stata calcolata applicando un tasso d’inflazione del 3,5%, mentre l’inflazione nota è al 6,8%.

Se dovessimo sottrarre dal Pil reale (Pil nominale meno tasso d’inflazione) il 3,3% d’inflazione in più, il Pil del quarto trimestre sarebbe negativo di 0,4%. La stessa identica cosa è stata fatta con il calcolo del Pil del terzo trimestre, uscito con un’inflazione rilevata al 4% mentre era al 7%. Anche in quel caso il Pil reale sarebbe stato negativo. In effetti è alquanto strano che, mentre quasi tutti i Pmi sono in territorio negativo, i consumi cedono e i profitti delle società quotate (ex energy) sono in calo mediamente del 7%, il Pil Usa sia così forte.

La Germania dice tutta la verità?

Anche l’economia della Germania sorprende per l’anomala resistenza. Nonostante la più grande crisi energetica della storia del paese, il blocco della produzione automobilistica e il crollo dell’export, l’economia evita la recessione e chiude il 2022 a crescita zero. Andando a leggere le motivazioni di tale anomalia, l’ufficio di statistica del governo tedesco sottolinea la forte performance dei consumi interni che, dopo il Covid, sarebbero stati decisamente tonici. Strano, dato che la rilevazione mensile dei dati sulle retail sales pubblicata dallo stesso ufficio evidenzia una tendenza annua a -6%.

E’ il canto del cigno del sistema economico?

Siamo evidentemente entrati nell’ultima fase di difesa di un sistema economico fallito che cerca ora di “inventarsi” dati che rischiano di compromettere la credibilità delle istituzioni. Il tutto per continuare a difendere ad oltranza un sistema basato su scelte passate fatte di politiche economiche e monetarie che non sono mai state sostenibili e che ora stanno evidenziando i danni strutturali provocati.

Abbiamo criticato per anni la Cina per l’inaffidabilità dei dati macro ma ora ci siamo allineati ai metodi dell’economia pianificata che non può permettersi mai una recessione.

Anche l’Unione Sovietica, prima del collasso economico, non aveva mai avuto una recessione. Ci stiamo così addentrando in un nuovo mondo “virtuale” dove l’inflazione è sempre “transitoria”, la recessione è sempre “tecnica” e i profitti delle società quotate “battono sempre le stime”. Se avremo bisogno di un “soft landing” lo avremo, se avremo bisogno dell’inflazione al 2% la avremo, se i profitti delle società quotate si contraggono, batteranno le stime. Ma la realtà è che il sistema è già in recessione ora, i profitti continueranno a contrarsi e i consumi anche.

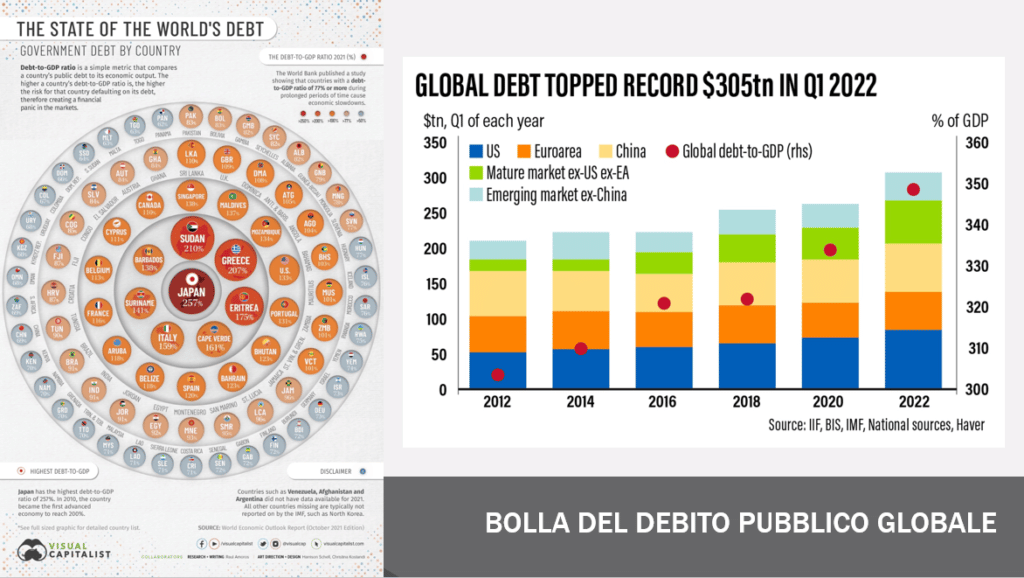

Il macigno del debito pubblico e lo scenario “giapponese”

Il fatto che il sistema non può permettersi una recessione dipende dallo stock di debito speculativo (e non ripagabile) che è stato accumulato in questi anni di tassi a zero. Lo stock di debito potenzialmente problematico non può affrontare un rollover in caso di recessione e lo shock da default sarebbe insopportabile.

Stiamo dunque implementando la strategia giapponese di avviare un deleverage di lungo periodo perché non possiamo permetterci una rapida “pulizia” del sistema. Questa fase sarà molto lunga e conferma il rischio evidente di Balance Sheet Recession (per capire di cosa si tratta leggetevi anche questo articolo sempre scritto dall’autore).

Lo scenario di recessione può essere evitato grazie ad artifici contabili ma ci accorgeremo presto che il pantano nel quale ci siamo infilati non sarà facilmente rimosso dagli ingranaggi dell’economia. Il tasso di crescita potenziale degli Stati Uniti è 1,5%.

Questo significa che se vuoi crescere di più del tuo potenziale rischi di creare inflazione, ma peggio, per crescere oltre devi fare ulteriore leverage. L’Europa ha un tasso di crescita potenziale dell’1%, esattamente come il Giappone da circa trent’anni.

Il collasso del tasso di crescita potenziale è stato contrastato con politiche monetarie e fiscali espansive che hanno però portato a benefici molto concentrati in un segmento limitato della popolazione, accentuando la caduta di potenziale d’acquisto delle classi medie e medio-basse.

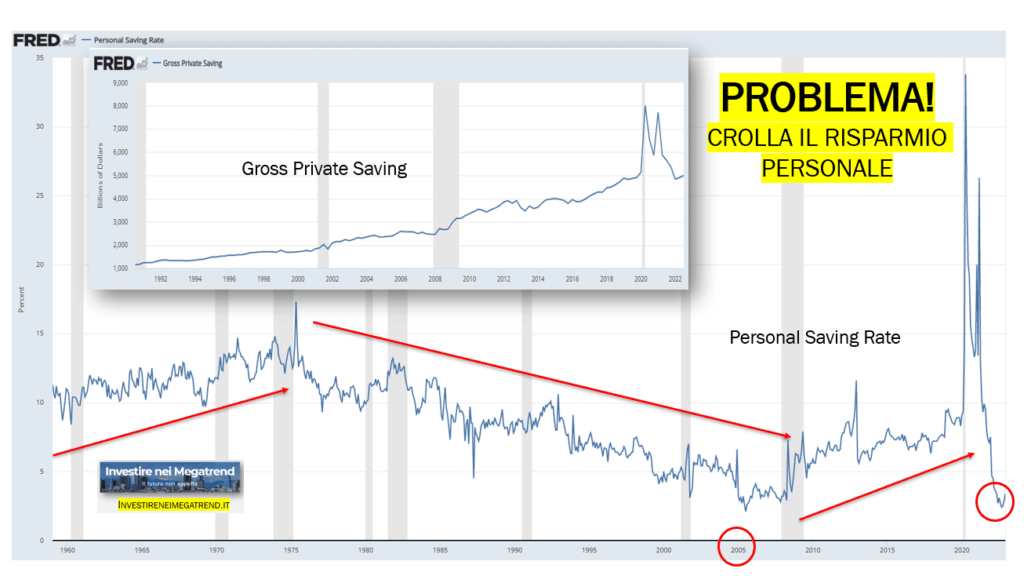

L’erosione del reddito è un problema da non sottovalutare

Nonostante il fallimento plateale di tali politiche, stiamo tuttora cercando di ripartire dagli stessi metodi, prospettando un’inflazione “temporanea”, tassi che torneranno a scendere per sostenere la finanza speculativa e ciclo economico insensibile a qualsiasi evento. Il problema di fondo è la tenuta dei redditi reali, che verranno erosi dall’inflazione “programmata” e dai tassi più alti sul debito necessario per acquistare immobili e sostenere i consumi. La situazione è molto critica per i paesi che non hanno risparmio interno (Usa, Uk, Canada e Australia) e che si apprestano a fronteggiare una Balance Sheet Recession senza lo stock di risparmio che aveva il Giappone. Cina, Giappone ed Europa sono in grado di reggere meglio la crisi di lungo periodo dell’economia mondiale ma non sappiamo come ne usciranno gli Stati Uniti, dato che la gestione della divisa di riserva mondiale rischia di essere un’arma a doppio taglio: è un vantaggio averla per finanziare il debito che ti serve per crescere ma diventa uno svantaggio quando il ciclo dei flussi finanziari si inverte (1971, 1994, 2001).

Il rischio di “fuga dal biglietto verde”

Quando questo succede, la fuga dal dollaro accentua il credit crunch proprio quando avresti invece bisogno di quei flussi in entrata. Se abbassi i tassi per attenuare il credit crunch, accentui la crisi valutaria, se li alzi per difendere il dollaro peggiori il contesto finanziario. Per questo motivo, tutte le volte che siamo entrati in situazioni simili, ne siamo usciti solo con un accordo tra banche centrali sul nuovo livello “difendibile” di dollaro, dopo un’acuta crisi valutaria internazionale.

Conclusioni

In sostanza, il quadro economico internazionale non è facilmente risolvibile raccontando che l’inflazione è solo “transitoria”, la recessione sempre “tecnica” e i profitti “battono sempre le stime”. Per questo motivo, i venti di ottimismo che hanno caratterizzato il mese di gennaio non potranno reggere e fanno semplicemente parte di una strategia che mira a pilotare una discesa controllata della propensione al rischio di sistema.

Mentre l’approccio degli investitori sembra orientato sempre al “buy on dips”, credo che in realtà lo scenario atteso sia più compatibile con il “sell on rally”. L’instabilità di lungo termine sarà una caratteristica del nuovo scenario economico che farà molta fatica a trovare un nuovo sentiero sostenibile di crescita senza le politiche monetarie dei tassi a zero.

Foto di copertina: Foto di bruno neurath-wilson su Unsplash

Lemanik Asset Management è una società lussemburghese per la gestione del risparmio, con sedi a Lussemburgo, Dublino, Milano e Hong Kong. Distribuisce in Italia Lemanik Sicav.

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.