Come si stanno muovendo equity e bond in questo contesto? Ospitiamo qui di seguito l’interessante analisi dei mercati di Edoardo Fusco Femiano, fondatore di DLD Capital SCF.

A quasi due mesi dall’inizio del 2023, sul mercato azionario continuiamo ad osservare un disallineamento tra un quadro tecnico, rapidamente diventato rialzista, ed un contesto fondamentale che inevitabilmente delinea più ombre che luci per il prossimo futuro. Non è il contesto ideale per qualsiasi money manager ma, come spesso abbiamo ripetuto, il mercato non è qui per darci certezze: siamo noi a doverle trovare, tante o poche che siano, e trasformarle in scelte operative.

Chiarito quindi dove sia il centro del dibattito oggi, non possiamo dire che vi sia lo stesso livello di attenzione su un aspetto molto più semplice: il confronto tra il rimbalzo dell’azionario e quello dell’obbligazionario dai minimi di periodo di ottobre 2022. Andiamo con ordine e, per una volta, non partiamo dal nostro caro S&P500.

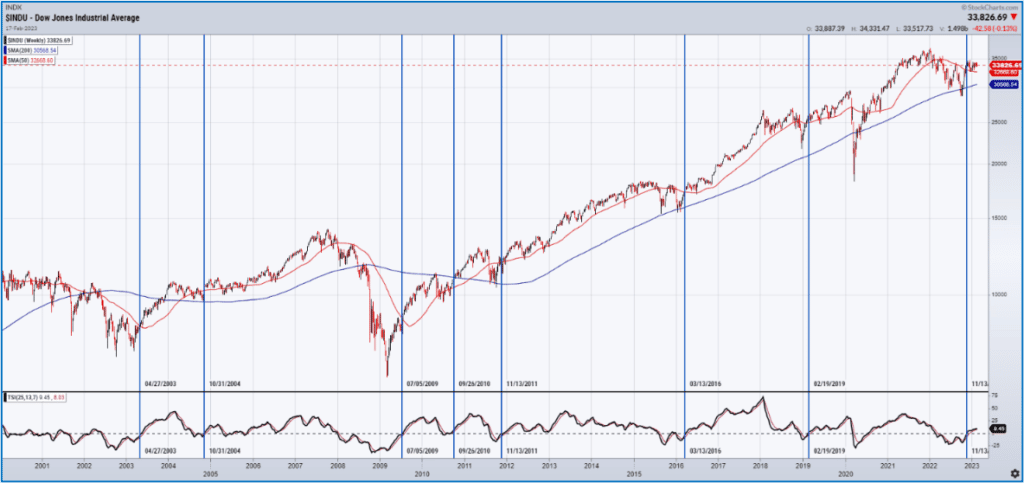

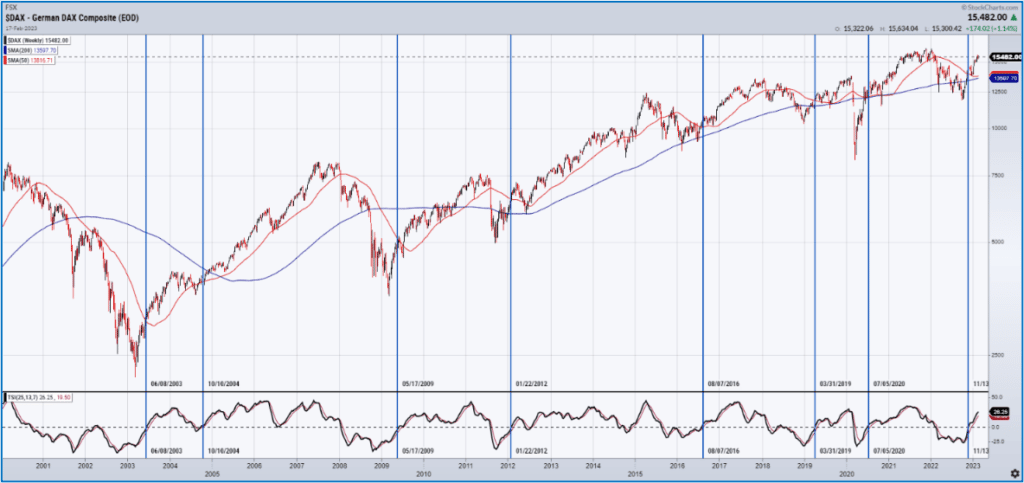

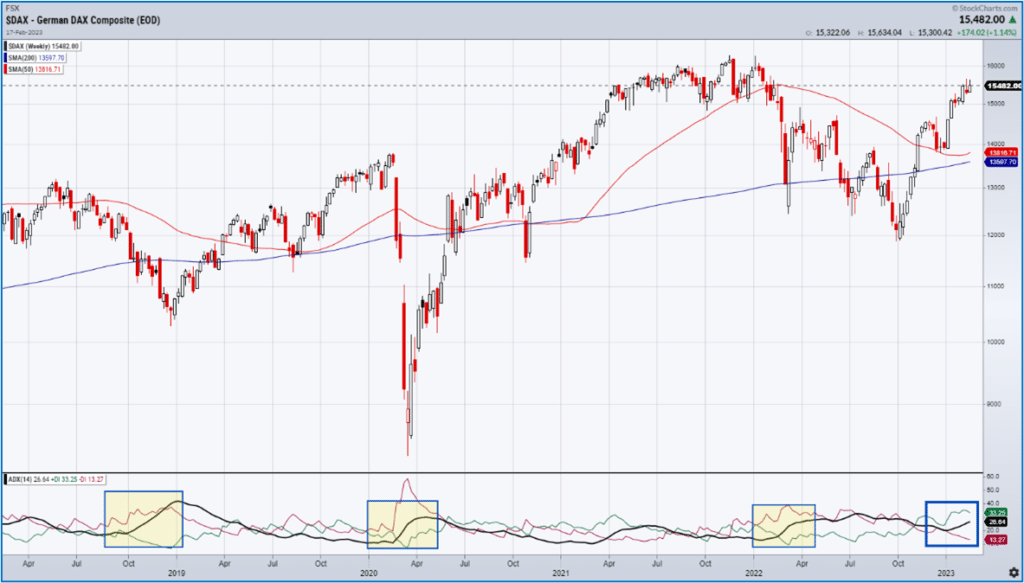

Sul mercato azionario globale, i segnali d’inversione rialzista più rapidi sono arrivati dal comparto value e, in particolare, dall’azionario europeo o, oltreoceano, dal Dow Jones. Nei grafici sottostanti abbiamo preso come riferimento gli ultimi 22 anni degli indici e osservato come, ogni qual volta il True Strength Index è rimbalzato sopra la linea dello zero, gli indici hanno dato vita a segnali rialzisti a cui ha fatto successivamente seguito la dinamica dei prezzi.

Fonte: Dow Jones Industrial Average (2000-2023)

Fonte: German DAX Composite (2000-2023)

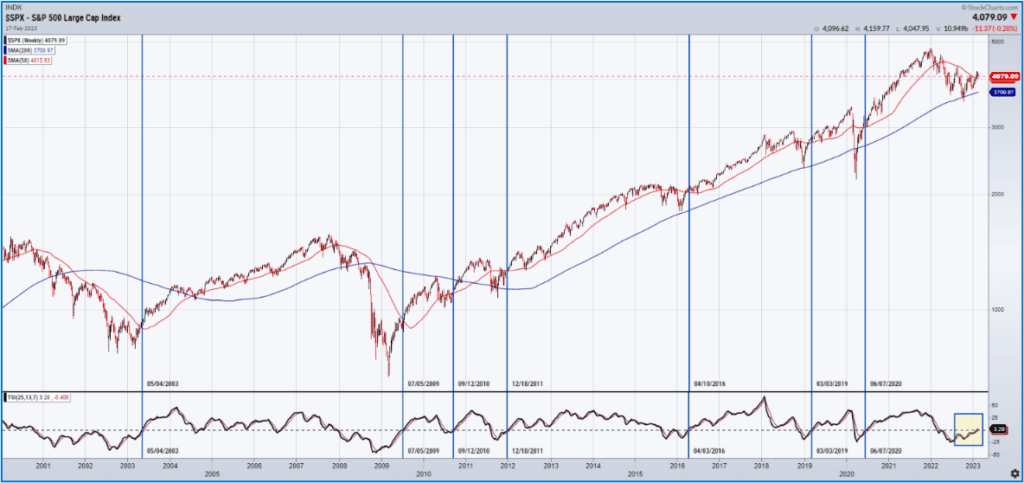

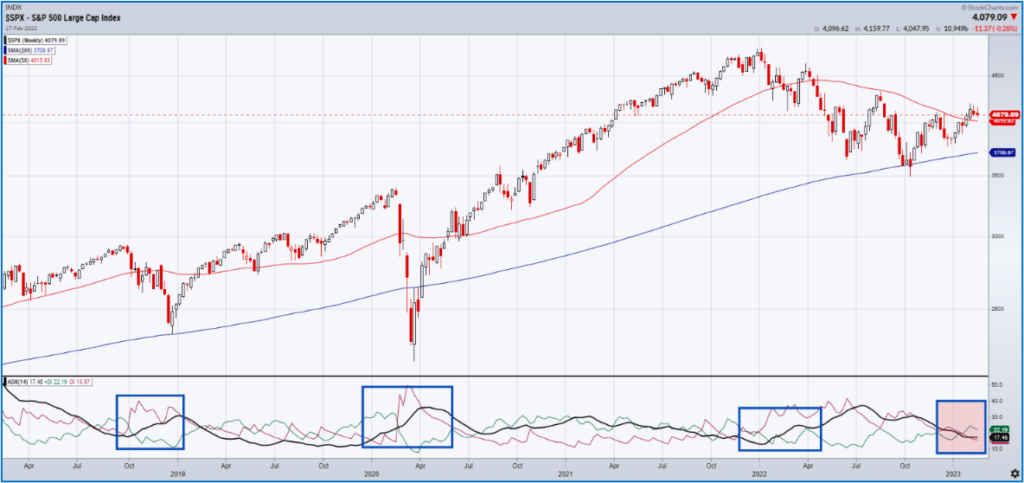

Su S&P500 e Nasdaq ad oggi ancora non abbiamo osservato il medesimo segnale d’inversione.

Fonte: S&P500 Large Cap Index (2000-2023)

Possiamo quindi concludere che, sul piano tecnico, il segnale d’inversione rialzista è molto netto su alcune aree geografiche (Europa) e su alcuni comparti industriali (value). Il passo successivo è verificare se quanto osservato sul mercato azionario trovi una corrispondenza su quello obbligazionario.

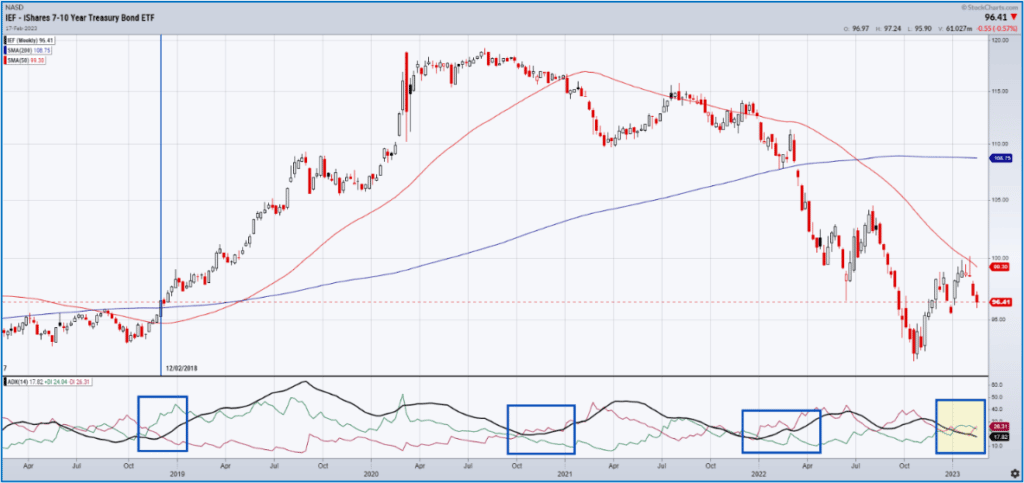

Come osserviamo sul grafico settimanale di IEF, il principale ETF obbligazionario rappresentativo degli US Treasuries con scadenza 7-10 anni, il quadro tecnico è significativamente diverso: il primo test dei prezzi, sulla media mobile a 50 settimane e quella a 200 giorni, è stato respinto. In aggiunta il True Strength Index è rimbalzato dai minimi ma scambia ancora sotto la soglia dello zero. Di conseguenza, possiamo affermare che, su questo segmento del comparto obbligazionario, la dinamica dei prezzi resta ancora pienamente ribassista. Tuttavia, il campo delle nostre osservazioni su questo fronte non si esaurisce qui.

Come rileviamo, il più lungo periodo in cui il True Strength Index era rimasto sotto la soglia dello zero era stato per dodici mesi, dal dicembre 2017 al dicembre 2018. Nel quadro della correzione attuale, l’indicatore si trova sotto la soglia chiave dall’ottobre 2021, ossia da oltre sedici mesi. L’ovvia osservazione è che siamo di fronte ad un mercato del credito ancora in via di stabilizzazione.

Fonte: IShares 7-10 Year Treasury Bond ETF (2004-2023)

Quali implicazioni possiamo derivarne per il mercato azionario? Per rispondere a questa domanda, ha senso domandarci quale performance si è osservata sull’S&P500 nel periodo dicembre 2017 – dicembre 2018. In quel periodo l’S&P500 ha registrato una perdita dell’1,91%, di fatto nulla. La conclusione che quindi ne possiamo desumere è che, a fronte di un mercato del credito ancora in via stabilizzazione, le performance dell’azionario potrebbero essere nel complesso modeste: un comparto obbligazionario in piena ripresa potrebbe quindi essere il vero segnale di conferma sulla validità del rimbalzo osservato sull’azionario.

Una conferma, in questo senso, viene anche dalla sostituzione del True Strength Index con un altro indicatore, che ben cattura la direzionalità dei movimenti di prezzo, tanto al rialzo quanto al ribasso, l’Average Directional Movement (ADX). Come principio generale, l’ADX esprime direzionalità dei prezzi quando si trova al di sopra della soglia dei venti punti. Come osserviamo su IEF, tutte le fasi di trend, dal 2018 ad oggi, sono corrisposte ad un ADX sopra area 20: ad oggi non osserviamo nulla di simile.

Fonte: IShares 7-10 Year Treasury Bond ETF (2018-2023)

Se trasferiamo la medesima logica di osservazione sull’S&P500, il quadro rispetto a IEF non è molto diverso: nonostante l’indice scambi al di sopra della media mobile a 200 e a 50 settimane, e quindi tecnicamente sia tornato in uptrend, l’ADX evidenzia una direzionalità del movimento ancora molto contenuta.

Fonte: S&P500 Large Cap Index (2018-2023)

Diversamente, sul DAX osserviamo un quadro coerente di direzionalità (ADX > 20) e livelli di prezzi, tali per cui il rimbalzo in essere assume una validità significativa.

Fonte: German DAX Composite (2018-2023)

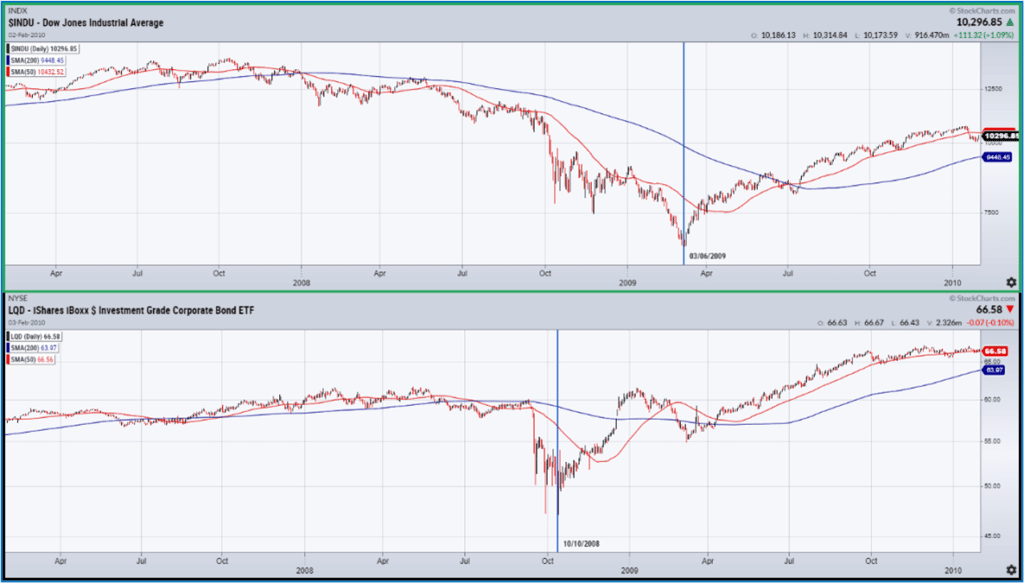

Sempre sul rapporto tra la dinamica del mercato azionario e quella dell’obbligazionario, è fondamentale osservare come entrambi abbiano registrato i minimi di periodo nella settimana centrale di ottobre 2022. Il confronto con il passato può esserci d’aiuto per meglio comprendere il contesto attuale? Le due grandi recessioni di inizio secolo rappresentano sempre il più significativo parametro di confronto.

Fonte: Dow Jones Industrial Average, IShares IBoxx $ Investment Grade Corporate Bond ETF (2007-2009)

Come osserviamo, nel 2009 il minimo del credito, qui rappresentato dell’ETF LQD, si è registrato il 10 ottobre 2008, mentre il minimo sul Dow è del 6 marzo 2009: come spesso abbiamo sottolineato, il minimo del credito anticipa quello dell’equity.

Diversa è stata la dinamica osservata nel corso della crisi del 2000 – 2002: in quella circostanza, l’uscita dall’azionario si accompagnò a forti flussi in entrata sull’obbligazionario e ad uno dei più decisi e stabili trend rialzisti mai registrati sul comparto obbligazionario USA.

Fonte: Dow Jones Industrial Average, IShares IBoxx $ Investment Grade Corporate Bond ETF (2001-2003)

Venendo alle conclusioni, la settimana che si è appena conclusa ha visto il mercato azionario confrontarsi con un lieve rintracciamento dai massimi recenti. Tuttavia, se consideriamo l’impatto limitato che il dato sull’inflazione americana ha avuto sugli indici, possiamo affermare che il rimbalzo attualmente in essere non si è indebolito.

Piuttosto, il tema resta quello di una visione d’insieme dei messaggi che le relazioni intermarket ci stanno mostrando: la solidità del rimbalzo dell’azionario passa per una stabilizzazione del comparto del credito e, ad oggi, questo resta il tema su cui concentrare la nostra attenzione. Veniamo da un anno in cui i rimbalzi dell’azionario non si sono mai accompagnati ad una ripresa di valore del comparto del credito. È fondamentale continuare a prestare attenzione a questa dinamica, dimostrando di aver “assimilato” la lezione che il 2022 ci ha portato in dote.

Nulla di buono avviene al di sotto della media mobile a 200 giorni

(antico proverbio da analista tecnico)