Tanto negli USA quanto in Europa l’inflazione si trova su livelli superiori ai tassi d’interesse e il ciclo di rialzi sembra arrivato al termine: ciò significa che, a meno di ulteriori rialzi, l’inflazione dovrà scendere per dinamiche economiche e difficilmente per effetto di ulteriori interventi monetari. Lo scenario base oggi è quello di un soft landing ma, se l’inflazione resterà su questi livelli, la pressione sulle banche centrali tornerà a salire e la loro credibilità potrebbe essere messa in discussione.

Analizza la situazione Edoardo Fusco Femiano, fondatore di DLD Capital SCF in questo lungo e approfondito articolo.

Se guardiamo agli interventi, e relative press conference, delle banche centrali nel corso dell’ultima settimana, la sensazione è quella di una narrativa arrivata al suo epilogo: l’inflazione resta ben al di sopra dei tassi di riferimento attuali fissati da Fed e BCE e, se il ciclo di politica monetaria è giunto al suo termine, è evidente come non si potrà fare molto con mezzi monetari per frenarne la dinamica.

Le dichiarazioni d’intenti, in termini di ritorno ad un’inflazione target al 2%, resteranno tali, visto quanto sia chiaro che ulteriori rialzi del costo del denaro rischierebbero di produrre destabilizzazioni del sistema produttivo e finanziario simili, se non superiori, a quelle sperimentate nel corso degli ultimi mesi. In aggiunta, gli ultimi dati del mercato del lavoro americano continuano ad evidenziare una notevole forza, al punto che James Bullard, Presidente della Fed di St. Louis ed uno dei suoi più prolifici commentatori, continua a delineare un quadro economico di soft landing il cui sottotesto è molto chiaro: se l’economia non rallenta, sarà molto difficile attendersi che l’inflazione faccia lo stesso.

Fonte: Bloomberg

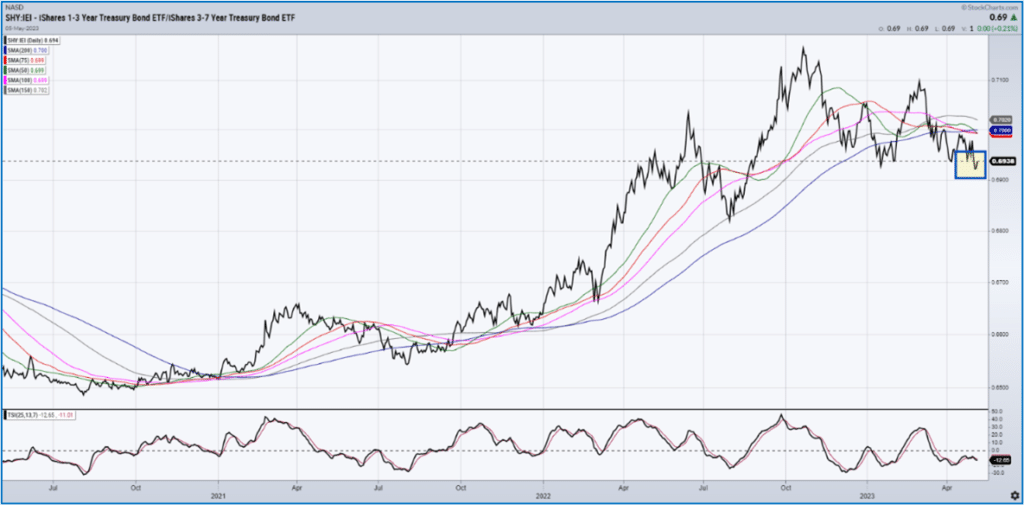

Fuori dalla dinamica, per quanto rilevante, del mondo istituzionale, esiste una realtà di un mercato che, con i suoi prezzi, come sempre anticipa scenari futuri. Se guardiamo al mercato monetario, è evidente come la ripresa di forza relativa dei Treasuries a medio termine rispetto a quello a breve descriva un quadro di progressiva normalizzazione del livello dei tassi.

Fonte: IShares 1-3 Year Bond Treasury Bond ETF / IShares 3-7 Year Bond Treasury Bond ETF (2020-2023)

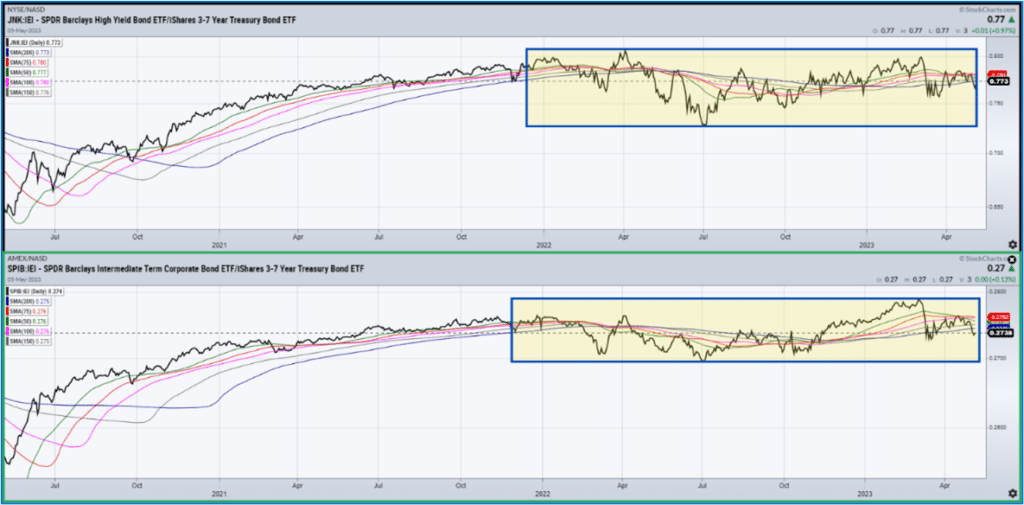

In parallelo, il confronto tra il comparto dei Treasuries e quello del credito corporate segnala molto chiaramente come ad oggi il mercato non si stia posizionando verso un segmento obbligazionario specifico. Questo stato di cose dice anche quanto i mercati ad oggi non prezzino significativamente il rischio di credito.

Fonte: SPDR Barclays High Yield Bond ETF / IShares 3-7 Year Bond Treasury Bond ETF (2020-2023); SPDR Barclays Intermediate Term Corporate Bond ETF / IShares 3-7 Year Bond Treasury Bond ETF (2020-2023)

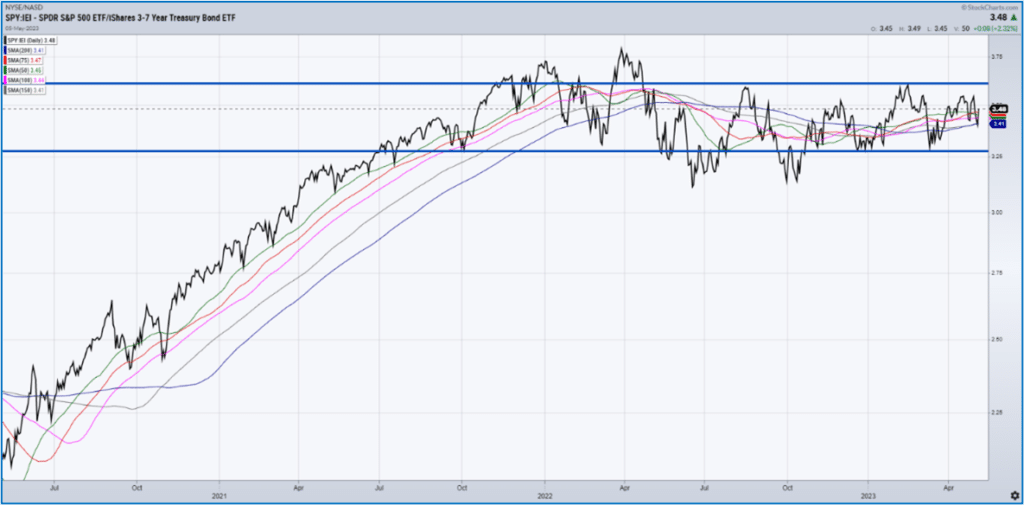

Passando al comparto azionario, la forza relativa tra S&P500 e i Treasuries su scadenze di medio termine non descrive un contesto molto diverso rispetto a quello analizzato in precedenza. Per quanto apparentemente insignificante, l’assenza di direzionalità su entrambi i mercati, azionario e obbligazionario, ben descrive un quadro d’incertezza che, dopo il 2022, i primi quattro mesi del 2023 non hanno ad oggi ancora dissipato.

Fonte: SPDR S&P500 ETF / IShares 3-7 Year Bond Treasury Bond ETF (2021-2023)

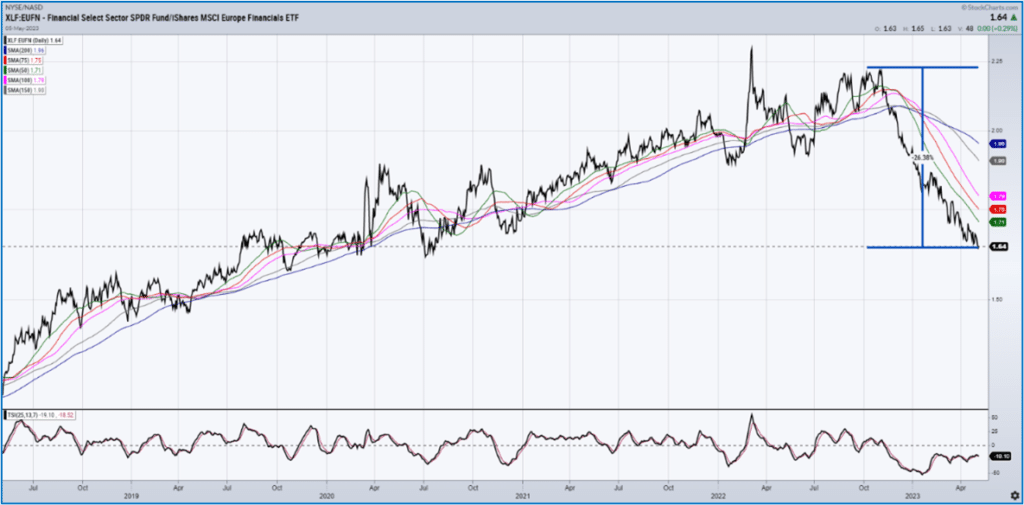

Tra le principali eccezioni di questa fase c’è anche la decisa sovraperformance del comparto finanziario europeo, che molto dovrebbe dirci circa la percezione del rischio che gli investitori, in questo momento, prezzano su un sistema finanziario come quello americano, principalmente in ragione di una politica monetaria FED decisamente più aggressiva rispetto alla BCE.

Fonte: Financial Select Sector SPDR Fund / IShares MSCI Europe Financials ETF (2019-2023)

In generale, Il mercato azionario americano da inizio anno ha visto un deciso ritorno del comparto growth rispetto a quello value. Questo stato di cose ben si sposa con quanto osservato sul comparto obbligazionario: sia pur lentamente, gli investitori si stanno riposizionando su asset con alta duration, come i Treasuries sulle scadenze più lunghe e il comparto growth.

Fonte: Vanguard Value ETF / Vanguard Growth ETF (2019-2023)

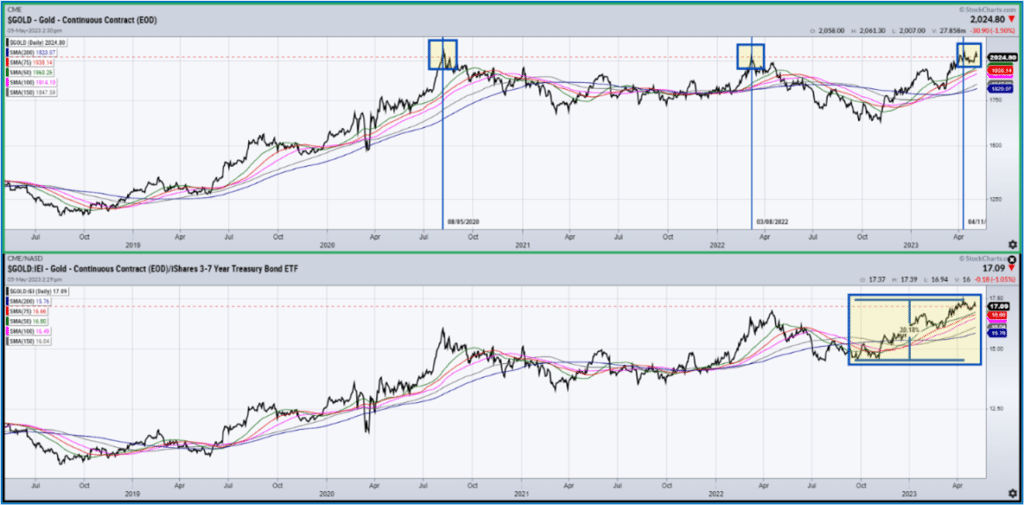

Infine, un’ultima conferma in questo senso ci viene anche dall’oro, tornato sui massimi di area $2.000, per la terza volta da agosto 2020. L’ennesimo segnale di un mercato che si attende tassi d’interesse in flessione rispetto ai valori attuali.

Fonte: Gold Continuous Contract; Gold Continuous Contract / IShares 3-7 Year Bond Treasury Bond ETF (2019-2023)

Venendo alle conclusioni, sia pur differenze significative, è evidente come il ciclo di politica monetaria restrittiva sia arrivato ad un punto molto delicato: gli effetti di un contesto di alti tassi d’interesse sul sistema bancario si sentito decisamente e se non abbiamo assistito finora a fallimenti/salvataggi sul sistema europeo è solo perché la BCE si è mossa al rallentatore rispetto alla Fed su questo fronte.

Dal mercato azionario ed obbligazionario arrivano segnali rassicuranti in larga misura guidati da dati macroeconomici che ad oggi scongiurano l’ipotesi di una recessione significativa nei prossimi mesi. Certamente, se nei prossimi mesi l’inflazione non andrà a flettere significativamente, la pressione sulle banche centrali, per un ulteriore innalzamento del costo del denaro, tornerà a salire, ponendole nella condizione di dover scegliere il minore tra i due mali (crisi economica vs inflazione persistente). Questa è la vera incertezza dei prossimi mesi: i mercati hanno già iniziato a fare le loro scelte.

“Come investitore devi difenderti ed aggredire allo stesso tempo.

Se non sei aggressivo, rischi di non guadagnare,

ma se non ti difendi, rischi di perdere”Ray Dalio

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.