Bear market: dove siamo oggi. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

In linea con quanto osservato la settimana precedente, uno dei vantaggi di un mercato che si esprime in maniera così netta rispetto alla sua direzione primaria, ossia al ribasso, è il lasciare il giusto spazio alle semplici speranze o all’ottimismo fine a sé stesso. Mercato azionario e obbligazionario oggi rafforzano le reciproche debolezze, alla luce di un’osservazione che non abbiamo mai mancato di riportare all’attenzione di chi legge questo commento settimanale: in assenza di una stabilizzazione del mercato del credito, i rimbalzi dell’azionario tendono ad essere deboli, tanto sotto il profilo tecnico quanto su quello della partecipazione degli investitori al movimento nel suo complesso.

Alla luce di una settimana così chiara sul piano del messaggio inviato agli investitori, la domanda principale, sia pur tra le tante, nella mente di analisti ed investitori è: dopo il minimo di giugno, dobbiamo attenderci ulteriori ribassi sotto quella soglia?

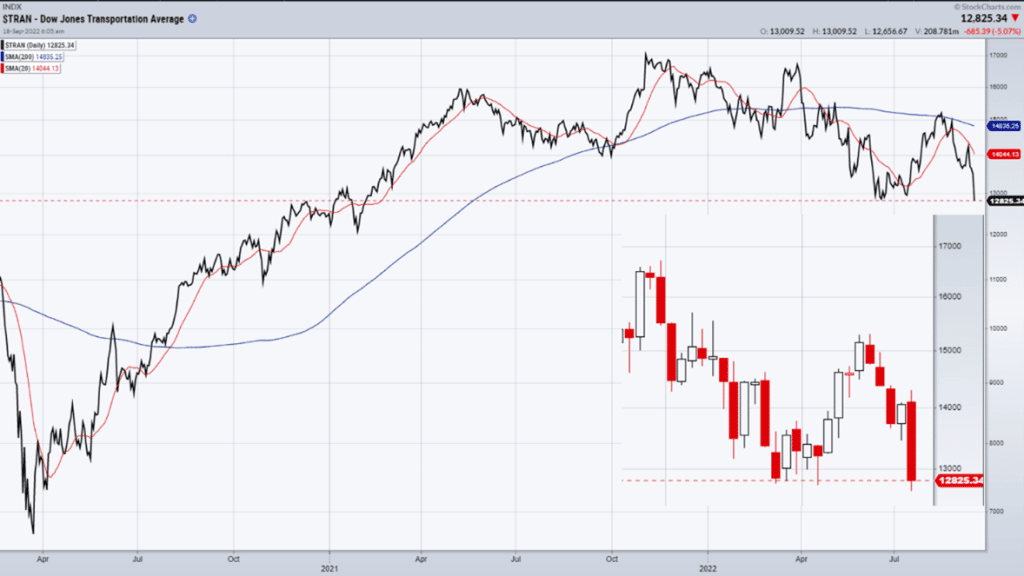

Una prima, parziale, risposta l’abbiamo già ricevuta questa settimana, con l’indice Dow Jones Transportation Average, il più antico indice azionario esistente, che in chiusura di settimana è andato a chiudere di poche decine di punti al di sotto del minimo di giugno.

Dow Jones Transportation Average (aprile 2020-settembre 2022)

A penalizzare il settore dei trasporti è stata la trimestrale di Fedex, che ha drasticamente ridotto le stime per l’anno, andando incontro alla maggior correzione per il titolo negli ultimi quarant’anni.

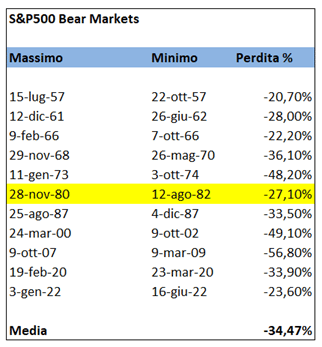

Nel tentativo di rispondere alla domanda originaria, dobbiamo ripartire da un dato analizzato nelle settimane precedenti: durata temporale ed estensione dei bear market dell’S&P500 negli ultimi sessant’anni. In giallo resta evidenziata la correzione del biennio 1980 – 1982, l’unica in cui la Fed alzò i tassi d’interesse, esattamente come sta facendo fino a questo punto.

Fonte: DLD Capital SCF

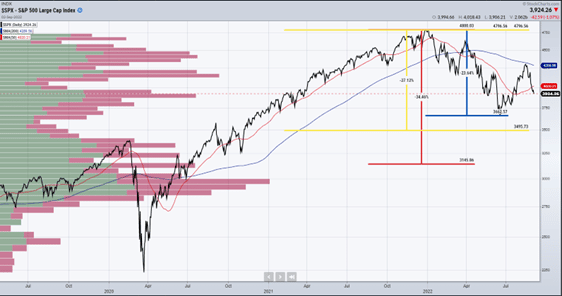

Proiettando sull’S&P500 l’estensione media della correzione e la singola fattispecie riferita al biennio 80-82, identifichiamo due supporti chiave in area 3.495 (-27,10%) e 3.145 (-34,47%) punti. Indipendentemente dall’effettivo raggiungimento di questi livelli, partendo da quelli attuali, inquadrare da una prospettiva storica le dimensioni medie di una correzione è un esercizio obbligatorio in questa fase.

S&P500 Large Cap Index (giugno 2020-settembre 2022)

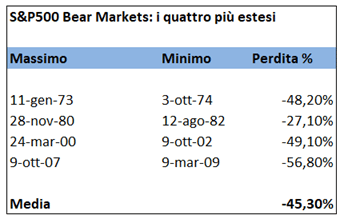

Se escludiamo la correzione attuale, i bear market presi in considerazione hanno avuto una durata media di 391 giorni, pari a poco più di tredici mesi. Considerando che l’attuale correzione prosegue da gennaio 2022, ossia da circa 8,5 mesi, ha senso domandarci: quanti di questi bear market hanno visto il loro minimo assoluto entro questo arco temporale? In sei casi su dieci. Nelle altre quattro occorrenze la durata media della correzione è stata di poco inferiore ai ventitré mesi, per un maximum drawdown medio del 45,3%.

Fonte: DLD Capital SCF

Pur restando quindi aperta la possibilità che la correzione attuale possa essere assimilata a quella del biennio 1980 – 1982, è evidente come i dati evidenzino una certa correlazione tra la durata temporale di un bear market e la sua profondità in termini di escursione di prezzo.

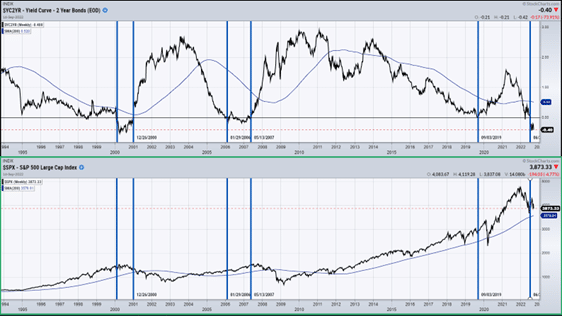

Estendendo l’osservazione alle altre asset class, soprattutto alla luce dell’evidente debolezza del mercato obbligazionario, non possiamo non registrare che i tassi sui Treasuries a 2 anni siano arrivati sui massimi da novembre 2007.

US Treasury yield (1990-2022)

In egual misura, l’inversione della curva dei rendimenti ha raggiunto livelli che non si osservavano dal 2000. In relazione al rapporto tra inversione della curva dei rendimenti e dinamica del mercato azionario, è necessario sottolineare due aspetti: in primis, la storia dimostra come l’inversione della curva dei rendimenti sia un indicatore di indubbia efficacia nella sua funzione di segnalare livelli di stress sul ciclo economico ma, tuttavia, non si rivela efficace come strumento di timing sui mercati azionari. Secondariamente, le correzioni sui mercati azionari possono avvenire sia nel periodo precedente all’inversione dei rendimenti che successivamente al loro ritorno nella condizione “naturale”.

Yield Curve Spread 2-10Y; S&P500 Large Cap Index (1990-2022)

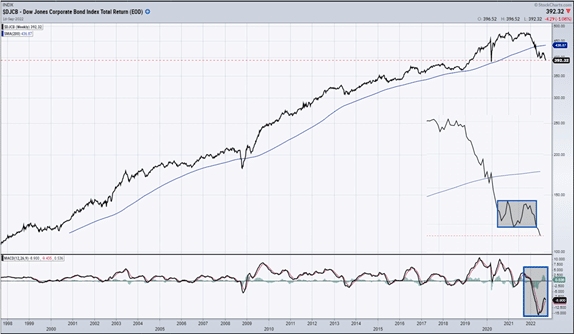

Restando sul piano di quanto segnalato dal comparto del credito, la settimana ha visto il cedimento di livelli significativi di prezzo sui principali indici ed ETF obbligazionari, dopo un periodo di consolidamento dei prezzi iniziato dalla metà di giugno.

Dow Jones Corporate Bond Index Total Return Index (1998-2022)

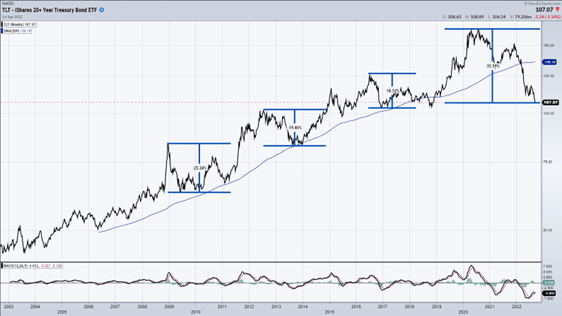

Anche TLT, il più noto ETF che investe sui Treasuries USA con una scadenza superiore ai 20 anni, ha aggiornato il suo massimo drawdown storico, pari al -35,59% dai massimi di luglio 2020.

Venendo alle conclusioni, è evidente che il quadro d’insieme mostra una convergenza di fattori che non indicano alte probabilità di una prossima inversione rialzista. Gli spunti rialzisti possono venire dal fronte macroeconomico, intendendo con questo un meeting Fed lievemente meno dovish del previsto, un prossimo dato sull’inflazione (Consumer Price Expenditures il prossimo 30 settembre) meno negativo delle stime e, in generale, un rapido peggioramento del quadro macroeconomico. È come sempre fondamentale passare in rassegna i dati e le implicazioni che questi comportano sui portafogli. In misura particolare, non bisogna guardare ai mercati con gli occhi di un view predefinita (rialzista o ribassista) ma tenere conto del quadro d’insieme in chiave probabilistica. Il contesto è, non da oggi, molto sfidante e certamente non c’è bisogno di sottolineare come, oggi più che mai, il risk management sia un tutt’uno con l’asset allocation, soprattutto quella dinamica.