In tutte le professioni l’esperienza gioca un ruolo fondamentale: l’operatività sui mercati finanziari non fa in alcuno modo eccezione a questa regola. E lo dimostra la sempre interessante analisi dei mercati finanziari di Edoardo Fusco Femiano, fondatore di DLD Capital SCF che ospitiamo con piacere sul nostro sito.

Se dovessimo trovare un esempio di fase “interlocutoria” sui mercati azionari, e del relativo impatto delle scelte di allocazione del capitale, sarebbe difficile non scegliere il momento attuale come perfetto esempio di tale stato di cose.

Basti pensare che il principale indice azionario mondiale, l’S&P500, alla chiusura di venerdì, scambiava intorno a 4.070 punti, esattamente il 16,43% sopra il minimo del 15 ottobre 2022 e il 14,58% al di sotto del massimo di 4 gennaio 2022.

In un simile contesto, gli investitori si trovano nella difficile condizione di vivere un mercato nel quale, a fronte di segnali tecnici sempre più costruttivi, le oggettive preoccupazioni per l’outlook futuro, derivanti dal rallentamento economico in atto, impongono prudenza ed una sana dose di scetticismo rispetto a questo rimbalzo.

È la natura del mercato: investire sui mercati finanziari è uno dei lavori più complessi che esistano e, al netto di tutte le logiche di risk management che si possono implementare, è necessario assumersi dei rischi se si intende generare dei ritorni mediamente interessanti sul proprio capitale. Nulla di più semplice.

Dal minimo di ottobre 2022, il quadro tecnico sui principali indici azionari ha evidenziato costanti segnali di miglioramento e, di conseguenza, anche gli indicatori di sentiment calcolati sui prezzi oggi offrono indicazioni strutturalmente più costruttive.

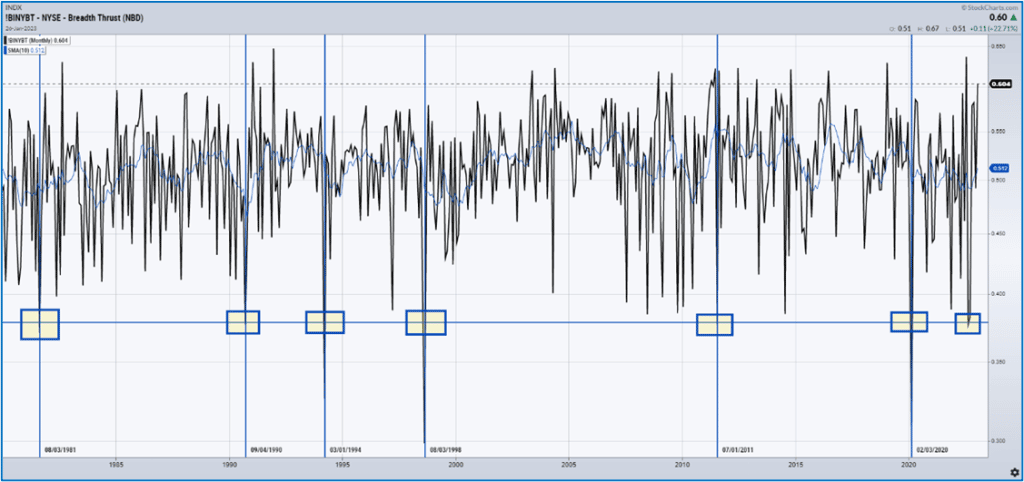

Basti pensare al Breath Thrust Indicator sul NYSE, che calcola un media a 10 periodi del rapporto tra i titoli che evidenziano una salita rispetto al totale dei titoli presi in considerazione: ad oggi il minimo di ottobre 2022 rappresenta un livello storicamente associato a minimi significativi dei mercati azionari (1981, 1990, 1998, 2011, 2020).

Fonte: NYSE Breadth Thrust (1980-2022)

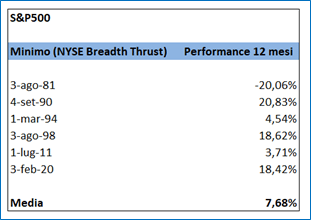

Dai minimi identificati sul grafico, i rendimenti a dodici mesi sono stati i seguenti:

Fonte: DLD Capital SCF

Il quadro che ci viene restituito è certamente costruttivo ma è doveroso evidenziare una certa dispersione dei rendimenti rispetto alla media (7,68%).

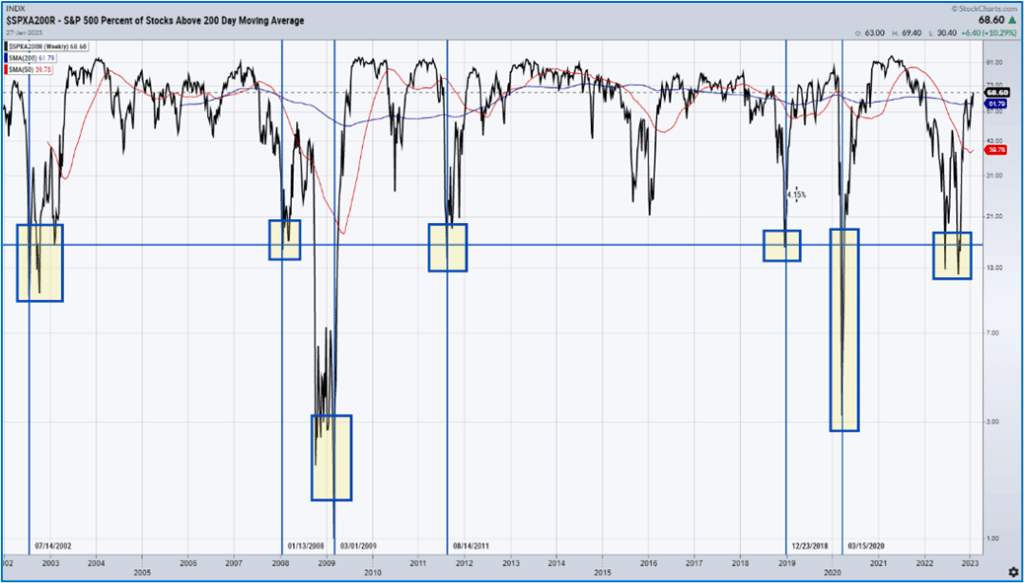

Le medesime considerazioni possono essere elaborate sulla percentuale di titoli che scambiano al di sopra della media mobile a 200 giorni. Il doppio minimo sul l’indicatore è compatibile con un minimo di periodo e il passare del tempo non fa che rafforzare l’idea che certi livelli non siano destinati ad essere ritestati nel breve termine.

Fonte: S&P500 % of stocks > 200 DMA (2002-2022)

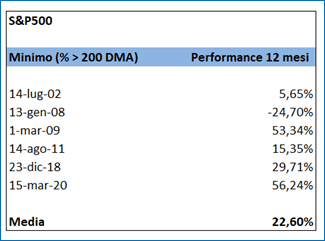

Anche in questa circostanza, andiamo a verificare i rendimenti a 12: con la sola eccezione del 2008, tutti i rendimenti ad uno e due anni dell’indice sono stati positivi. Il caso del 2008 deve, in ogni caso, ricordarci della necessità di considerare un ampio spettro di possibilità circa le evoluzioni dei prossimi dodici mesi.

Fonte: DLD Capital SCF

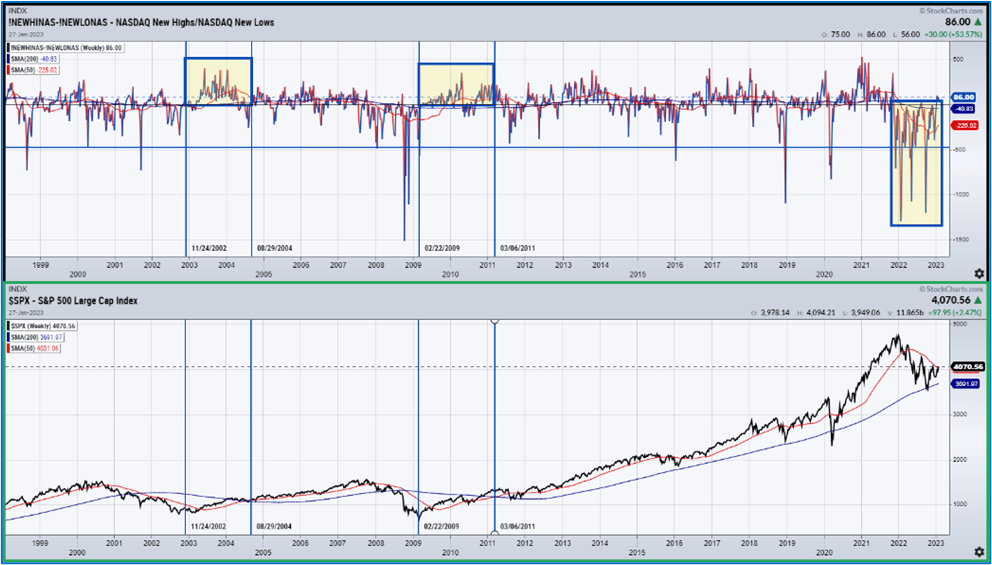

Sempre sul piano delle indicazioni di sentiment, altre indicazioni costruttive ci vengono dalla differenza tra nuovi massimi e nuovi minimi sul Nasdaq.

Come osserviamo, valori persistentemente negativi dell’indicatore si associano a prolungate fasi di ribasso, come la crisi del 2000-2002 e quella del 2007-2009. L’aspetto positivo del contesto attuale è il ritorno in positivo dell’indicatore, per la prima volta dal gennaio 2022. Un altro segnale costruttivo di cui dobbiamo tener conto.

Fonte: Nasdaq New Highs-New Lows; S&P500 Large Cap Index (1998-2022)

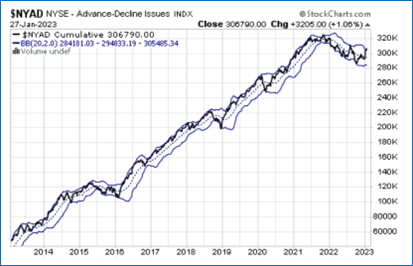

Ulteriori segnali positivi vengono dalle dinamiche mensile che osserviamo tanto dagli indicatori di sentiment quanto dagli indici azionari, semplicemente calcolati sui prezzi.

Se osserviamo la dinamica mensile del numero di titoli in avanzamento rispetto a quelli in flessione, il minimo recente somiglia molto ai minimi del 2016, 2018 e 2020: come sempre, non abbiamo alcuna certezza sul futuro ma il quadro probabilistico appare decisamente più allineato ad una visione costruttiva rispetto al recente passato.

Fonte: NYSE Advance Decline Issues Index (2013-2022)

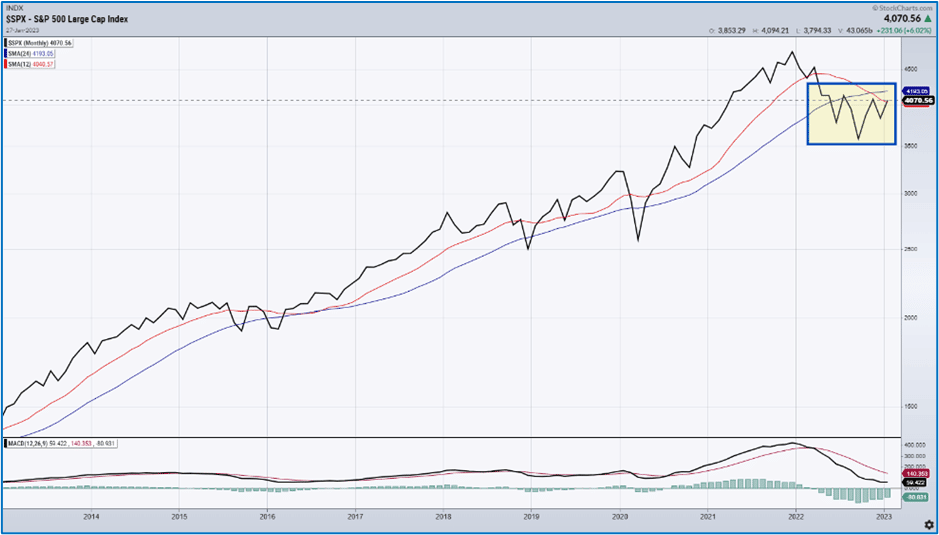

Le medesime considerazioni possono essere sviluppate sul grafico mensile dell’S&P500: non siamo ancora lontani da una zona di pericolo ma i minimi recenti sembrano più solidi rispetto a quanto lo fossero alcuni mesi fa.

Fonte: S&P500 Large Cap Index (2013-2022)

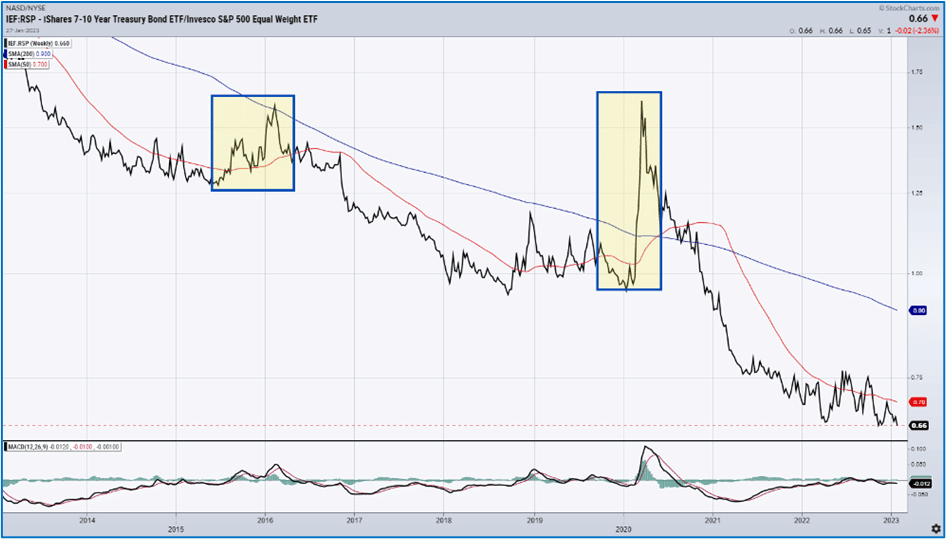

Infine, ulteriori conferme di una crescente predisposizione al rischio da parte degli investitori, vengono dal quadro intermarket.

In termini di forza relativa, la sovra-performance dell’S&P500 identifica una condizione molto diversa rispetto a contesti di avversione al rischio da parte degli investitori, come ad esempio nel febbraio 2020.

Fonte: iShares 7-10 anni / Invesco S&P500 Equal Weight ETF (2013-2022)

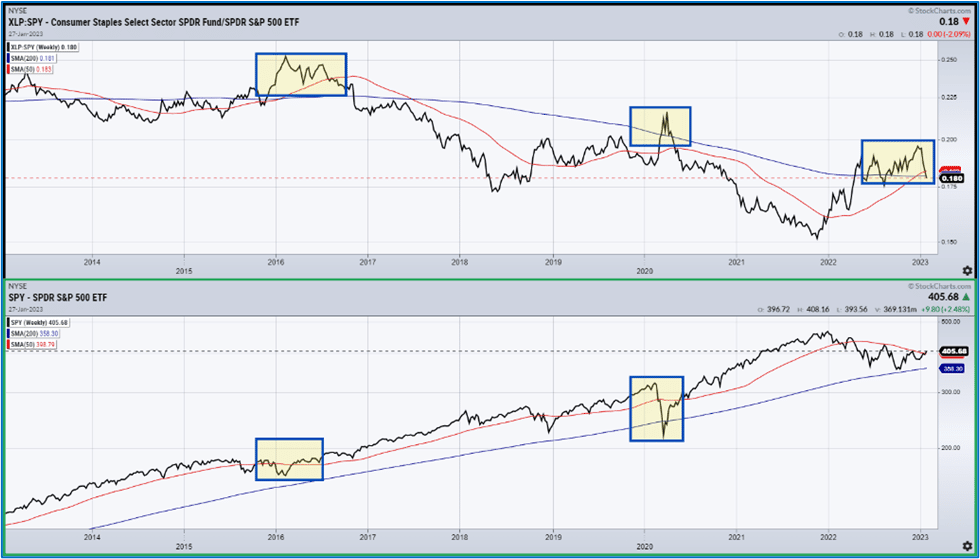

Sul fronte settoriale, anche la recente sovra-performance dei Consumer Staples rispetto all’indice americano sembra aver raggiunto un massimo di periodo ed anche questo è decisamente ciò che vogliamo osservare se abbiamo una visione rialzista sui mercati azionari.

Fonte: Consumer Staples Select Sector SPDR / SPDR S&P500 ETF (2013-2022)

Prezzi ed indicatori di sentiment, come anticipato, sono oggi decisamente ben impostata. L’ovvia domanda è quindi: cosa può impedire ai mercati di riguadagnare i livelli di inizio 2022?

Come spesso abbiamo messo in luce negli ultimi mesi, le incertezze vengono dall’outlook per i prossimi mesi: le politiche monetarie delle banche centrali, i tassi d’interesse su livelli alti per un lungo periodo di tempo, le prospettive del mercato del lavoro e la decisa flessione che osserviamo sui leading indicator, solo per citarne alcune.

Ulteriori indicazioni di un potenziale rallentamento, in particolare per la forte connessione con il mercato del credito, è quanto potremmo presto osservare sul mercato immobiliare. Storicamente, un rallentamento delle vendite immobiliari spesso coincide con una recessione.

Fonte: United States Existing Home Sales (1998-2022)

Venendo alle conclusioni, oggi registriamo diversi segnali incoraggianti sul mercato azionario e, in generale, su tutti i c.d. risky assets. Il posizionamento in termini di asset allocation in questa fase deve rispecchiare tanto i segnali che ci arrivano dai prezzi quanto i fondamentali che i mercati da qui alle prossime settimane potrebbero esprimere. Il risk management ci è sicuramente di grande aiuto e, qualora il minimo di periodo fosse alle nostre spalle, il vantaggio è che i mercati ci offriranno diverse opportunità d’ingresso. Profondità analitica e rispetto delle regole di questa disciplina: tanto serve per sopravvivere come investitori, ieri come oggi.

Quello che impari a scuola può darti da vivere,

quello che impari da solo può renderti una fortunaJim Rohn