Lo scenario appare anomalo. Da una parte l’azionario segna nuovi massimi, dall’altra il mercato del credito resta teso e non sta mostrando quella compressione dei rendimenti tipica delle fasi di bottom. Inoltre non va dimenticato il dibattito sul tetto del debito Usa.

Analizza la situazione Edoardo Fusco Femiano, fondatore di DLD Capital SCF in questo lungo e approfondito articolo.

Nel corso delle ultime settimane gran parte del dibattito, sui media e tra gli analisti, si è incentrato sulla necessità di un prossimo accordo parlamentare negli Stati Uniti circa l’emissione di nuovo debito, per finanziare la spesa pubblica corrente.

Il tema del c.d. debt ceiling americano non ci è nuovo e la prima volta in cui si è presentato è stato nell’agosto del 2011, in quella che è ricordata come l’estate della crisi dei debiti sovrani, in Europa e negli Stati Uniti. Alla luce del contesto attuale, il confronto con quel periodo storico può esserci molto utile ma, prima di procedere, è giusto fare un passo indietro e confrontarci con quanto stiamo osservando oggi sui mercati finanziari, azionari in particolare.

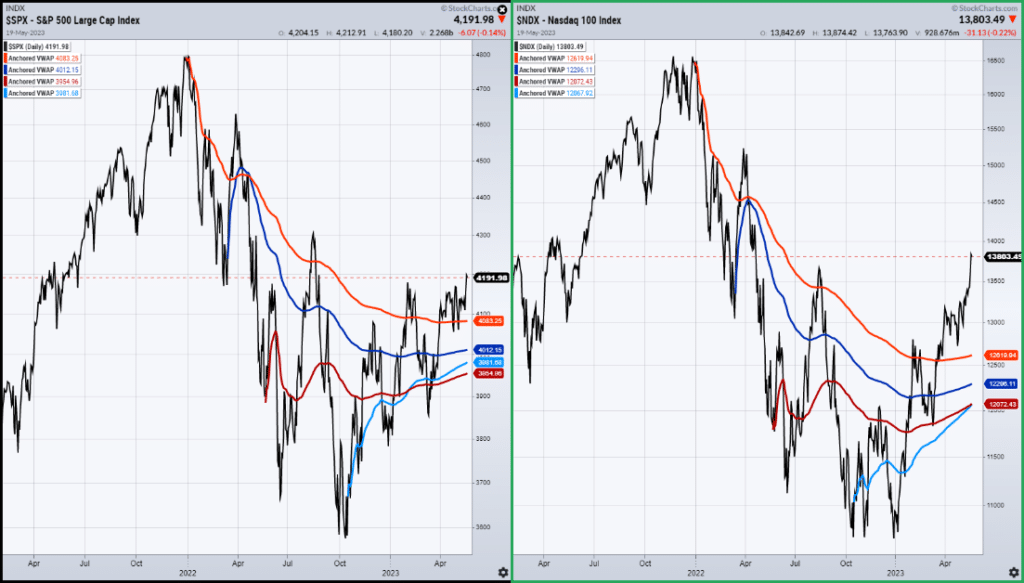

Sia pure in un quadro denso di incertezza, gli indici azionari continuano a descrivere un quadro molto costruttivo: in Europa, EuroStoxx 50 e Dax hanno aggiornato i massimi storici mentre, negli Stati Uniti, tanto l’S&P500 quanto il Nasdaq si stanno lasciando alle spalle delle resistenze significative.

Fonte: S&P500 Large Cap Index; Nasdaq 100 Index (2022-2023)

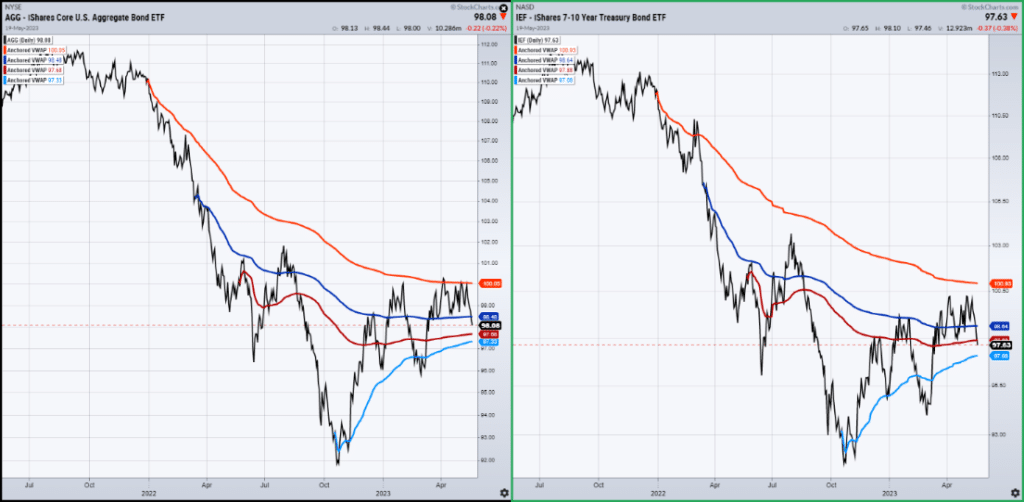

Molto meno incoraggiante appare il quadro sul comparto del credito, dove il rimbalzo dal minimo di ottobre scorso si è indebolito significativamente. Se osserviamo la dinamica congiunta delle due asset class, lo scenario di fondo ci appare di più difficile comprensione, soprattutto alla luce di quella che è una regola di cui abbiamo spesso sottolineato la significatività: in un bottom di mercato, il credito anticipa il rimbalzo dell’azionario.

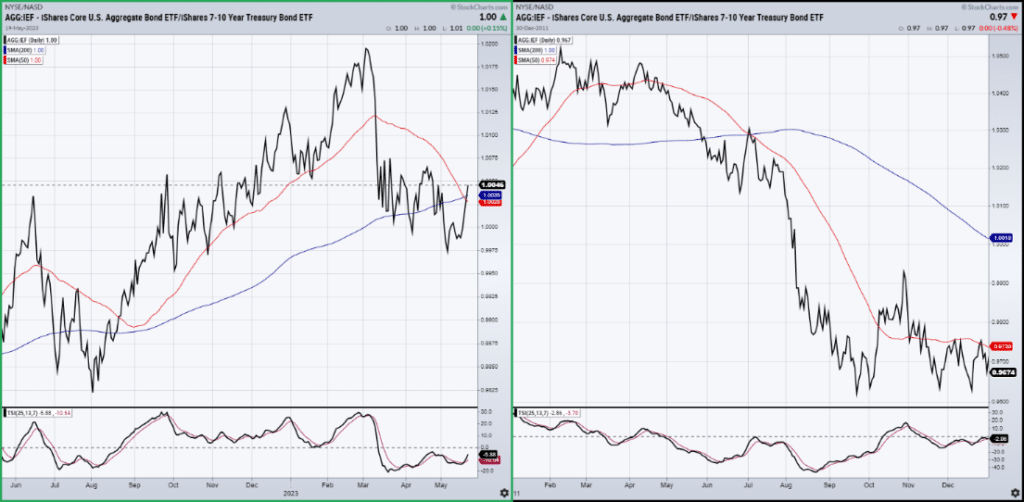

Fonte: IShares Core US Aggregate Bond ETF; IShares 7-10 Year Bond Treasury Bond ETF (2021-2023)

In questa circostanza, non possiamo sottovalutare l’importanza del tema del debt ceiling negli Stati Uniti e le sue potenziali ripercussioni sui mercati azionari. Prendendo come riferimento la crisi dei debiti sovrani del 2011, di cui il problema del debt ceiling USA fu solo una parte, ha senso domandarsi: cosa accadde in quella circostanza e quali similitudini/differenze possiamo osservare rispetto ad oggi?

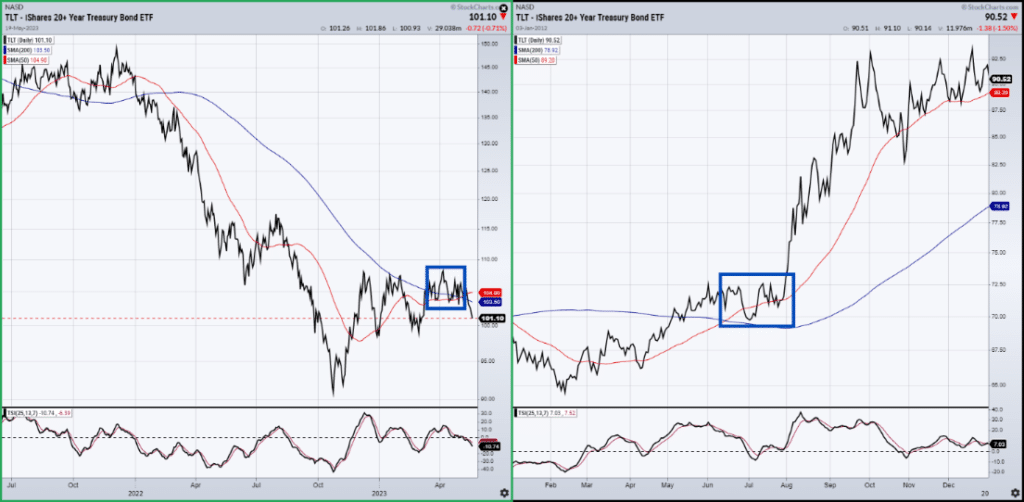

Fonte: IShares +20 Year Bond Treasury Bond ETF (2011); IShares +20 Year Bond Treasury Bond ETF (2023)

Partendo dalla dinamica dei titoli di stato, possiamo osservare come nell’agosto del 2011, dopo il primo accordo sull’innalzamento del limite al debito americano, i Treasuries con scadenza superiore ai 20 anni diedero vita ad un forte impulso rialzista. In aggiunta, questo movimento fu preceduto da un altrettanto solido slancio rialzista nei cinque mesi precedenti all’accordo. Molto diverso è il quadro che osserviamo oggi sullo stesso strumento.

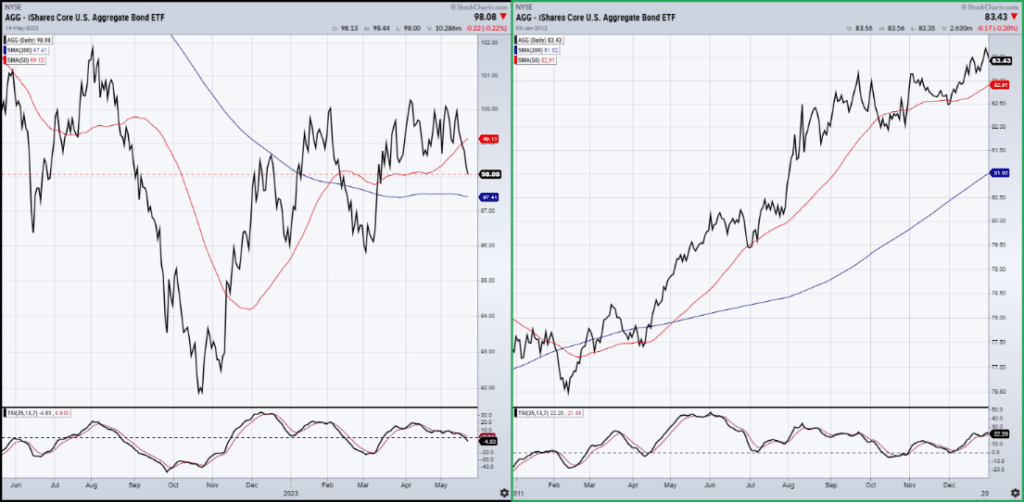

Prendendo come riferimento lo stesso periodo, ma muovendoci sul comparto del credito corporate americano, non osserviamo una dinamica molto diversa: molto costruttiva nel 2011, molto meno oggi.

Fonte: IShares Core US Aggregate Bond ETF (2011); IShares Core US Aggregate Bond ETF (2023)

Se, infine, ci concentriamo sulla dinamica di forza relativa tra il comparto corporate e quello dei treasuries, non siamo in condizione di estrarre informazioni significative. Negli ultimi mesi, abbiamo assistito ad una sovraperformance del comparto dei Treasuries rispetto al corporate ma in quadro di sostanziale debolezza e assenza di direzionalità del credito nel suo complesso.

Fonte: IShares Core US Aggregate Bond ETF / IShares 7-10 Year Bond Treasury Bond ETF (2023);

IShares Core US Aggregate Bond ETF / IShares 7-10 Year Bond Treasury Bond ETF (2011)

Alla luce di quanto messo in evidenza finora, è quindi ora importante passare al confronto storico con l’estate del 2011.

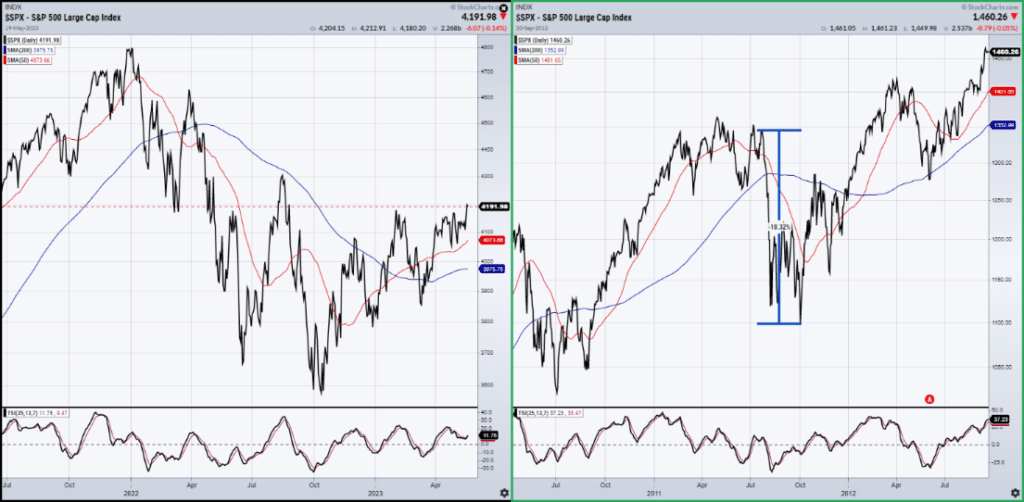

Fonte: S&P500 Large Cap Index (2023); S&P500 Large Cap Index (2011)

Con il raggiungimento dell’accordo sul debt ceiling, l’S&P500 andò incontro ad una flessione intorno al 19%. Ovviamente il contesto di fondo è molto diverso, in primis in ragione di una crisi del debito sovrano che attraversò tanto l’Europa quanto gli Stati Uniti. Detto ciò, gli ultimi massimi degli indici americani stanno avvenendo in un quadro di minor partecipazione del complesso dei titoli che compongono gli indici.

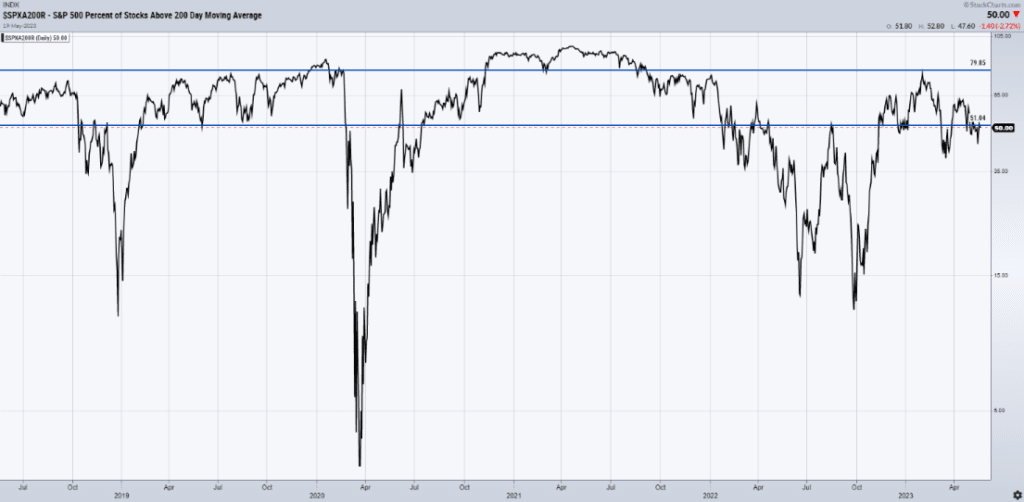

Rispetto ai massimi di febbraio, sull’S&P500 la percentuale di titoli che scambiano sopra la media mobile a 200 giorni è scesa dal 79,85% al 51,04%. Se a questo stato di cose sommiamo i segnali che arrivano dalla debolezza del comparto del credito, è ragionevole mettere nella giusta prospettiva i nuovi recenti massimi degli indici azionari.

Venendo alle conclusioni, è indiscutibile che da diverse settimane la price action evidenzia un quadro sempre più costruttivo sul mercato azionario, soprattutto in termini relativi rispetto a quanto osserviamo sul credito. Non dobbiamo tuttavia sottovalutare che i recenti rialzi sono avvenuti in un contesto di volatilità estremamente contenuta e che il mercato del credito non evidenzia quella compressione dei rendimenti tipica di una fase di bottom. Detto questo, i confronti storici servono a mettere nella giusta prospettiva le cose e a non sposare una visione unica ma solo a collegare i diversi pezzi del puzzle che i mercati disegnano ogni settimana. Se ci limitiamo a quello, ad oggi è difficile considerare non costruttiva l’attuale impostazione del mercato azionario, soprattutto in Europa ma anche negli Stati Uniti.

Non sei un eroe e non avere un ego. Metti sempre in discussione te stesso e le tue capacità. Non sentirti mai molto bravo. Nel momento in cui lo fai, sei morto.

Paul Tudor Jones