Fino a prova contraria. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

Sul piano puramente intuitivo i mercati finanziari restituiscono quasi sempre la sensazione, tanto agli osservatori quanto agli specialisti, che il tempo, oltre ai prezzi e alle quantità degli strumenti finanziari, sia una risorsa strutturalmente scarsa. La necessità di operare e decidere rapidamente sembra essere quasi un tutt’uno con questo lavoro: riflettendoci, non esiste niente di più errato. Il tempo è forse la risorsa più abbondante e contemporaneamente più sottovalutata di cui dispone un investitore: non solo perché è la variabile imprescindibile allo sviluppo di qualsiasi logica o scelta d’investimento ma anche perché, nelle fasi di ribasso, ci fornisce un ampio numero di indicazioni sulle quali riflettere e grazie alle quali assumere scelte attive di gestione del capitale.

Nei fatti, il tempo che passa nel corso di una fase di correzione ci aiuta a cogliere, con sempre maggior precisione, il quadro dinamico che si delinea di fronte a noi. Ad esempio, la prima correzione di gennaio si è accompagnata ad un’escursione del Vix vicino a quota 40, facendoci comprendere come il quadro di fondo fosse cambiato rispetto alla fine del 2021. Nei mesi successivi abbiamo assistito ad evidenti segnali di ipervenduto di breve di periodo, che si sono accompagnati a significativi acquisti, come era giusto attendersi. Tuttavia, con il passare del tempo i segnali di fragilità del quadro generale sono andati rafforzandosi e, con questi, la consapevolezza che i segnali di ipervenduto avrebbero perso di valore segnaletico: in altri termini, non tutte le correzioni sono rapide come quella del marzo 2020.

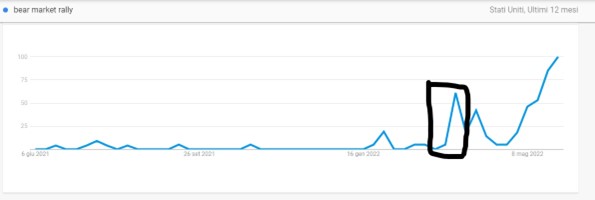

Oggi il termine maggiormente impiegato per descrivere quanto osserviamo sui mercati è “bear market rally”, ossia la dinamica di un mercato in downtrend che naturalmente si caratterizza per la presenza di fasi di controtrend rialziste. D’altronde, nell’ultimo mese quest’espressione è salita notevolmente come numero di ricerche su Google negli Stati Uniti, come evidenzia anche Google Trend.

Fonte: Google Trend

Parimenti, è interessante notare che un primo rialzo nel numero di ricerche di quest’espressione si fosse già osservato dalla fine di febbraio alla fine di marzo. Il fatto che l’S&P500 in quel lasso temporale si sia mosso in forte rialzo evidenzia che, prima ancora che molti analisti, il sottoscritto in primis, ipotizzassero questo cambio di regime, questa ipotesi era già nella testa di molti.

S&P500 Index (maggio 2021-giugno 2022)

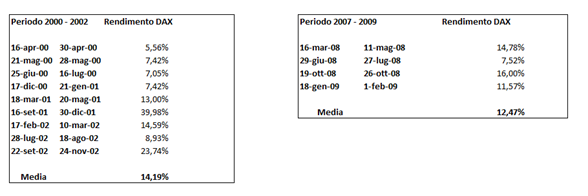

Certamente, il tempo che passa rafforza l’idea che la struttura dei prezzi che osserviamo stia mutando in questa direzione ed evocare l’ipotesi di “bear market rallies” ci riporta naturalmente alle due grandi correzioni osservate negli ultimi ventidue anni sui mercati azionari, ossia il biennio 2000-2002 e quello 2007-2009.

Qual è stata la dimensione media dei rally da “bear market” in queste due circostanze? Sotto osserviamo dimensione e durata dei singoli rialzi osservati su base settimanale sul Dax nei due bienni presi in considerazione.

German Dax, Fonte: DLD Capital SCF

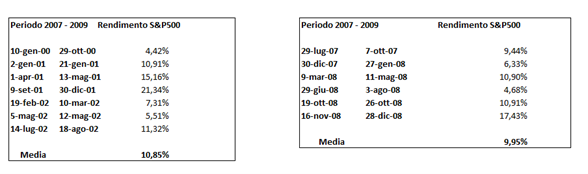

Di seguito procediamo alla medesima rilevazione sull’S&P500.

S&P500 Index, Fonte: DLD Capital SCF

Sul piano statistico è interessante notare come, per i singoli strumenti, il livello medio delle oscillazioni non sia molto diverso nei due bienni considerati. Parimenti, i numeri ci restituiscono un’idea molto chiara di quanto lungo possa essere un bear market e di quanto frequentemente si possano osservare prolungate e significative fasi di rialzo a cui fanno seguito ribassi di dimensione pari se non superiore.

Come fronteggiare tutto ciò? In DLD Capital in queste fasi ci affidiamo a modelli proprietari di c.d. “scoring”, ossia di modelli che raccolgono e pesano dati differenti, con l’obiettivo di sintetizzare in chiave probabilistica le diverse evoluzioni dei prezzi e dei loro determinanti.

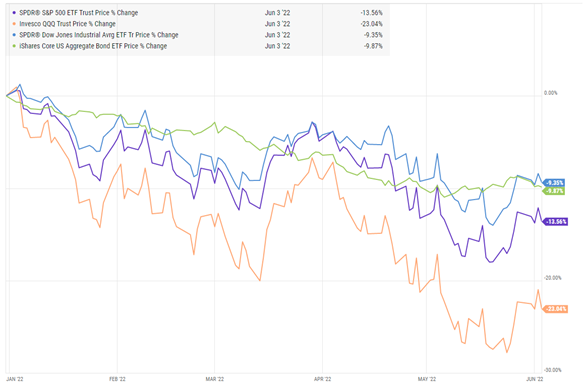

Se siamo in un bear market, da cui aspettarci movimenti rialzisti di controtrend, lo osserveremo nelle prossime settimane. Nel frattempo, restiamo in un contesto di mercato statisticamente eccezionale, con i mercati azionari e obbligazionari che scambiano in territorio fortemente negativo da inizio anno.

Performance YTD (SPY, QQQ, DIA, AGG)

In un simile contesto, quali opportunità possiamo osservare sui principali indici azionari globali? Non molte in verità. Se osserviamo la struttura dei volumi in relazione ai prezzi sull’S&P500, osserviamo come da questi livelli una prima resistenza a rialzo sarebbe in area 4.570 punti, il che implicherebbe un rialzo di circa l’11% da questi livelli. Tuttavia, se guardiamo al downside potenziale, osserviamo come i primi volumi su cui l’indice potrebbe trovare un supporto sono in area 3.380 punti, pari a circa un -17,5% dai livelli attuali.

S&P500 Index (aprile 2017-maggio 2022)

Un quadro ancor più complesso si osserva sul Nasdaq 100, dove il rapporto tra rendimento e rischio, in relazione ai volumi per le singole zone di prezzo, è ancor meno interessante.

Nasdaq 100 Index (aprile 2017-maggio 2022)

È giusto specificare che i livelli identificati non rappresentano delle zone di target di prezzo: tuttavia, è importante restare realisti rispetto al quadro attuale e, soprattutto, accettare che nel prossimo futuro gli indici potrebbero tornare a muoversi con forte direzionalità, al rialzo come al ribasso, o diversamente, muoversi tra aree di prezzo non particolarmente significative o interessanti per gli investitori.

Se, sul piano generale, il tema principale resta l’identificazione del trend di fondo del mercato azionario, è altresì fondamentale approfondire alcune dinamiche che osserviamo al livello settoriale, per le conseguenze che queste potrebbero avere sugli indici azionari stessi. Come ben sanno gli investitori, l’unico settore che da inizio anno sta performando positivamente, tanto in Europa quanto negli Stati Uniti, è quello energetico, mentre quello che ha sperimentato la correzione maggiore è quello tecnologico. Partiamo da quest’ultimo.

Una dimensione del livello di ipercomprato ed ipervenduto è la sua distanza da alcuni livelli chiave. Tipicamente la media mobile a 200 giorni è un livello storicamente tenuto in grande considerazione da tutti gli investitori. Dal grafico sottostante possiamo osservare come, a gennaio 2022, il Nasdaq 100 scambiasse intorno ad un +40,47% rispetto alla sua media mobile a 200 giorni, il livello più alto dall’anno 2000 (+67,8%). Solo una discesa dell’indice di un ulteriore 14,79% riporterebbe l’indice intorno alla sua media di riferimento.

Nasdaq 100 Index (1998-2022)

Se scegliamo di sostituire il Nasdaq100 con l’ETF tecnologico XLK il quadro di fondo non cambia significativamente.

Technology Select Sector SPDR Fund (2000-2022)

Se passiamo al settore energetico, osserviamo un quadro capovolto rispetto a quello appena osservato. Ad oggi il settore scambia intorno ad un +45,45% rispetto alla sua media mobile a 200 giorni, massimo dalla fine del 2008. Questo contesto è ancor più estremo se pensiamo che a marzo 2020 il settore scambiava con uno sconto del 53,24% rispetto alla sua media di riferimento.

Energy Select Sector SPDR Fund (2000-2022)

È certamente difficile trarre delle conclusioni da questo tipo di rappresentazione ma alcune indicazioni possiamo estrarle. In primo luogo, il settore tecnologico sta riallineando la sua performance a quella della sua media storica ma, a rigor di logica, il suo percorso di ritorno alla media potrebbe non essere concluso. Diversamente, il settore energetico scambia su livelli estremi rispetto alla sua media ed un suo riallineamento in questo senso non sarebbe una sorpresa.

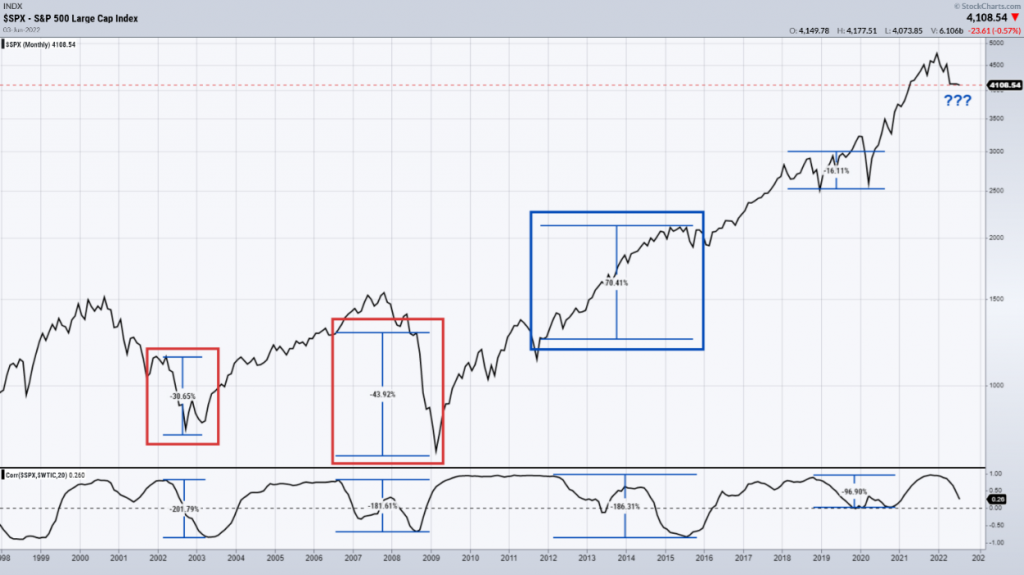

Chiarito quindi che il settore tecnologico potrebbe non aver esaurito la sua discesa e che quello energetico, per logica di cose, potrebbe iniziarlo, ha senso ovviamente domandarsi che cosa accadrebbe sugli indici azionari in caso di una correzione anche dell’unico settore che sta ben performando da inizio anno. L’analisi della correlazione tra il WTI e l’S&P500 potrebbe darci maggiori delucidazioni in questo senso. Purtroppo, alla verifica degli ultimi 22 anni, non abbiamo una risposta univoca: nel 2002-2003 e nel 2007- 2008 una inversione della correlazione, da positiva a negativa, tra WTI ed S&P500 si è verificata in corrispondenza di due importanti ribassi, rispettivamente del 30,65% e del 43,92%. Diversamente, la medesima inversione di correlazione, verificatasi dal 2012 al 2016, è coincisa con un rialzo dell’indice pari a circa il 70,41%.

Da inizio anno la correlazione positiva tra WTI ed S&P500 si è andata affievolendo: statisticamente non sembra un buon viatico per i mercati azionari ma, come abbiamo appena verificato, non c’è un’evidenza statistica sufficientemente coerente per supportare tanto l’idea di un’estensione della correzione quanto quella di un suo arresto. In conclusione, viviamo in una fase in cui il passare del tempo ci è alleato, fondamentalmente in ragione della sua capacità fornirci maggiori informazioni circa quanto possiamo attenderci nei prossimi mesi sui mercati finanziari. Ottimismo e pessimismo non sono le categorie secondo le quali declinare le nostre scelte future: al contrario, l’evidenza dei fatti è il nostro miglior alleato, a condizione che noi per primi accettiamo che sia lei l’unica a parlare. Ad oggi operiamo in un bear market e le nostre scelte di capital ed asset allocation devono rispettare questo stato di cose, ovviamente fino a prova contraria.