Come si stanno muovendo equity e bond in questo contesto? Ospitiamo qui di seguito l’interessante analisi dei mercati di Edoardo Fusco Femiano, fondatore di DLD Capital SCF.

L’analisi dei mercati finanziari passa per una serie di metodologie che, nella formulazione concettuale, si prefiggono l’obiettivo di fornire una valutazione oggettiva delle dinamiche delle asset class analizzate. Tuttavia, nessuna analisi statistica (c.d. backtest) tradizionalmente si estende oltre i dieci anni: questo tipo di approccio presenta l’ovvio vantaggio di fornire analisi ben dettagliate sui recenti cicli di mercato, dimenticando tuttavia quanto si è verificato in contesti storici più lontani.

Gli investitori degli ultimi 10-15 anni si sono abituati ad osservare i mercati secondo un particolare “sguardo’’: trend di lungo periodo rialzista, correzioni più o meno frequenti accompagnati da volatilità in rialzo ed, infine, un rapido ritorno a condizioni costruttive. Questo sguardo non appartiene a quei professionisti che hanno vissuto sul campo le correzioni del 2000-2002 e del 2007-2009: flessioni estese dei prezzi, volatilità variabile e frequenti rimbalzi che altro non sono se non movimenti in contro-trend rispetto a quello principale. Chi ha vissuto quelle esperienze non immaginava un anno come il 2022 ma sapeva che, presto o tardi, un anno con quelle caratteristiche si sarebbe presentato. Alla base non vi è nessuna capacità divinatoria ma la semplice memoria storica, accompagnata dallo studio, della natura mutevole dei mercati finanziari. Per queste ragioni, l’assenza di direzionalità che osserviamo sui mercati da alcuni mesi non è una sorpresa ma, semplicemente, qualcosa con cui altri e tanti investitori, prima di noi, si sono dovuti confrontare.

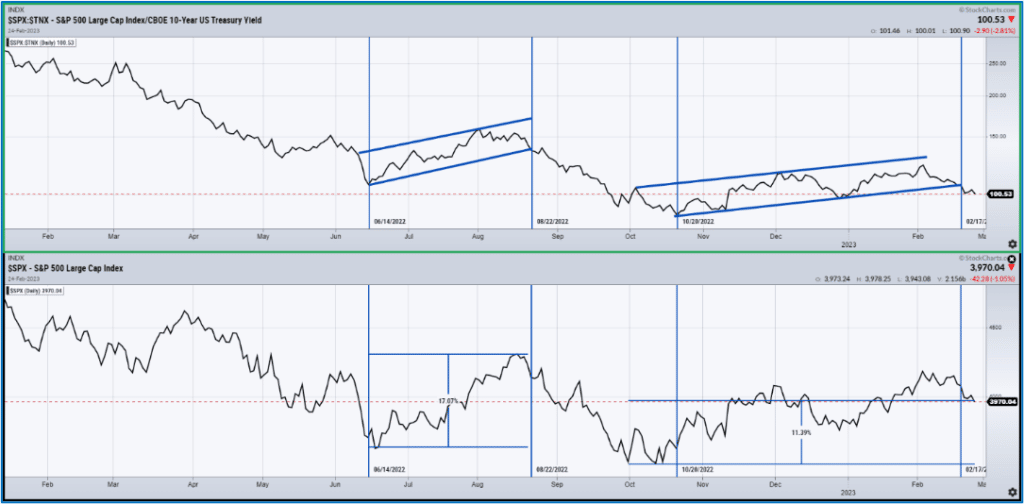

Nelle scorse settimane abbiamo frequentemente sottolineato come la dinamica dei tassi d’interesse, tanto negli Stati Uniti quanto in Europa, stesse progressivamente tornando a rialzare la testa, indebolendo il rimbalzo del comparto obbligazionario e, di conseguenza, ponendo interrogativi sulla tenuta di quello azionario. La forza relativa tra l’S&P500 e i rendimenti dei Treasuries a 10 anni evidenzia molto chiaramente questa relazione.

Fonte: S&P500 Large Cap Index / CBOE 10 Year US Treasury Yield – S&P500 Large Cap Index (2022-2023)

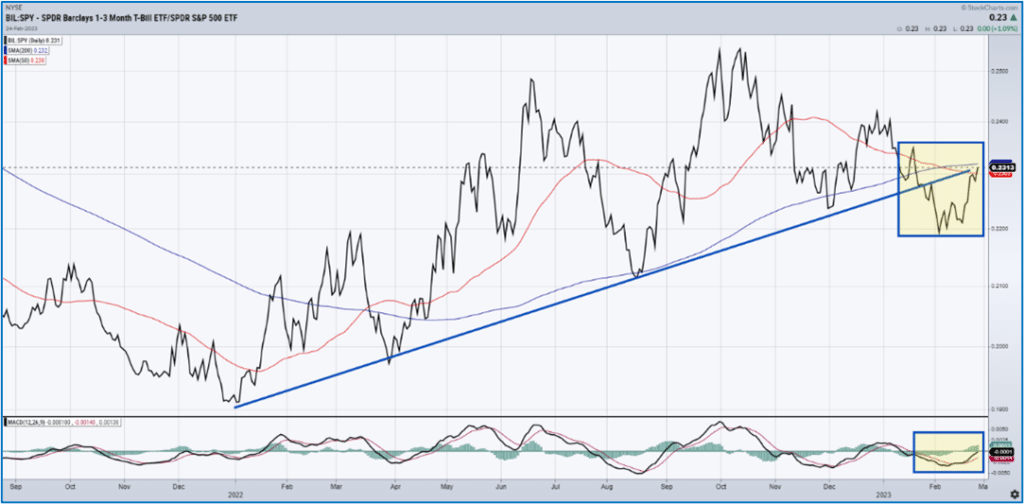

A sottolineare il recente ritorno di una certa avversione al rischio da parte degli investitori c’è anche la ripresa di forza relativa degli strumenti del mercato monetario rispetto al mercato azionario nell’ultimo mese.

Fonte: Barclays 1-3 Month T-Bill / SPDR S&P500 ETF (2000-2023)

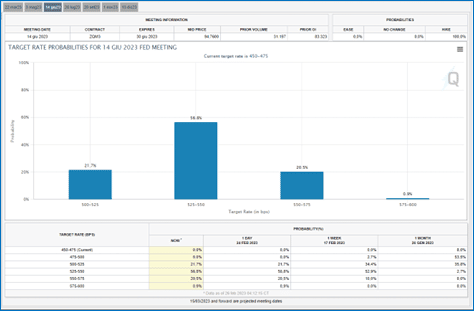

Questo mutato stato di cose non è ovviamente figlio del caso ma, piuttosto, di aspettative inflazionistiche, e di relativi tassi base di riferimento, che faticano ad agganciarsi su livelli già prezzati dal mercato. I rendimenti sui titoli di stato dell’eurozona sono tornati recentemente sui massimi di settembre e anche i future sui Fed Funds oggi scontano al 77,2% un tasso di riferimento compreso nel range 5,25%-5,75%, in netto rialzo rispetto al mese precedente.

Fonte: Fed Watch Tool

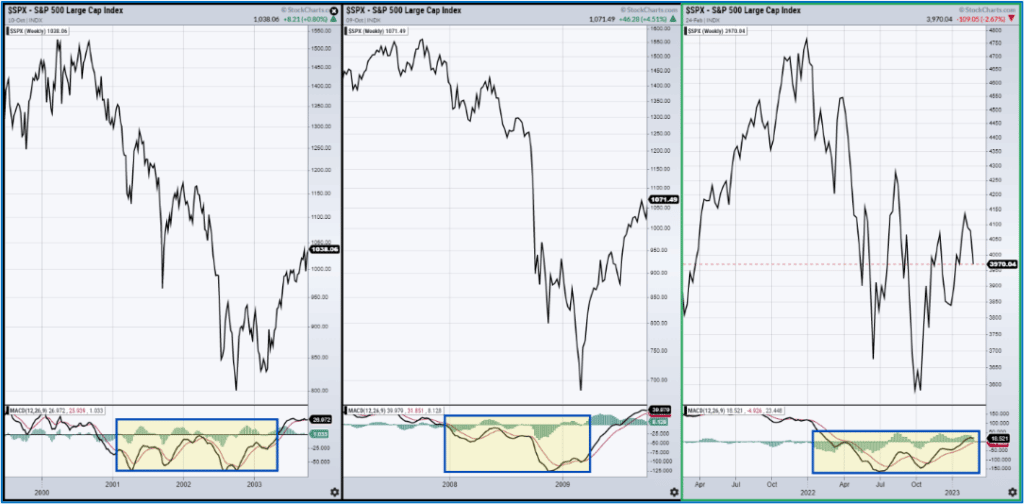

Tuttavia, al netto della flessione delle ultime settimane, è un fatto che la dinamica di prezzo dell’S&P500 somiglia molto a quella di un indice che sta rimbalzando sui minimi di periodo, in un modo molto simile a quanto si osservò sui minimi del 2002 e del 2009.

Fonte: S&P500 Large Cap Index (2000-2002, 2007-2009, 2022)

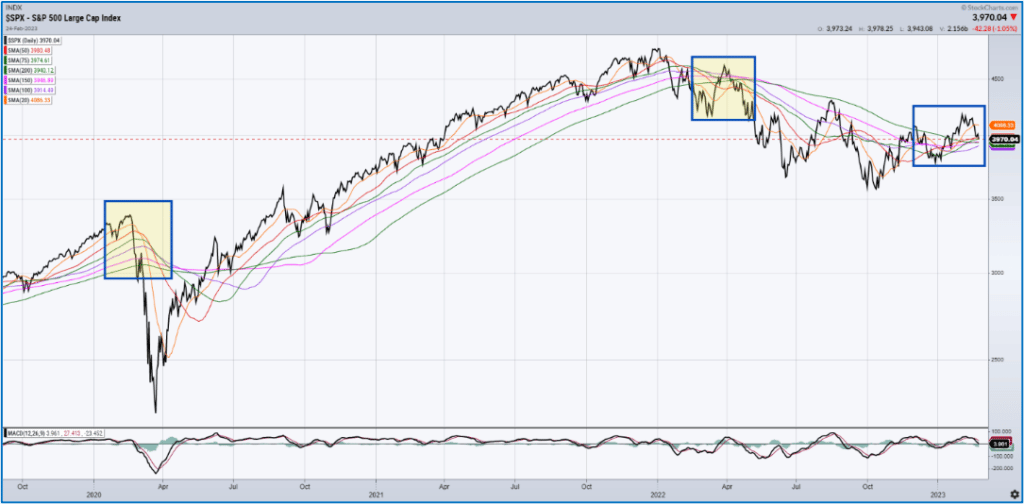

Questo stato di cose è ancor più evidente se osserviamo l’indice americano in isolamento su un fascio di medie mobili a 20,50,5,100,150 e 200 giorni: quanto osserviamo oggi nell’ultimo rettangolo è molto diverso a quanto osservato nei due rettangoli di aprile 2020 e 2022.

Fonte: S&P500 Large Cap Index (2020-2022)

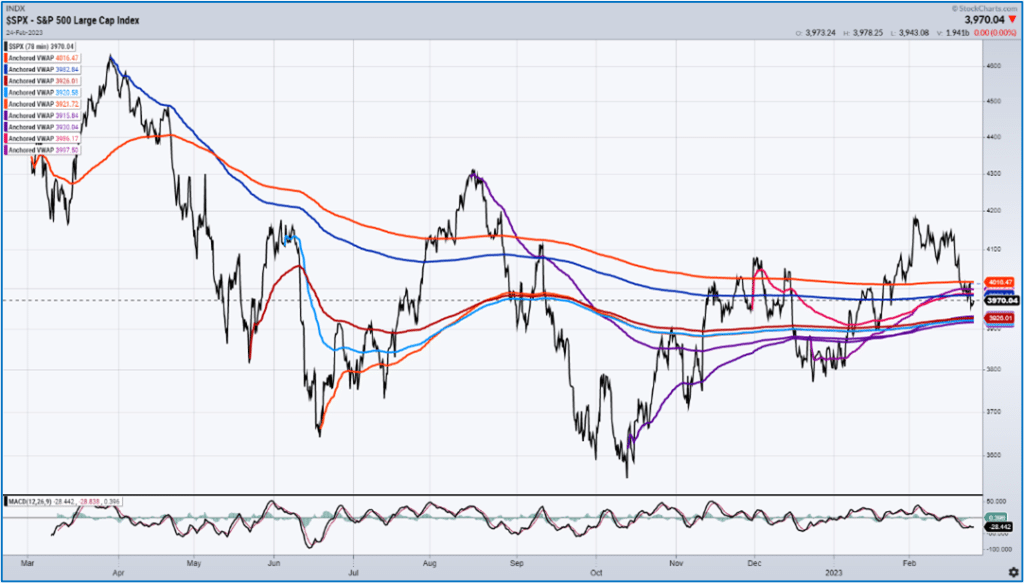

Venendo a considerazioni più strettamente attuali, è evidente come l’attuale flessione dell’indice americano, al di sotto del 4.000 punti e dopo aver sfiorato i 4.200 punti, pone lo stesso su una linea di confine molto delicata, come evidenzia le medie mobili ponderate per le quantità del grafico sottostante: area 3.900 è ad oggi un punto di riferimento molto sensibile per il mercato azionario americano.

Fonte: S&P500 Large Cap Index (2022-2023)

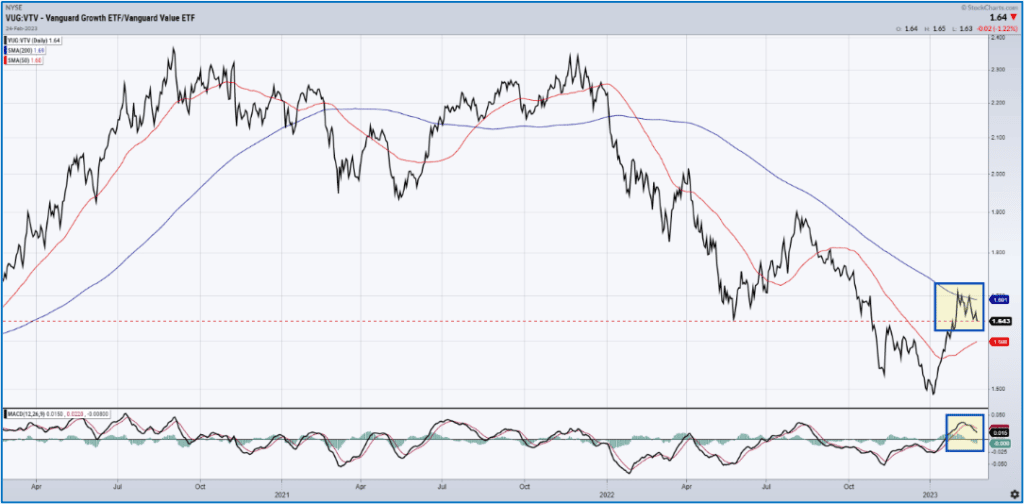

Questo stato di generale fragilità trova conferme anche nell’analisi di diverse dinamiche settoriali. Tra le tante, certamente la più significativa è quella del confronto in termini di forza relativa tra il comparto Growth e quello Value. Il recente test della media mobile a 200 giorni, dai minimi di inizio gennaio, era un test significativo: ad oggi non è stato superato ma non è detto che il superamento di questa resistenza non si verifichi nelle prossime settimane.

Fonte: Vanguard Growth ETF / Vanguard Value ETF (2020-2023)

Se, come sottolineato in precedenza, il tema sui mercati finanziari resta quello di una dinamica inflattiva più persistente di quella prezzata negli ultimi mesi, è quindi interessare verificare quale sia la condizione del comparto obbligazionario. Il riferimento che ci arriva dal grafico di AGG, uno dei principali ETF obbligazionari con sottostante in titoli corporate americani, è piuttosto evidente: il comparto resta ancora impostato al ribasso, come confermato anche dalla rottura della linea dello zero dell’indicatore TSI (True Strenght Index) nella seduta del 14 febbraio scorso.

Fonte: IShares Core US Aggregate Bond ETF (2022-2023)

Un’ultima considerazione è giusto che venga spesa sulla volatilità: se prendiamo il VIX, da inizio anno ha scambiato al di sotto della media del 2022 (25.13) e ben sappiamo che, nel quadro della correzione dell’anno passato, la volatilità è stata in realtà la grande assente. Nella sola giornata di mercoledì il VIX ha messo a segno un rialzo del 14,24%, con rottura in gap up della media mobile a 50 giorni, per la prima volta dal 10 ottobre 2021. In generale, dal minimo del 2 febbraio, il VIX ha sperimentato un rialzo, alla chiusura di venerdì, del 21,66%.

Fonte: Volatility Index – New Methodology (2022-2023)

Venendo alle conclusioni, la speranza di tutti sarebbe quella di confrontarsi con un quadro del mercato azionario e obbligazionario in netto miglioramento, così come è avvenuto da inizio anno. La realtà più recente, tuttavia, è quella di un contesto di tassi d’interesse in rialzo e ciò è un segnale indiscutibilmente negativo, con ripercussioni su tutte le asset class. La complessità di questa fase deriva dalla necessità di comprendere se la flessione delle ultime settimane sia la naturale correzione successiva ad un rimbalzo di dimensioni molti significative, come quello avuto ad inizio anno, o il ritorno, in posizione di controllo, di un bear market che dura da diversi mesi. È inutile dire che si tratta di scenari molto diversi tra loro ma questa è il quadro d’incertezza con la quale ci dobbiamo confrontare. Il tempo e i prezzi ci daranno le risposte: nel frattempo, sarà meglio dotarsi di piani operativi in funzione dei diversi scenari che potrebbero palesarsi nelle prossime settimane.