La transizione energetica, che è ormai un obiettivo acclarato delle maggiori potenze e e aree economiche mondiali, ha fame di metalli. Quello del net zero, è un megatrend sicuramente classificabile come ambientale, che innesca però evidenti ripercussioni e impatti su molti settori. Uno di questi è quello delle materie prime, base di partenza per ogni movimento dell’economia reale.

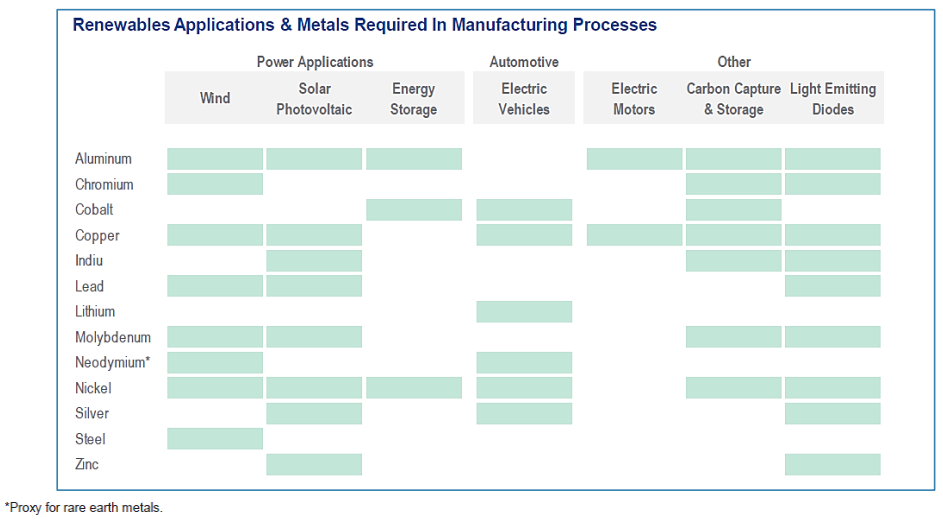

“La transizione richiederà una vasta quantità di alcuni metalli strategici, che resteranno indispensabili per il futuro” conferma Giacomo Calef, Country Manager di NS Partners. “Il rame sarà quello maggiormente utilizzato in diversi ambiti, dal settore automobilistico per gli Electric Vehicles alle tecnologie per le energie pulite, con focus su quella solare ed eolica. Secondo alcuni analisti, la produzione globale di rame dovrebbe passare da 20 a 25 milioni di tonnellate già entro il 2025 e al momento le estrazioni avvengono soprattutto in Cile, Perù, Cina, Repubblica Democratica del Congo e Stati Uniti”.

Un secondo metallo molto gettonato sarà lo zinco: “Sarà ancora più importante in futuro, poiché verrà utilizzato soprattutto nei sistemi di stoccaggio dell’energia, dato che presenta costi contenuti e può essere riciclabile al 100%” interviene Calef. “Inoltre, le turbine eoliche e i pannelli solari vengo costruiti con l’acciaio rivestito da zinco, ottenuto attraverso un processo di galvanizzazione. Stando alle ultime rilevazioni del 2020, lo zinco viene prodotto soprattutto in Cina, Australia e Perù”.

Infine le terre rare. Una ventina di anni fa questi elementi (17 nella tavola periodica) erano associati solamente a cellulari e device di elettronica, ora però la loro applicazione spazia in un’ampia gamma di settori, dai veicoli elettrici e ibridi a condizionatori d’aria, generatori di energia eolica e dispositivi elettronici portatili.

Chi ha le terre rare comanderà in futuro. “La Cina sta già assumendo un ruolo dominante: stando ad un report della Casa Bianca, si stima che attualmente essa estragga circa il 55% delle terre rare e che controlli circa il 95% dei processi di raffinazione” rivela il Country Manager di NS Partners.

“A fine 2021, inoltre, in Cina è stata approvata la creazione del più grande gruppo di estrazione mondiale, ovvero China Rare Earth Group, risultante dalla fusione di tre entità: China Minmetals, Aluminum Corp. of China, e Ganzhou Rare Earth Group. Pertanto, all’interno del paniere di titoli che abbiamo identificato per il tema delle Clean Energy, abbiamo ritenuto opportuno inserire anche una piccola parte di aziende di mining. Esse, da un lato, presentano delle valutazioni di mercato più interessanti rispetto al comparto azionario globale ma, dall’altro, si raccomanda la selezione di player profittevoli. Il gruppo anglo-australiano Rio Tinto, ad esempio, a metà 2021 aveva distribuito agli azionisti ben 9,1 miliardi di dollari in dividendi a fronte di profitti record e aveva preannunciato nuovi progetti per la produzione di materiali usati per la green energy”.