Tempo di lettura stimato: 19 minuti

Indice

Introduzione

In questa nuova, lunghissima, lucida e dettagliata analisi della situazione economica, finanziaria e geopolitica scritta da Maurizio Novelli, gestore Lemanik Global strategy fund, e ospitata dal nostro sito emergono due verità assolute e drammatiche per i risparmiatori occidentali: la prima, è che la crisi di credito che sta colpendo al cuore l’economia Usa è ormai in pieno svolgimento e metterà a durissima prova lo scenario di soft landing già scontato dai mercati; la seconda verità, peraltro sotto gli occhi di tutti coloro che “sanno vedere” e non si lasciano intortare dalle sirene del mercato, è che la Fed continua a ignorare il settore della Shadow Banking, che rappresenta il 60% del credito all’economia.

In altre parole, il sistema finanziario internazionale arranca per non far emergere le criticità. Che prima o poi ci esploderanno in mano come fuochi d’artificio senza controllo. Vi consigliamo di leggere con attenzione quanto scritto qui sotto da Maurizio Novelli, una lettura lunga e impegnativa ma che vale ogni minuto del vostro prezioso tempo.

Quadro geopolitico e rischio sistemico degli USA

Mentre il quadro geopolitico si fa sempre più critico, emergono di giorno in giorno notizie che confermano il contesto negativo più volte indicato in queste note mensili. La crisi di credito che sta colpendo al cuore l’economia americana è ormai in pieno svolgimento e metterà a durissima prova lo scenario di soft landing già scontato dai mercati. La Fed continua ad osservare le dinamiche del credito appartenenti al settore bancario e al mercato delle obbligazioni quotate, non tenendo conto di quello che accade nel settore dello Shadow Banking che rappresenta il 60% del credito all’economia.

Si continua quindi a guardare il rischio di sistema attraverso quello che si vede sul mercato dei corporate bonds, sui livelli dell’indice di borsa e sui bilanci delle banche. Tutto secondo il copione che ci ha portato alla crisi del 2008 e prima ancora a quella del 2001.

Tutte crisi innescate da eventi di credito che si sono manifestati nei segmenti delle cartolarizzazioni gestite dallo Shadow Banking System e che solo con ampio ritardo si sono poi propagate all’intero sistema economico e finanziario. Lo Shadow Banking System non è regolamentato, non è sottoposto a vigilanza e non è monitorato dalla banca centrale, ma costituisce la struttura portante del sistema finanziario Usa e di tutto il “toxic debt” di sistema. La sua dimensione è ormai sistemica da oltre vent’anni e il suo impatto sull’economia reale sempre piu’ rilevante ma sistematicamente ignorato.

Leverage Loans e High Yields

Gli indici di mercato dei Leverage Loans sono un eclatante esempio di come si possa far vedere cose diverse da quelle che in realtà accadono in un mercato totalmente opaco. Tali indici sono costruiti sulle tranches dei piu’ importanti loans in circolazione che, in pratica, sono il benchmark del mercato. Da inizio anno tale indice evidenzia una performance positiva del 5% ma nel frattempo il mercato dei Leverage Loans è decisamente sotto pressione a causa di eventi di credito, ristrutturazioni di debito e defaults. Come è possibile quindi che l’indice del mercato sia positivo? Molto semplice, la modalità con la quale si puo’ far segnare un risultato positivo a un mercato in difficoltà si basa sulle stesse pratiche utilizzate prima della crisi dei mortgages (MBS) del 2008. Basta che alcune controparti si accordino nello scambiarsi periodicamente assets presenti nell’indice a prezzi predefiniti, ed ecco che tale indice non scende mai, anzi sale. La stessa cosa accadeva sui Mbs piu’ importanti nel 2007, dove le principali banche d’investimento, nonostante un evidente aumento delle insolvenze su tali strumenti, continuavano a quotare tra loro i mortgages a prezzi prestabiliti (The big short – M. Lewis, Norton & C. – 2011). Se guardi agli indici per capire cosa succede non sai cosa succede veramente.

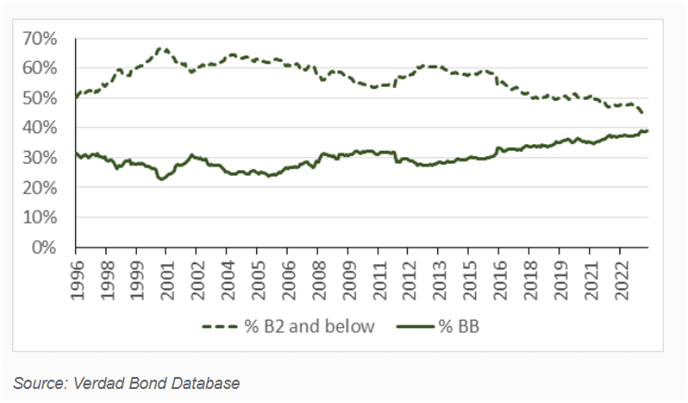

Anche sul mercato degli high yields accade la stessa cosa, dove tutto sembra fermo e cristallizzato, perché il mercato è controllato dai grandi fondi d’investimento che non hanno nessun interesse a far vedere un aumento degli spread, nonostante ci sia in corso un netto deterioramento dei fondamentali delle società. Si apprende quindi, in una nota diramata da Moody’s la scorsa settimana, che una ragione per la quale non c’è stato un allargamento degli spreads sul mercato degli HY, è dovuto alla “migrazione” degli emittenti di peggiore qualità, dal mercato degli High Yields a quello del Private Credit. Secondo Moody’s gli emittenti a rating B3 sono scesi decisamente nella composizione dell’indice HY. La stessa cosa si sta verificando sul mercato dei Leverage Loans, dove gli emittenti peggiori vengono rimossi dall’indice e il credito passa a carico dei fondi di Private Credit, totalmente non regolamentati e liberi di valutare tali crediti come vogliono. Per far vedere che tutto tiene basta rimuovere dagli indici gli emittenti peggiori, così come in borsa, basta tener conto solo di 7 titoli per sostenere un mercato azionario.

Il mercato del credito

Un altro interessante indicatore osservato dagli investitori per valutare quello che sta accadendo sul mercato del credito è quello che misura il tasso di default nel sistema. Come mai, nonostante tale indice evidenzi un livello di insolvenze ormai vicino ai massimi del 2008, nei bilanci delle banche non c’è traccia di Npl? Molto semplice, se leggete i recenti bilanci pubblicati da Jpm, Boa e Citicorp, vi accorgerete che ormai si limitano solo a riportare l’andamento del margine d’interesse e delle commissioni attive.

Nulla trapela sulla valutazione degli asset in bilancio e sui crediti, che vengono praticamente tutti valutati al prezzo di carico nel portafoglio immobilizzato. Se fossero valutati al mark to market le perdite azzererebbero l’intero Tier 1, con la necessità di avviare ingenti ricapitalizzazioni. Ma quello che non si dice è che le insolvenze, in realtà, sono già ora molto più alte del 2008 e non vengono rilevate solo grazie all’ennesimo escamotage utilizzato per non far capire come siamo messi veramente.

Sempre secondo Moody’s, il livello di insolvenze è decisamente sottostimato, questo perché le banche e il Private Credit stanno utilizzando il “distressed exchange”, cioè la rinegoziazione dei loans in defaults effettuata direttamente tra controparti senza passare dalle procedure legali d’insolvenza. In questo modo le insolvenze e le rinegoziazioni del debito in default non appaiono da nessuna parte nelle statistiche ufficiali perché negoziate in privato.

Il mercato dei private equity

Da tempo mi chiedo cosa stia accadendo nel mercato del Private Equity, che è all’epicentro della crisi del Venture Capital e dei Leverage Loans che lo finanziano. Le evidenti difficoltà di Soft Bank, il grande fondo di Private Equity giapponese che è stato sempre un leader di mercato, fanno trapelare una situazione critica per un settore che vale 9 trilioni di Usd. Un recente articolo del Ft su alcune pratiche utilizzate dai Fondi di Private Equity per distribuire rendimenti lascia attoniti (Private Equity Group face investor scrutiny over tactics for returning capital. 11/10/23).

Grandi società di Private Equity stanno distribuendo dividendi grazie a prestiti bancari garantiti da collaterale rappresentato dalle stesse partecipazioni sottostanti. Si tratta di rendimenti distribuiti con il debito.

L’inazione della Fed e le banche regionali USA

Mentre l’intero sistema finanziario annaspa per cercare di non far emergere le criticità, la Fed continua ad osservare l’indice Dow Jones come riferimento della fiducia nell’economia e guarda agli spreads sul credito per capire se il sistema regge. Nulla è cambiato rispetto al 2006/2008, quando Bernanke dichiarava al Congresso che non esistevano rischi sistemici provenienti dal Real estate. In realtà il sistema, come allora, è già ora in pesante crisi e questa crisi è rilevata nello Shadow Banking System, un mercato prettamente istituzionale, e per ora non si è ancora trasferita ai mercati che gestiscono gli asset finanziari del retail (Equity e Corporate Bonds).

Un’altra conferma del peggioramento della situazione riguarda le banche regionali Usa. Mentre tutti credono che gli interventi di salvataggio di alcune banche hanno fermato il contagio, nella realtà questo non è affatto vero. Centinaia di istituti di credito di piccole dimensioni sono in default a causa dell’esposizione al Commercial Real Estate, che costituisce in media il 60% del core business delle piccole banche locali. Per evitare l’insolvenza il Governo Federale, in accordo con il Ministero del Tesoro, ha indotto i governi locali (singoli Stati e Municipalità), ad intervenire direttamente nella ricapitalizzazione degli istituti in difficoltà.

Si tratta in pratica di una colossale e silenziosa operazione di nazionalizzazione del sistema bancario Usa di piccole e medie dimensioni. Tutti questi meccanismi dimostrano che il sistema finanziario è infognato in una colossale posizione su asset tossici che generano perdite non contabilizzabili e che congelano ingenti risorse finanziarie nello scenario di Balance Sheet Recession.

La fragilità dell’intero sistema finanziario americano e internazionale è il frutto di una costante spinta alla deregulation accompagnata dai tassi a zero per oltre 14 anni che hanno creato una colossale bolla finanziaria su bonds, credito, equity e Private Equity, senza considerare cryptovalute e venture capital. Deregulation aggressiva e soldi gratis per indebitarsi non sono mai state basi solide su cui costruire un futuro sostenibile e di prosperità. La Fed è tuttora ancorata a parametri di analisi che la rendono arretrata di almeno vent’anni rispetto all’evoluzione del settore finanziario americano. E parliamo della banca centrale che dovrebbe regolare il sistema mondiale, figuriamoci le altre.

Non esiste alcuna vigilanza sui rischi di sistema. In un mondo dove lo Shadow Banking intermedia il 60% del credito e degli asset finanziari in circolazione, la vigilanza si focalizza prevalentemente sulle banche, ma pure quelle saltano sotto il naso dei regulators. Se non riusciamo a vigilare le banche, che sono sottoposte a vigilanza, figuriamoci cosa sappiamo del resto del sistema non vigilato in alcun modo. Per questo motivo passiamo da un policy mistake all’altro e da bolle speculative sempre destabilizzanti. La strategia di perseguire deregulation e Qe ha costruito The Money Manager Capitalism, che ci ha portato alla crisi del 2000, del 2008 e a quella che è in divenire.

Breve storia del sistema finanziario dal 2015 a oggi

Randall Wray (Levy Economics Institute), scriveva sul “Cambridge Journal of Economics” nel 2009: “this (Money Manager Capitalism) allowed greater leverage ratios, riskier practices, greater opacity, less oversight and regulation, consolidation of power in “too big to fail” institutions that operate across the financial services and greater risks. The result was raising (toxic) debt that would eventually lead to collapse of the system” (The rise and fall of money manager capitalism – Cambridge Journal of Economics 2009,33,807-828).

Anno 2015

A partire dal 2015 ho iniziato a dubitare fortemente sul modello economico basato sulla “debt driven economy” e sulla sua sostenibilità. La strategia del Global Strategy Fund ha iniziato ad essere quindi prevalentemente negativa nel corso di quell’anno e abbiamo iniziato ad aprire posizioni short sui principali indici.

Nella primavera del 2015 i mercati hanno iniziato una prima fase di cedimento ma hanno poi recuperato tutte le perdite grazie alle rassicurazioni che le politiche monetarie sarebbero rimaste espansive, questo al fine di garantire l’espansione della domanda finanziata dal debito e non dal reddito reale.

Anno 2016

Tuttavia nel Gennaio 2016 è iniziata la prima crisi cinese che ha portato i mercati a cedere pesantemente nel corso dei primi mesi dell’anno. La crisi cinese del 2016 era di fatto il prologo di quello che sta ora accadendo in Cina. Per superare l’evento, le autorità di Pechino hanno deciso di rilanciare l’economia proprio sulle politiche che avevano creato questa crisi: investimenti fissi e real estate.

Anno 2017

Nel 2017, nonostante una crescita economica deludente, borse e credito hanno continuato la corsa sostenuti solo dalle politiche monetarie e sempre meno dai fondamentali. I multipli si sono mantenuti costantemente in zona di sopravvalutazione. Davanti a tali evidenze abbiamo continuato a perseguire una strategia contrarian.

Anno 2018

Nel corso del 2018 la Fed cominciava il tentativo di rimuovere la liquidità dal sistema, ma l’economia evidenziava già segni di evidente rallentamento e il sistema finanziario iniziava a segnalare l’emergere di una crisi sul mercato dei Repo’s, che segnalava stress in arrivo, mentre la curva dei rendimenti puntava ad una inversione recessiva. Il cedimento improvviso del mercato azionario a fine anno, obbligava la Fed ad una repentina retromarcia, ricominciando il Qe e facendo scendere i tassi. Era evidente già allora che il sistema non avrebbe retto alcuna politica restrittiva, dato che il leverage accumulato in anni di Qe dava preoccupanti segnali di stress.

Anno 2019

Dal 2009 al 2019, la crescita media dell’economia Usa è rimasta inchiodata al 2% massimo, nonostante una politica monetaria e fiscale costantemente espansiva per oltre 10 anni. Il moltiplicatore del debito si rivelava in costante peggioramento, al punto che, alla fine del 2019, per ottenere 1 dollaro di Pil avevamo bisogno di 5 dollari di nuovo debito pubblico e privato.

La nostra strategia d’investimento, tipicamente macro, non produceva risultati accettabili a causa dei costanti interventi di tamponamento per impedire il deleverage e la recessione, anche se era chiaro che i problemi non venivano risolti dagli interventi, ma anzi amplificati e rimandati nel tempo. Tuttavia, già sul finire del 2019 eravamo posizionati nuovamente short per uno scenario compatibile con una molto probabile crisi di credito sui Reit’s e sul Commercial Real Estate, con evidenti rischi di recessione.

Anno 2020 – 2021

Il Covid è stato un evento imprevisto e le nostre posizioni short hanno beneficiato di un ribasso sui mercati innescato da un fenomeno che nulla aveva a che fare con quello che si vedeva nelle pieghe del sistema finanziario nel 2019. I cedimenti nello Shadow Banking System erano già evidenti a causa dell’elevato credito speculativo creato in anni di Qe.

In caso di recessione la struttura del sistema finanziario sarebbe stata travolta da una ondata di defaults. Il Covid ha giustificato quindi una colossale operazione di salvataggio che ha salvato dal default coloro che oggi sono però di nuovo sull’orlo dell’insolvenza (si veda il Commercial Real Estate già in crisi dal 2018). I mercati sono ripartiti sulla scommessa che il sistema era ormai uscito dalla latente crisi del 2016, 2018 e del 2019, e che gli interventi avrebbero dato la spinta necessaria a superare i problemi strutturali che si erano creati dopo il 2008. Ma il denaro gratis e gli interventi fiscali hanno iniziato ad esaurire gli effetti già sulla fine del 2021, dato che la grande iniezione di liquidità nel sistema è stata assorbita dal sistema finanziario per salvataggi e non per investimenti reali.

Per evitare una ricaduta dell’economia il governo Usa ha iniziato una serie di interventi fiscali ripetuti e ha prorogato la fase di moratoria sul pagamento dei debiti del settore privato (Credito al consumo e Mortgages) che erano stati introdotti nel 2020, questo intervento ha alimentato ulteriormente la bolla speculativa, ma ha confermato ulteriormente la nostra view sulla fragilità del sistema.

L’inflazione ha colto di sorpresa le banche centrali, che consapevoli delle conseguenze di un eventuale aumento dei tassi, hanno cercato di ritardare in tutti modi le politiche restrittive, cercando di convincere il mercato che l’inflazione era temporanea. In realtà, il timore era che, dato l’elevato stock di debito speculativo creato dal QE iniziato nel 2008, quello che già si intravedeva nel 2018 e nel 2019, potesse avere ora un impatto molto più pronunciato sull’economia, dato che nel frattempo la dimensione di tale debito tossico aveva raggiunto cifre non calcolabili, che secondo le stime si posizionano al 30%-35% del Pil Usa (HY, Leverage Loans, Cre, Private Equity, Venture Capital, Private Credit e credito al consumo subprime).

Anno 2022

Nel 2022 i mercati hanno dunque cominciato un trend ribassista, innescato dalla rimozione del QE e dall’aumento dei tassi. Per impedire che la politica monetaria esercitasse un reale effetto restrittivo su un sistema altamente a leva e decisamente vulnerabile, l’amministrazione Biden ha avviato una aggressiva politica fiscale di oltre 14 punti di Pil per sostenere l’economia nel 2022 e nel 2023. Tale politica ha fatto esplodere il rapporto debito Pil, ha attenuato l’effetto restrittivo monetario ma non ha modificato i deboli fondamentali che già erano presenti nel 2018/2019. Nel frattempo, la rapidità del rialzo dei tassi per rincorrere l’inflazione fuori controllo ha preso totalmente alla sprovvista il sistema finanziario. Le banche sono rimaste ingolfate di posizioni sui titoli di stato e sui Mbs con perdite eclatanti (ad oggi stimate in circa 950 mld), alcune sono fallite, altre hanno un costante bisogno del sostegno finanziario pubblico. Il sistema più vulnerabile al rialzo dei tassi si è rivelato ancora una volta lo Shadow Banking, già in crisi nel 2018 e 2019, che ha iniziato ad evidenziare nuove difficoltà nel corso del 2022 e ora si trova potenzialmente all’epicentro della futura crisi.

Nel frattempo il credito all’economia ha iniziato a chiudersi a causa della crisi di banche e Shadow Banking, mentre i governi hanno iniziato a manipolare in modo evidente i dati macro per non evidenziare una pericolosa debolezza strutturale del sistema, che essendo sostenuto da un elevato leverage, non puo’ permettersi nessuna recessione. In Cina sono riemersi quindi i problemi del 2015/2016, ma ora in modo molto più problematico, dato che nel frattempo lo stock di debito sul real estate si è gonfiato ulteriormente, trascinando il sistema in una Balance Sheet Recession.

Negli Stati Uniti si è cercato in tutti i modi di far passare la “narrazione” del soft landing, ma il dato di fatto è che l’Europa è in recessione, la Cina è in evidente difficoltà, gli Usa stanno finendo gli stimoli fiscali e il quadro geopolitico è sempre meno favorevole, prospettando quindi un evidente rischio di recessione con crisi da debito. La grande, e per certi versi sorprendente, spinta rialzista dei mercati del 2023 rischia di aver prezzato scenari alquanto improbabili, dato che i problemi strutturali che avevamo già nel 2018/2019 si sono amplificati, esattamente come quelli cinesi del 2016, e stanno ora riemergendo pericolosamente. Mi aspetto quindi una crisi lunga e problematica.

La strategia di investimento di Lemanik

La nostra strategia d’investimento è compatibile con uno scenario di recessione o una stagnazione economica pluriennale, innescata dal debito tossico che ingolfa il sistema finanziario e rischia di procurare una Balance Sheet Recession nell’economia mondiale. Siamo quindi short di equity, long di bonds governativi Us a lunga scadenza 10y/30y, long Oro e tatticamente long di Usd.

Lo short di equity è compatibile con uno scenario di recessione o stagnazione dell’economia mondiale che procurerà una decisa revisione al ribasso dei profitti attesi e un bear market di lungo periodo, dopo 14 anni di trend rialzista sostenuto. I mercati azionari affrontano un rischio di recessione/stagnazione con valutazioni estremamente care rispetto agli standard storici ed esprimono un rischio di caduta del 50%-60% dai livelli attuali. I bond di Usa e Germania, attualmente super venduti, sono per noi una opportunità di acquisto nell’attuale fase ribassisita, dato che la Fed non può proseguire con il rialzo dei tassi se non ci sono piu’ stimoli fiscali per l’economia. Il ciclo è destinato a cedere per la fine degli stimoli fiscali Usa, la restrizione del credito bancario e per la crisi dello Shadow Banking. La restrizione del credito all’economia è sempre compatibile con un successivo bull market sui bond. L’Oro è sostenuto dal contesto geopolitico, da enormi rischi di credito speculativo latenti nel sistema e dalla impossibilità della Fed di alzare ancora i tassi più di tanto.

Il Dollaro, attualmente sostenuto dal differenziale dei tassi vs Euro e Jpy, è esposto ad una crisi valutaria nel momento in cui la Fed sarà costretta a reintrodurre il Qe per contrastare la Balance Sheet Recession. Le politiche monetarie espansive che saranno eventualmente reintrodotte per contrastare la crisi da debito in arrivo, non avranno lo stesso effetto del 2009-2010, dato che le esigenze di deleverage del sistema privato saranno talmente grandi da compromettere l’efficacia del moltiplicatore monetario.

Mentre si dibatte su scenari di soft landing o hard landing, quello che è certo è che al momento siamo entrati in una stagnazione economica globale di lungo periodo, eventuali rimbalzi del ciclo saranno brevi e fragili, mentre la vulnerabilità a ricadute recessive ripetute sarà un rischio persistente. Le strategie macro, dopo un periodo di difficoltà, sono destinate a ritornare interessanti in un contesto economico-finanziario e geopolitico che si preannuncia molto complicato e decisamente instabile per lungo tempo.

Foto di copetina di Essow K: https://www.pexels.com/it-it/foto/grigi-edifici-alti-936722/

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.