Il 2022 di Apple è stato un anno impegnativo, sia in termini di mercato azionario sia di andamento commerciale. Apple è un vero e proprio caso di studio in termini di marketing e promozione del prodotto in uno spazio fortemente competitivo a livello globale. Tuttavia, alla luce dell’andamento delle vendite nette e dei tipi di prodotti dominanti, c’è spazio per essere cauti secondo Sandeep Rao, Head of Research di Leverage Shares.

Fatturato e trend

Guardando ai bilanci di Apple, due fatti appaiono chiari:

- Il mercato americano è il principale motore dei ricavi, mentre tutta l’Asia (cioè Cina, Giappone e il resto della regione Asia-Pacifico) non si avvicina neanche lontanamente. Questo fa di Apple una storia “americana”.

- Al di fuori dell’iPhone, nessun altro prodotto ha la stessa rilevanza come motore di fatturato. Questo fa di Apple un’azienda più di “smartphone” che di altri prodotti.

Altri tre elementi chiave:

- Mentre tutta l’Asia (in particolare la Cina) è stata il motore di una crescita esplosiva dei ricavi nell’anno fiscale 2021, la regione mostra ora un calo sempre più preoccupante dei ricavi nell’anno in corso.

- Anche l’Europa tende a diminuire e le Americhe sono l’unica regione che ha registrato un calo più contenuto rispetto al trimestre precedente.

- L’andamento di due prodotti che tradizionalmente rappresentavano quasi il 60-65% di tutti i ricavi dell’azienda – l’iPhone e il Mac – ha visto un significativo calo, mentre gli altri segmenti di prodotto non hanno salvato la situazione.

Il divario costo-prezzo

La linea di iPhone di Apple ha quasi sempre mantenuto un elevato margine di profitto rispetto ai costi sostenuti. Ad esempio, si stima che il modello precedente, l’iPhone 13, abbia un ricarico di base di almeno il 75%.

Il prezzo più alto non implica necessariamente un’esperienza migliore o più ricca di funzionalità, come è solito sottolineare il concorrente numero 1 di Apple, Samsung.

Possibili ragioni della resilienza di Apple

Dato che Apple non produce necessariamente gli smartphone “migliori della categoria” in relazione al loro prezzo, la questione della resilienza del mercato (almeno negli Stati Uniti) può essere valutata in termini storici.

In primo luogo, l’ottimo rapporto dell’azienda con i fornitori di servizi di telecomunicazione ha fatto sì che i costi elevati del prodotto fossero “spalmati” su un periodo di due anni. Le recenti iniziative, tuttavia, hanno portato i costi del piano di pagamento biennale ad essere in gran parte uguali a quelli del costo iniziale per tutti gli operatori, compreso il marketplace di Apple.

In secondo luogo, le campagne di marketing di Apple hanno contribuito a creare un senso di “conformità sociale” tra il pubblico degli acquirenti nel corso degli anni.

Il terzo punto è piuttosto intuitivo: cambiare dispositivo è un’esperienza relativamente più semplice se il nuovo dispositivo ha lo stesso sistema operativo. iOS è un’esclusiva degli iPhone, mentre gli utenti Android hanno un’ampia gamma di produttori di telefoni tra cui scegliere. Pertanto, è più probabile che un utente iPhone esistente passi a un altro iPhone.

Tuttavia, la scelta di “pagare di più” per “meno” non è necessariamente una scelta che la maggior parte dei clienti si sentirebbe a proprio agio in tempi più recenti.

Le spedizioni globali di smartphone sono in calo

È stato stimato che, a partire dal secondo trimestre del 2022, la quota di Apple nelle spedizioni globali di smartphone si è ridotta fino a quasi i livelli del primo trimestre del 2021.

In termini di prezzi, i prodotti Apple competono prevalentemente a livello globale con una serie di prodotti offerti da Samsung e Xiaomi. Nell’andamento trimestrale del periodo compreso tra il 1° gennaio e il 2° trimestre del 2022, Apple ha registrato un calo delle spedizioni molto più marcato rispetto ai suoi due rivali globali.

C’è una crescente tendenza da parte degli acquirenti statunitensi a non spendere, visti i trend inflazionistici e l’aumento del debito (e le insolvenze dei prestiti). Pagare “di più” per “meno” è sempre meno conveniente (finanziariamente) rispetto a due anni fa.

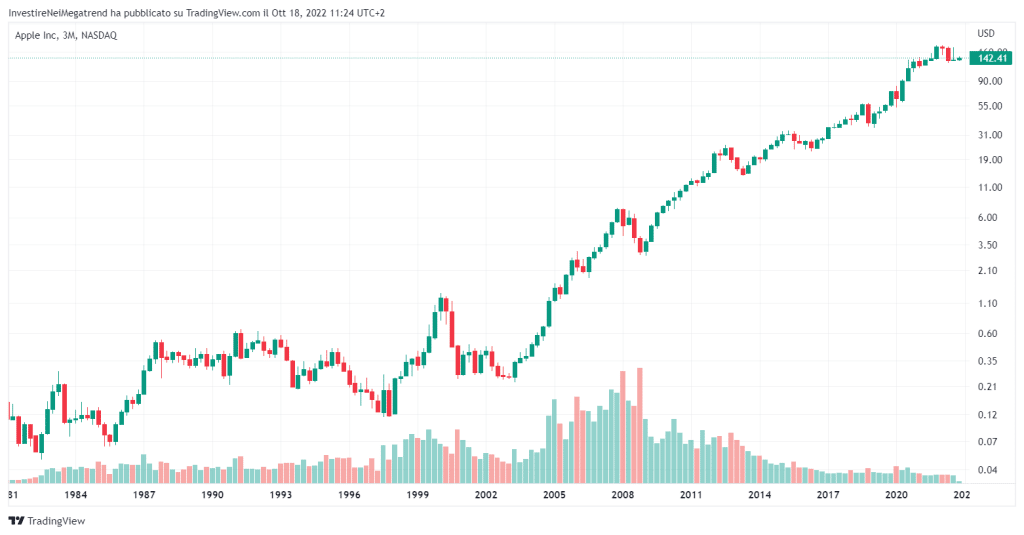

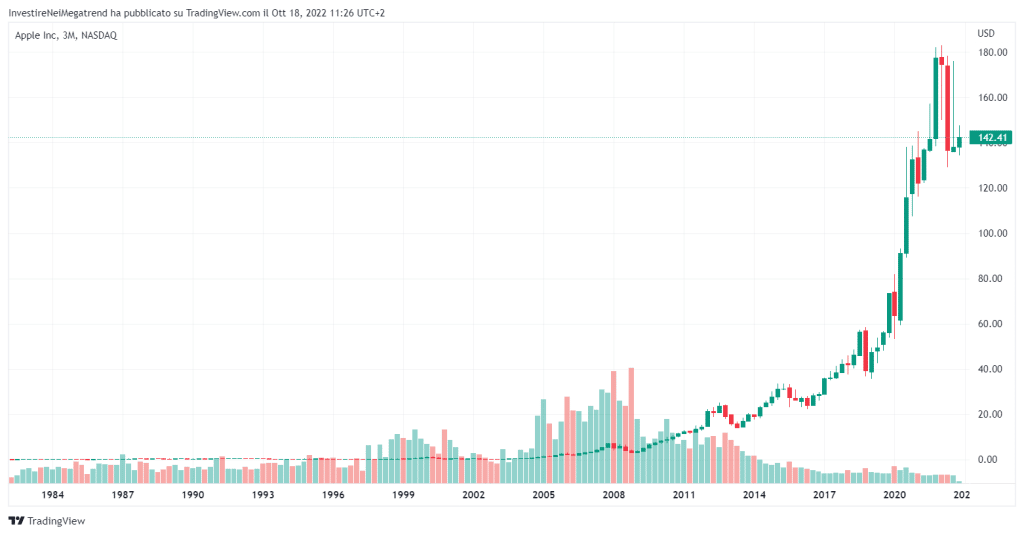

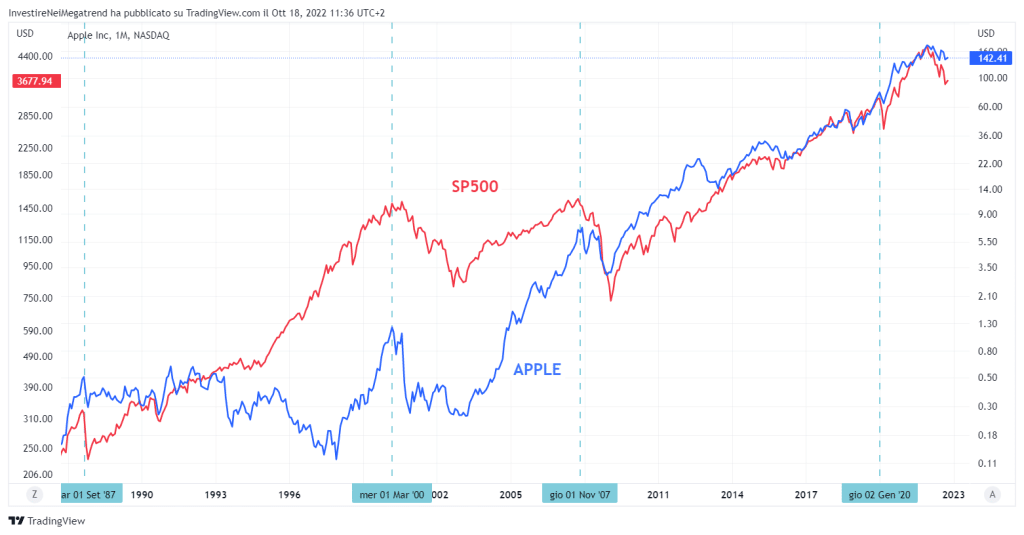

Trend delle valutazioni azionarie

Ci sono ottime ragioni per cui il titolo Apple dovrebbe essere considerato un indicatore anticipatore per l’S&P 500 e viceversa.

Il 2020 è stato un anno eccezionale: il PE Ratio implicito dell’indice e quello delle azioni della società sono stati quasi identici, con una correlazione molto elevata. L’ondata di acquisti di prodotti dell’azienda nel 2021 ha imposto una mediana molto più alta sul titolo dell’azienda e ha modificato la correlazione con l’indice.

Occorre inoltre ricordare che il P/E Ratio dell’S&P 500 non è affatto vicino alla media storica del XXI secolo ed è molto più lontano dai minimi registrati durante la crisi finanziaria del 2008.

In altre parole, dato lo storico status di “campanello d’allarme” della società nell’ambito dell’S&P 500 e il fatto che i fattori sottostanti che influenzano i consumi non hanno ancora ricevuto un sostegno adeguato, non c’è motivo di ritenere che il fondo sia già in vista, né per l’indice né per le azioni di Apple.

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.