Indici sotto i minimi di giugno: anatomia di un bear market. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

In questo lavoro avere torto o ragione è quasi sempre una questione relativa: ogni investitore con un certo grado di esperienza è consapevole che successi e sconfitte spesso si compensano e che, piuttosto, è il “quantum” di entrambe a determinare i propri destini sul piano dei rendimenti.

In linea con quanto osservato nelle settimane precedenti, nella settimana che si è appena conclusa, e precisamente sul finale della seduta di venerdì, S&P500 e Nasdaq hanno chiuso sotto i minimi del 16 giugno scorso. È quasi superfluo sottolineare la significatività di questo segnale e la serietà con cui dobbiamo considerarlo.

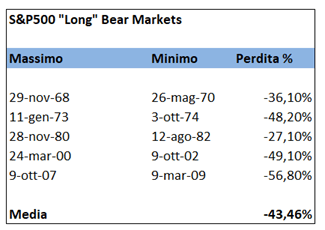

Nel quadro delle analisi sviluppate nelle settimane precedenti, avevamo identificato un totale di undici bear market dal 1960 ad oggi. Sei di questi hanno avuto una dimensione simile a quella osservata, finora, nel 2022 ed un orizzonte di sviluppo intorno ai 12 mesi. Gli altri cinque hanno avuto una durata media intorno ai due anni ed un maximum drawdown medio pari al 43,46%.

Fonte: DLD Capital SCF

A complemento di questa verifica puramente statistica, abbiamo ipotizzato quali potrebbero essere i prossimi livelli di riferimento dell’S&P500, considerando una compressione del P/E dall’attuale 16X ad un più contenuto 14X, oltre ad una riduzione del tasso di crescita degli utili attesi dal 10% di inizio anno fino ad un ipotetico 0%.

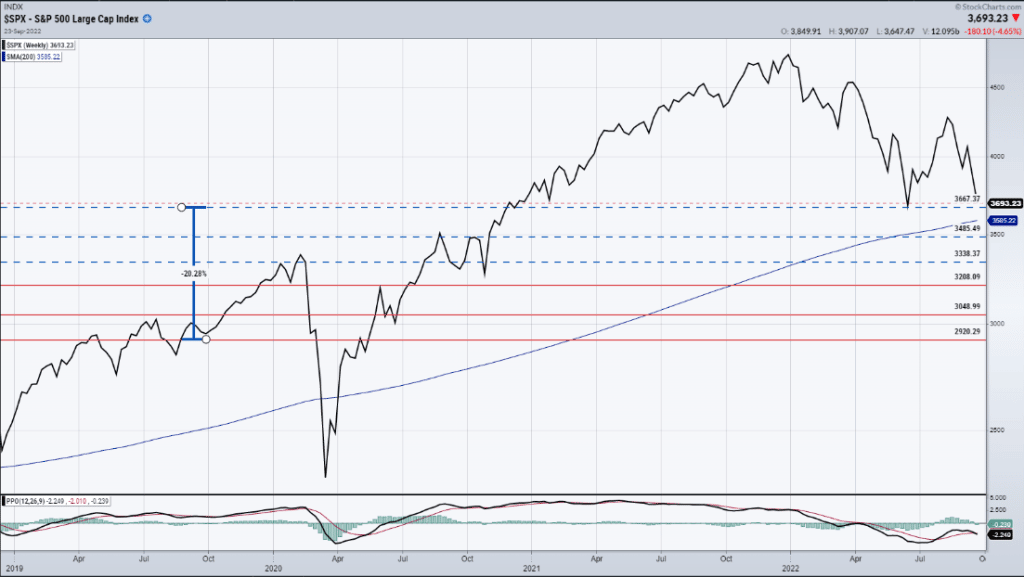

S&P500 Large Cap Index (gennaio 2019-settembre 2022)

L’elemento più significativo della recente rottura dei minimi di giugno è la possibile apertura di ulteriori spazi di ribasso per gli indici azionari: possiamo solo ipotizzare dove la correzione potrebbe estendersi ma sappiamo che più tempo gli indici scambieranno sotto questi livelli e più significativo sarà il messaggio associato a questo stato di cose.

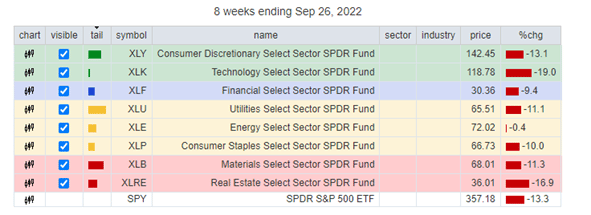

Preso atto della formazione di nuovi minimi, ha quindi senso domandarsi se le indicazioni al livello settoriale possano fornirci qualche indicazione significativa.

Fonte: stockcharts

Al netto di alcune differenze di performance, la caratteristica di questa flessione è di aver investito tutti i settori, come le performance degli ultimi due mesi ben evidenziano.

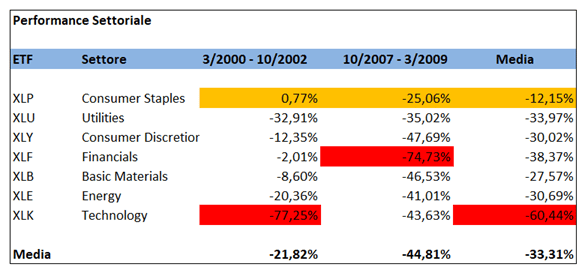

Tuttavia, se anche gli ultimi due mesi possono non averci fornito indicazioni significative, nel nostro tentativo di comprendere se, e in che misura, questa correzione possa mutare in un “long bear market”, ha verosimilmente senso domandarci quali furono le performance settoriali nei due bear market dove abbiamo a disposizione dati omogenei, privi di survivorship bias, ossia nel periodo 2000-2002 e nel 2007-2009.

Fonte: DLD Capital SCF

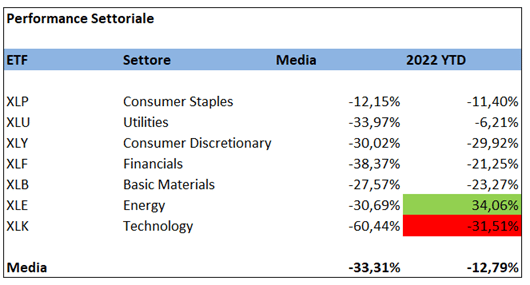

Come osserviamo, le due grandi correzioni del terzo millennio sono state caratterizzate dalla crisi generalizzata di due specifici comparti industriali: quello tecnologico (2000) e quello finanziario (2008). Tuttavia, una linea comune può essere estratta: in media, in entrambe le circostanze il settore più performante è stato quello dei Consumer Staples, mentre quello maggiormente penalizzato è stato quello tecnologico.

Confrontiamo ora la media dei due periodi considerati con le performance da inizio anno.

Fonte: DLD Capital SCF

Come osserviamo, il tratto comune di una sovraperformance dei Consumer Staples ed una sottoperformance dei titoli tecnologici resta ma con una notevole eccezione: la performance nettamente positiva del comparto Energy. La presenza di un singolo settore così ben performante nel pieno di un bear market rappresenta un’assoluta eccezione e, potenzialmente, un’indicazione molto utile per la lettura di quanto accadrà sui singoli settori industriali.

Nello specifico, se confrontiamo la correzione attuale con quella media dei due bienni considerati, è interessante notare come la flessione del comparto Consumer Staples da inizio abbia già raggiunto un livello storicamente significativo (-11,40%), mentre quello tecnologico sia ancora lontano dalla flessione media delle ultime due recessioni (-31,51% vs -60,44%).

Se uniamo queste osservazioni alla rilevazione di quanto verificatosi sul comparto Energy, questo stato di cose descrive uno stato dell’arte piuttosto chiaro: il mercato deve ancora dar vita al suo repricing più significativo sul comparto Technology, ossia su quello che incide maggiormente sulle valutazioni, e su quello Energy, che da inizio anno si è mosso in piena decorrelazione rispetto al mercato azionario nel suo complesso.

Come sempre, a fronte di un quadro di progressivo deterioramento del fronte azionario, è naturale verificare se nell’ultima settimana siano arrivati segnali maggiormente costruttivi su quello obbligazionario.

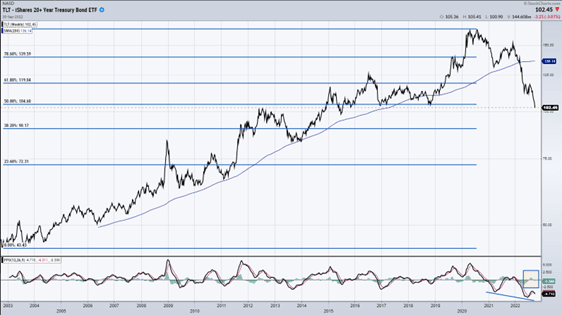

Sotto questo profilo le dinamiche di prezzo hanno evidenziato la formazione di nuovi minimi su base settimanale e nessun set-up o segnale d’inversione. In questo senso, giova sottolineare come l’ETF TLT, il principale ETF obbligazionario che abbia come sottostanti i Treasuries USA con scadenza superiore ai 20 anni, abbia nel corso di solo quest’anno sperimentato una correzione pari al 50% del rialzo del sviluppatosi nel ventennio 2002-2022.

iShares 20+ Year Treasury Bond ETF (2002-2022)

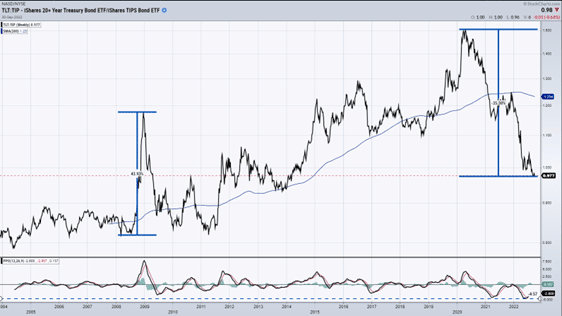

Questa dinamica è confermata anche dalla dinamica della forza relativa tra i Treasuries indicizzati all’inflazione e quelli non indicizzati, giunta sui minimi dal 2014.

iShares 20+ Year Treasury Bond ETF / iShares TIPS Bond ETF (2004-2022)

Restando sul fronte obbligazionario, è incoraggiante invece registrare come le aspettative inflazionistiche a 5 anni continuino a flettere dal massimo del mese di aprile. Questo stato di cose, presto o tardi, favorirà una stabilizzazione dei rendimenti e quindi del comparto obbligazionario: semplicemente oggi non la osserviamo nei prezzi.

Fonte. Fred

Venendo alle conclusioni, la formazione di nuovi minimi di periodo su S&P500 e Nasdaq è un segnale che si allinea alla prosecuzione del downtrend che si era osservato nel corso delle settimane precedenti su altri indici azionari. In questo contesto, la costante salita dei rendimenti sul comparto obbligazionario continua a fornirci una conferma del quadro di piena correzione su entrambe le asset class. Le notizie positive vengono dai segnali di rallentamento delle aspettative inflazionistiche, sebbene queste non siano finora sufficienti a modificare lo stato di cose fin qui descritto. In questa fase è quindi tanto importante guardare al quadro d’insieme quanto non sottovalutare i segnali costruttivi, nella proiezione delle indubbie opportunità che i mercati nel prossimo futuro ci metteranno a disposizione.

Si apre una nuova fase, verosimilmente non facile, di questo mercato: come sempre, l’ossessione analitica e l’umiltà massima sono i mezzi principali con i quali definiremo il “quantum” dei nostri successi e insuccessi come investitori.