Indice

Decarbonizzazione fa rima con materie prime per la transizione energetica. Noi ne abbiamo ampiamente scritto sia nel libro “Investire nei megatrend del futuro” sia nel sito dove potete trovare più di cento articoli nella categoria “Materie Prime“.

Oggi, per arricchire la nostra (e vostra) cultura sulla materia ospitiamo per la prima volta sul sito Stefan Breintner, Head of Research and Fund Manager di DJE – Gold & Resources, e Manuel Zeuch, Analyst for the Commodities Sector di DJE Kapital AG, che ci spiegano perché il settore delle materie prime, industria che sta affrontando alcune difficoltà, è fondamentale per la decarbonizzazione del nostro mondo (e la sopravvivenza della specie umana nel lungo termine).

Il podcast degli autori

Gli autori di questa analisi hanno realizzato un podcast sull’argomento, solo in tedesco, che i lettori a conoscenza della lingua di Goethe troveranno molto interessante. Per tutti gli altri c’è il lungo articolo qui sotto.

Materie prime. Cosa è cambiato sul mercato dal 2022

Dal punto di vista degli investitori, le materie prime stavano meglio prima. Dall’inizio del 2022, a quanto pare, qualcosa si è guastato. La produzione, gli utili e le vendite delle società minerarie sono in calo, mentre i costi aumentano. Tuttavia, il settore si sta consolidando e si intravede la luce. Inoltre, l’attuale offerta mineraria non è in grado di soddisfare la domanda di alcuni metalli. Questo vale innanzitutto per il metallo chiave per la decarbonizzazione: il rame.

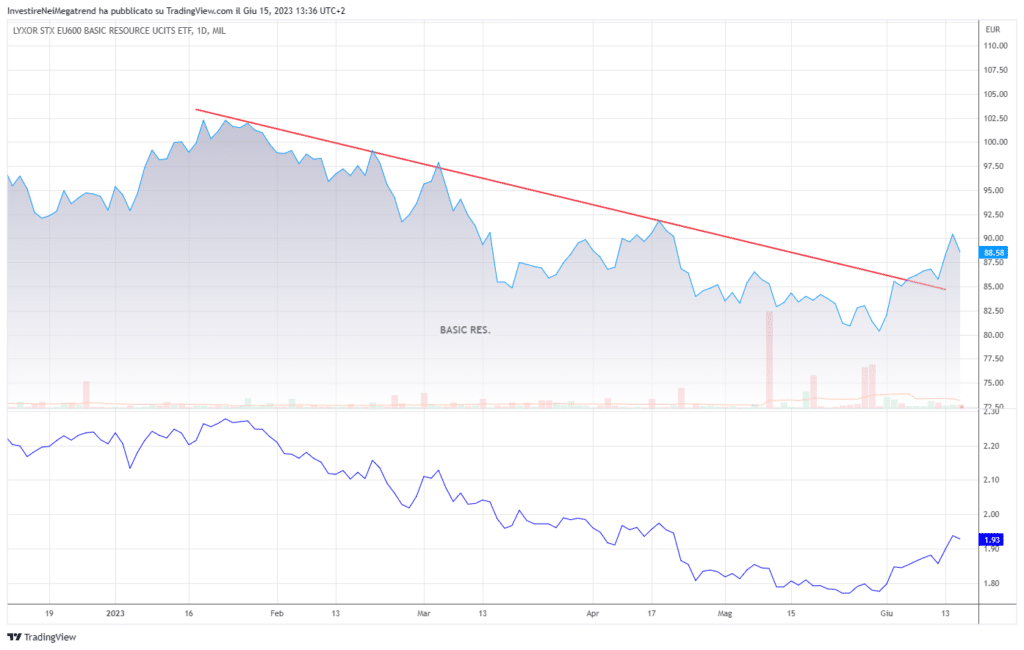

Gli investimenti in materie prime non sono stati tra i favoriti del mercato azionario quest’anno. Al contrario, tra i vari sottoindici presenti nell’ampio mercato europeo (Stoxx 600), il sottoindice Stoxx 600 Basic Resources ha registrato la performance peggiore, con un calo di circa il 16%. Dopo l’abbandono della politica zero-covid, in Cina si sta assistendo a una ripresa soprattutto del settore dei servizi, che è il più importante del mercato delle materie prime.

I dati sulla domanda di materie prime da parte dei settori delle infrastrutture e dell’immobiliare sono attualmente contrastanti e di recente sono stati inferiori alle aspettative degli investitori. La svolta per la ripresa della domanda cinese di materie prime sarà probabilmente il miglioramento delle performance del mercato immobiliare. Guardando ai prossimi mesi, la più grande società mineraria del mondo, BHP Billiton, ha recentemente espresso ottimismo sul fatto che la ripresa arriverà. Le vendite di case stanno già riprendendo sul mercato secondario cinese e, con un certo ritardo, dovrebbe tornare anche l’attività di costruzione di nuovi edifici. Secondo BHP, l’effetto positivo delle misure di stimolo (compresi i tassi ipotecari più bassi) si farà sentire maggiormente nel 2024.

All’inizio del 2022, il settore era sovrappesato nella maggior parte dei portafogli degli investitori. Questo era particolarmente evidente dopo lo scoppio della guerra tra Russia e Ucraina, perché ci si aspettava un forte aumento dei prezzi a causa delle sanzioni imposte dalla Russia sull’esportazione di molti metalli e materie prime energetiche. Tuttavia, il mercato è stato influenzato solo in misura limitata dalle sanzioni, che si sono rivelate meno efficaci di quanto sperato.

La Russia non ha praticamente subito perdite nella quantità delle esportazioni di materie prime. Le materie prime (energetiche) arrivano in UE anche attraverso Paesi terzi. Inoltre, metalli chiave come rame, nichel e platino/palladio, essenziali per la transizione energetica, non sono stati oggetto di alcuna sanzione. A questi due fattori – la mancanza di scorte e una ripresa cinese più lunga del previsto – si sono aggiunti i crescenti timori di recessione nel mondo occidentale. L’insieme di questi fattori ha portato molti investitori a vendere le loro posizioni nelle materie prime e a sottopesarle.

Inflazione dei costi e problemi operativi delle aziende

Da qualche tempo a questa parte, i dati relativi alla produzione e ai costi, nonché alle vendite e agli utili di quasi tutti i produttori di metalli e materie prime quotati in borsa, sono per lo più deludenti. Ad esempio, titoli un tempo in forte crescita, come Anglo American, non sono più riusciti ad aumentare la produzione nel 2022 e hanno dovuto accettare aumenti dei costi spesso superiori al 10%. Il settore lamenta il fatto che le interruzioni della produzione operativa sono più che raddoppiate negli ultimi dieci anni. Gli esperti non si aspettano che la situazione si alleggerisca sul fronte dei costi per una serie di motivi: innanzitutto, la geologia si sta deteriorando, cioè il contenuto di metallo negli strati rocciosi sta diminuendo, rendendo più difficile l’estrazione del minerale dalla roccia e rendendo più costose le operazioni di lavorazione. In secondo luogo, il mercato del lavoro per il personale qualificato è rigido e, infine, le risorse chiave come l’acqua o l’elettricità sono spesso scarse. Per questi motivi, è probabile che i costi dell’industria delle materie prime rimangano elevati, anche se i fattori di input che dipendono dal prezzo del petrolio in genere diminuiscono. Problemi di elettricità o di razionamento dell’energia elettrica si verificano frequentemente in Sudafrica, ad esempio, mentre i problemi idrici sono un problema importante in paesi produttori chiave come il Cile (che ospita circa il 25% del rame mondiale e il 40% delle riserve mondiali di litio).

Un lato positivo

Nel frattempo, tutti i prezzi dei metalli industriali sono più bassi rispetto all’inizio dell’anno. Ciò è dovuto principalmente all’incertezza sull’entità e sui tempi della ripresa in Cina, il più importante mercato di vendita. Tuttavia, se guardiamo alle stime degli analisti, che di recente sono già scese bruscamente, sembra molto realistico che stiamo lentamente trovando un fondo. Il vento contrario al settore derivante dalle revisioni negative degli utili potrebbe quindi attenuarsi presto.

Fusioni e sinergie

Nel campo dei grandi gruppi diversificati, il caso di fusione di Glencore e Teck Resources è attualmente l’esempio più eclatante. Glencore sta cercando di rilevare Teck Resources e quindi espandere ulteriormente il proprio posizionamento nei segmenti del rame e del carbone. Inoltre, la fusione dovrebbe produrre grosse sinergie. Mentre l’esito di questa acquisizione è ancora aperto, non ci sono dubbi sul successo di un’altra importante acquisizione nel segmento questa volta dell’oro.

Newmont Mining vuole rilevare Newcrest in Australia e ha già ricevuto il supporto dal consiglio di amministrazione di Newcrest. Questo accordo sembra anche essere guidato da interessi politici, poiché Newcrest possiede Waifi Golpu in Papua Nuova Guinea, il più grande giacimento di rame-oro non sviluppato al mondo, e questo ora passerà nelle mani americane (e non cinesi). In passato, Newmont ha svolto un buon lavoro integrando grandi concorrenti (Goldcorp) e ha prodotto più sinergie del previsto.

Foto di copertina di Chris Leboutillier per Pexels.com

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.