Inflazione in aumento, nessun “pivot” di politica monetaria all’orizzonte. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

Dalla seduta di lunedì 27 maggio fino quella di mercoledì 8 giugno, gli indici azionari americani si sono mossi in un “trading range” molto stretto come non accadeva da diversi mesi: l’S&P500 nei 100 punti compresi tra 4.070 e 4.170, il Nasdaq100 tra 12.400 e 12.880 ed il Dow tra 32.730 e 33.250. Più ampia la lateralità osservata sull’Europa, ma il quadro di fondo non è diverso: l’attesa, giustificata, era per il dato sull’inflazione per il mese di maggio negli Stati Uniti.

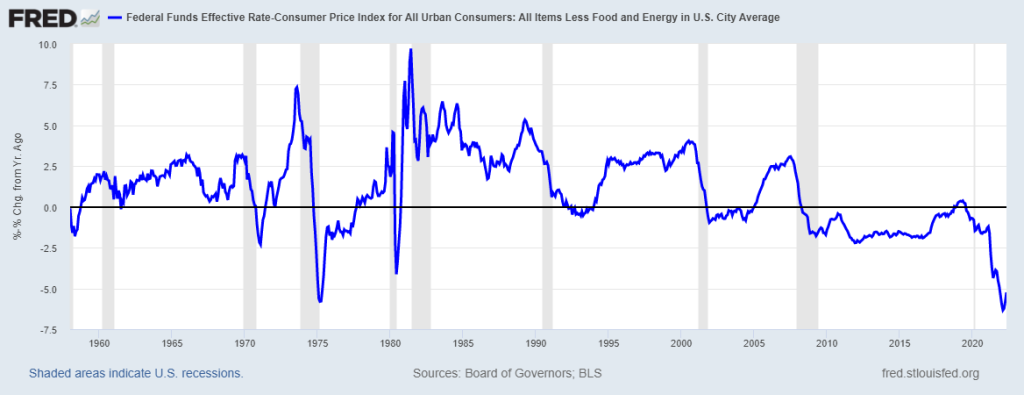

Il responso è piuttosto chiaro: l’inflazione negli Stati Uniti continua a correre, al punto che gli investitori ora prezzano un aumento di 50 punti base da parte della Fed anche per la riunione di settembre. D’altronde, il Fed Funds Effective Rate, ossia il Fed Funds Rate al netto dell’inflazione, resta non da oggi al suo livello minimo dall’inizio delle serie storiche.

Fed Funds Effective Rate – Consumer Price Index, Fonte: Fred St. Louis

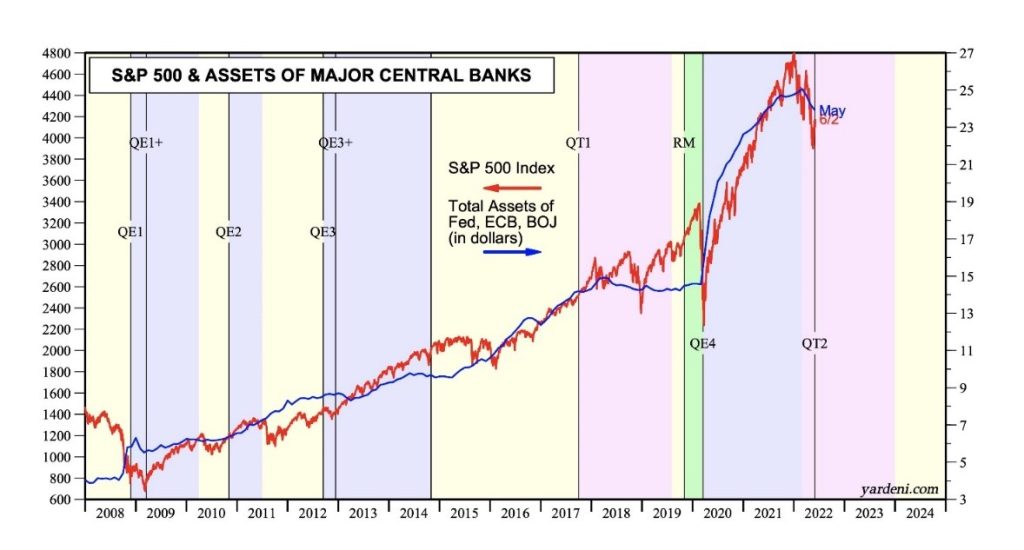

In più di una circostanza abbiamo sottolineato come la posizione delle banche centrali rispetto al quadro macroeconomico e alla dinamica dei mercati finanziari sia cambiata sostanzialmente: negli ultimi quattordici anni le banche centrali sono intervenute a sostenere il ciclo economico e a finanziare, sia pure indirettamente, i deficit dei governi centrali. Oggi, l’avanzare dell’inflazione a livelli che non si osservavano dal 1981 le ha messe nella condizione di dover scegliere tra il contenimento dell’inflazione e la gestione del quadro monetario ed economico. È difficile dire quanto durerà questa fase di quantitative tightening ma è certo che siamo di fronte ad di un quadro di riferimento profondamente mutato rispetto al passato dell’ultimo decennio.

S&P500 & Assets of Major Central Banks, Fonte: Yardeni

A fronte di quanto osserviamo a livello generale, la correzione delle ultime due sedute, ed il ritorno sui minimi di maggio scorso non appare quindi una sorpresa.

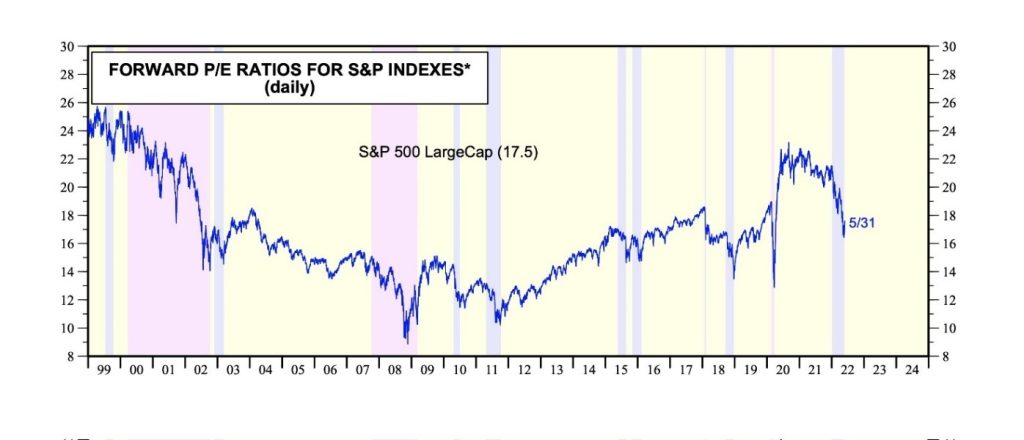

La domanda principale, naturalmente, è e resta: fin dove potrebbe spingersi questa correzione? La difficoltà in questa fase risiede non solo nella semplice identificazione dei livelli assoluti o relativi dei prezzi, quanto piuttosto sullo scenario che questi prezzi andrebbero ad incorporare. Spiegato diversamente: un’ipotesi è quella di osservare un riallineamento dei prezzi, o del multiplo P/E, su livelli storicamente più sostenibili, mentre tutt’altro scenario si delinea nel caso in cui la dinamica del denominatore, ossia degli utili, diventi anch’essa una variabile dipendente del calcolo.

Calando l’analisi nel concreto, è noto che le ultime due correzioni, nel 2018 e nel 2020, si sono esaurite per l’S&P500 su livelli di P/E forward, ossia riferito agli utili dell’anno successivo, tra 12.4 (2020) e 13.9 (2018). Sotto questo punto di vista, maggio ha visto una chiusura del P/E intorno a 17.5, lasciando spazio per un’ulteriore compressione dei multipli su base storica.

S&P500 Forward P/E, Fonte: Yardeni

Ciò premesso, in un quadro economico in peggioramento, le variabili dipendenti non risiedono più solo nei prezzi ma anche negli utili. Ad oggi i mercati prezzano una crescita degli utili nell’ordine del 10% su base annua. Ipotizzando una compressione del P/E intorno a 16, questo implicherebbe un primo livello di supporto dell’S&P500 intorno ad area 3.500 punti.

Sul piano dei livelli di prezzo in relazione ai volumi, è evidente come sotto area 3.900 la possibilità di un ulteriore estensione del ribasso inforno ad area 3.500 è tutt’altro che uno scenario inverosimile.

S&P500 (2019 – 2022)

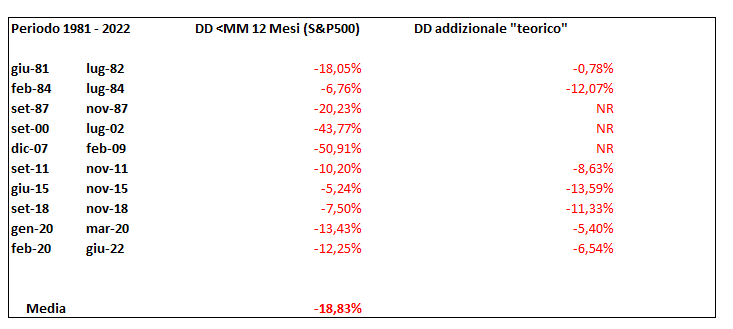

Nel quadro delle valutazioni relative, un’altra metrica applicabile è quella di calcolare l’estensione media addizionale dalla rottura al ribasso della media mobile annuale, ossia dal cedimento della media mobile a 12 mesi.

Dal 1981 ad oggi, la correzione media dalla rottura al ribasso della media mobile a 12 mesi è stata pari a 18,83%, il che significa che sull’S&P500 dovremmo considerare un ulteriore flessione del 6,54% ai livelli raggiunti sul minimo di maggio scorso. Su base storica, questo implica un primo livello di tenuta in area 3.630 punti.

Fonte: DLD Capital SCF

S&P500 (ottobre 2020-giugno 2022)

Definire potenziali target, tanto al rialzo quanto al ribasso, è un esercizio utile, certamente. Tuttavia, qualsiasi interrogativo in questo senso è incompleto se non accompagnato dalla definizione di uno scenario probabilistico associato ai movimenti descritti in precedenza.

Se guardiamo agli internals dell’S&P500, il quadro evidenzia come circa il 23% dei titoli quotati sul New York Stock Exchange scambia sopra la media mobile a 200 giorni, un livello storicamente basso ma non associato a minimi significativi come quelli del 2002, 2009, 2011, 2016, 2019 e 2020.

% NYSE stocks above 200 daily moving average

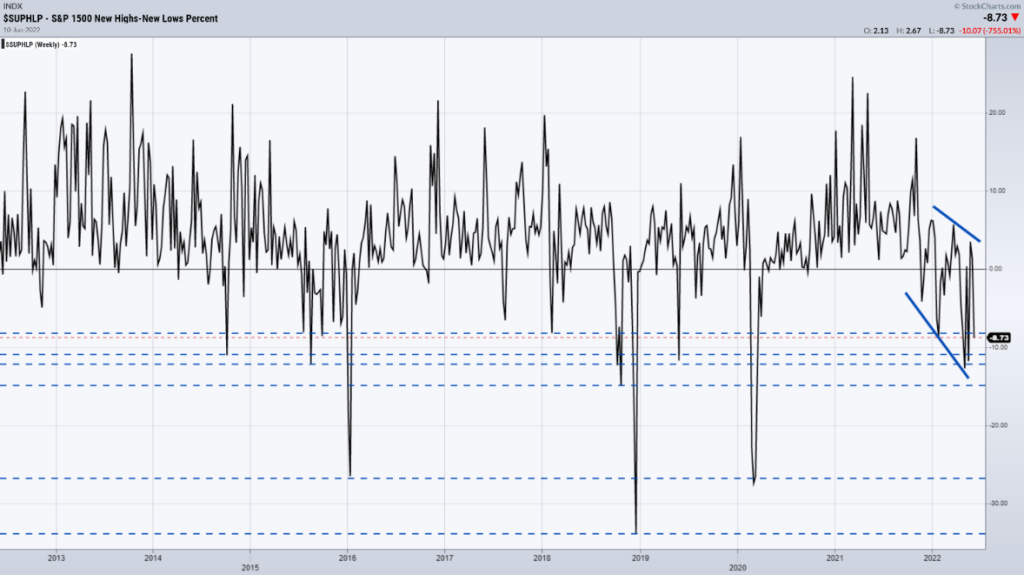

Se guardiamo al rapporto tra la percentuale di titoli dell’S&P1500 che hanno registrato nuovi massimi e quelli che hanno registrato nuovi minimi, la formazione di massimi e minimi decrescenti rafforza il progressivo indebolimento di questo indicatore su livelli vicini a quanto osservato nel 2019 e nel 2014 ma non vicino ai minimi storici più recenti nel 2016 e 2020.

S&P1500 New Highs – New Lows Percent

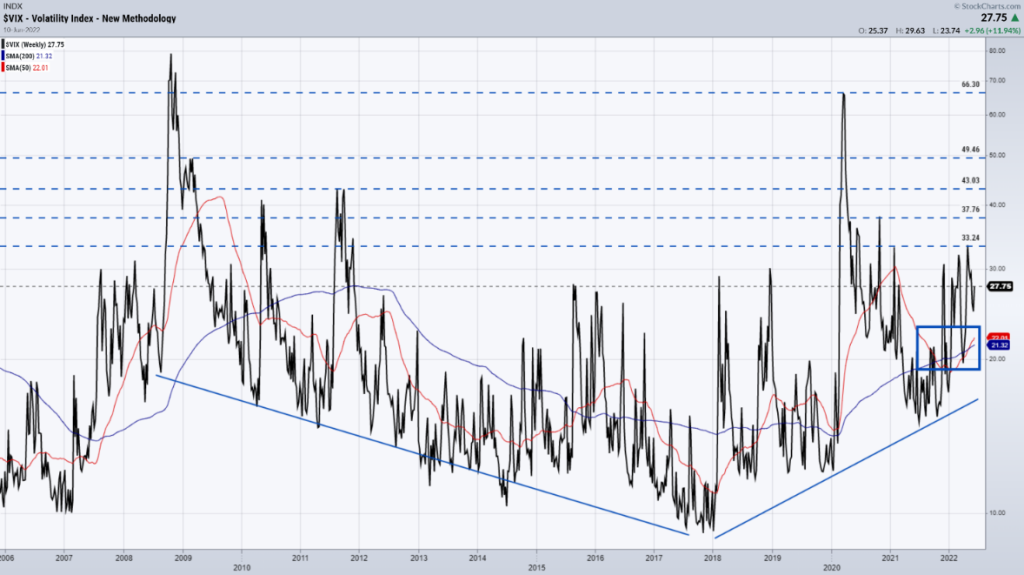

Infine, l’ultima considerazione sul mercato azionario non può prescindere da una verifica di quanto si osserva sul Vix. In questo senso, la struttura tecnica dell’indice sulla volatilità resta costruttiva ed in progressivo avvicinamento ai massimi di inizio anno.

Volatility Index – New Methodology (2006-2022)

Se il quadro sull’azionario evidenzia un progressivo deterioramento, le considerazioni più interessanti questa settimana vengono dal comparto del credito. Recentemente eravamo tornati ad osservare un minimo di decorrelazione tra azionario ed obbligazionario, in prossimità di minimi significativi, sia di prezzo che di volume.

iShares 20+ Year Treasury Bond ETF (2003-2022)

Tuttavia, se spostiamo la nostra analisi sulla dinamica di forza relativa tra il comparto corporate e quello dei Treasuries, osserviamo come, in questa correzione, i titoli di stato abbiano decisamente sottoperformato.

Questo segnale non va sottovalutato: nelle fasi di crisi, i Treasuries hanno da sempre svolto una funzione di strumento di difesa del portafoglio e la sovraperformance rispetto al mondo corporate e high yield era parte integrante di questa dinamica intermarket. Un cambiamento di questo tipo si è frequentemente osservato sul mercato obbligazionario europeo, dove i titoli corporate sono stati per anni percepiti come più sicuri rispetto a larga parte dei titoli dell’eurozona. È presto per dire se questo stato di cose si sia oggi la dinamica principale che osserveremo anche sul mercato obbligazionario americano ma, certamente, si tratta di valutazioni che riprenderemo nel futuro prossimo.

iShares 20+ Year Treasury Bond ETF / iShares Core US Aggregate ETF (2009-2022)

In conclusione, la settimana che è appena terminata ha messo in luce dati ed evidenze su cui avremmo potuto riflettere in maniera più estesa: l’inflazione americana che non accenna ad arrestarsi, la posizione debole in materia di politica monetaria futura espressa da Christine Lagarde e potenzialmente molto altro. Inevitabilmente, questo ci avrebbe portato sul piano delle opinioni, delle previsioni e di quello che, per forza di cose, è il nostro modo di guardare le cose. Le opinioni, tuttavia, spesso sono il contrario dell’evidenza delle cose e il nostro lavoro, come consulenti o gestori, è e resta quello di scegliere ed operare in funzione di ciò che i dati, e la loro rielaborazione statistica, ci indicano. Se l’esperienza conta in questo lavoro, e conta tanto in verità, una delle prime lezioni che si imparano è a diffidare, soprattutto delle proprie opinioni.