L’Area Studi Mediobanca presenta la nuova edizione dell’Osservatorio sulla GDO italiana e internazionale a prevalenza alimentare che aggrega i dati economico-patrimoniali di 129 aziende nazionali e 32 maggiori player internazionali per il periodo 2019-2022. Lo studio comprende approfondimenti sui singoli segmenti, un focus sui discount, sui prodotti a marchio del distributore (Mdd) e sulle relazioni tra retailer e industria. L’indagine completa è disponibile per il download sul sito www.areastudimediobanca.com

Il 2023: volumi ancora in calo e consolidamento del private label

Nel 2023 l’aumento generalizzato dei prezzi ha spinto le vendite nominali della Gdo italiana, (+8,3% sul 2022) con un impatto negativo sui volumi (-1,7%). Mentre nel 2022 i distributori hanno assorbito parte dell’inflazione dei fornitori (+11% l’aumento annuale dei prezzi alla produzione dell’industria alimentare e bevande sul mercato interno), trasferendo sui prezzi al dettaglio un livello di inflazione medio del 6,3% (variazione media annua dei prezzi al consumo di prodotti alimentari, bevande analcoliche e alcoliche), nel 2023 il gap si è ridotto e la variazione media annua dei prezzi al consumo ha superato quella dei prezzi alla produzione (+8,2% vs +6,3%).

L’attenzione al risparmio ha fatto diminuire la brand e store loyalty e i consumatori hanno premiato i prodotti a marchio del distributore (Mdd) ai quali riconoscono convenienza ma anche qualità e affidabilità. Nel 2023 le vendite della private label, comprensive del canale discount, hanno raggiunto €25,4 miliardi (+7,2% medio annuo dal 2019), pari a quasi un terzo dell’intero mercato, avvicinandosi sempre più alla media europea (38% di market share).

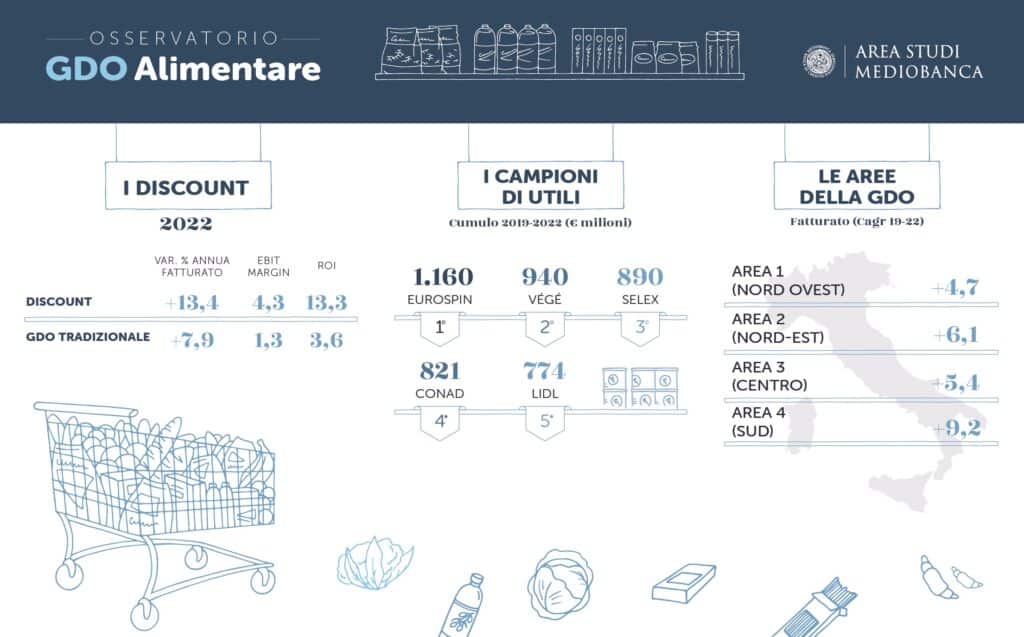

I discount doppiano la GDO tradizionale: nel 2022 il fatturato è cresciuto del +9,9% medio annuo sul 2019 (+5,5% gli altri operatori), +13,4% sul 2021 (+7,9 la GDO tradizionale).

Il 2022 tra inflazione e rincaro dei costi energetici

Nel 2022 l’aggregato dei maggiori gruppi italiani della Gdo a prevalenza alimentare ha realizzato un fatturato netto pari a €106,2 miliardi (IVA esclusa), di cui 16,4 miliardi in capo a operatori a controllo estero (15,4% del totale). Tra il 2019 e il 2022, le vendite sono aumentate del 20,4% con un tasso medio annuo del 6,4%. Tuttavia l’ebit margin nel 2022 è sceso all’1,9% dal 2,2% del 2021, dopo aver raggiunto il picco nel 2020 (2,6%).

I maggiori operatori internazionali

Nel 2022 i maggiori retailer internazionali hanno registrato un fatturato che oscilla tra i €568 miliardi di euro della statunitense WalMart e i 20,8 miliardi della britannica Wm Morrison. La maggiore proiezione internazionale è dell’olandese Ahold Delhaize (80,1%), seguita dalla Jeronimo Martins che vende soprattutto in Polonia (77,6%), dalla giapponese Seven & i (75,3% principalmente nel Nord America) e dalle francesi Carrefour (53,7%), Casino (53%) ed EloAuchan (47%).

Il panel internazionale esprime un Roi medio nel 2022 pari al 9,1%, in calo rispetto al 10,3% del 2021. Quanto a vendite per metro quadro sul proprio mercato domestico, Esselunga con €15.576 per mq supera tutti i principali operatori internazionali. A distanza la britannica Tesco (12.527 euro), la canadese Empire (€11.862), la australiana Woolworths (€11.719), la britannica J Sainsbury (€11.672) seguite dall’altra australiana Coles (€11.603) e dalla britannica Wm Morrison (€11.099).

Il report di Mediobanca è acquistabile al prezzo di 200,00 euro + iva sul sito dell’Area Studi a questo link: https://www.areastudimediobanca.com/it/product/osservatorio-sulla-gdo-alimentare-italiana-e-i-maggiori-operatori-stranieri-ed-2024

Foto di copertina di Pixabay: https://www.pexels.com/it-it/foto/negozio-di-alimentari-264636/