L’ecosistema dell’Automotive sta vivendo una fase di grande rinnovamento, e il New Normal dell’auto passa anche dai semiconduttori. Che da inizio anno stanno scarseggiando in tutto il mondo!

Indice

- Il nuovo paradigma dell’Automotive si basa sui microchip

- Tecnologie abilitanti la guida assistita

- MEMS. Il componente chiave per l’automobile del futuro

- La nuova supply chain dell’Automotive

- La legge di Moore

- La pervasività dei microprocessori

- Perchè questa carenza

- Chip, Cina, Corea e Taiwan

- Il libro consigliato

Il nuovo paradigma dell’Automotive si basa sui microchip

I primi segnali del cambio di paradigma arrivarono nel 2009 con la fusione tra Fiat e Chrysler in FCA (FCA) a cui seguirono a una serie di accorpamenti tra i colossi dell’auto, ultimo dei quali è stata la fusione tra FCA e il gruppo francese PSA in Stellantis.

Oggi assistiamo alla seconda fase del processo di rinnovamento dell’Automotive con gli accordi tra i produttori di automobili e le grandi aziende tecnologiche che possiedono l’expertise per progettare e sviluppare la parte “intelligente” dei veicoli di nuova generazione, che sono diventati dei veri e propri “computer su ruote”.

Tecnologie abilitanti la guida assistita

Dal punto di vista dell’investitore è fondamentale comprendere questo cambiamento di paradigma, poiché solo la comprensione delle tecnologie e dei metodi di produzione dei veicoli CASE gli permetterà d’identificare le nuove opportunità nell’industria dell’automobile, come si vede nella tabella seguente che elenca le tecnologie che entrano nei veicoli e il loro utilizzo.

| Tecnologia | Utilizzo |

| Infrarossi | Visione notturna |

| Ultrasuoni | Rilevamento dei punti ciechi Allarmi di collisione posteriore Assistenza al cambio di corsia Assistenza al parcheggio |

| Long Range Radar Short Range Radar Lidar | Controllo di velocità adattivo Assistenza nella guida a bassa velocità Assistenza alla frenata Assistenza la mantenimento della corsia Protezione dei pedoni |

| Videocamere | Rilevamento dei semafori Luci frontali adattive Visione notturna Controllo di velocità adattivo Assistenza al cambio di corsia Assistenza al mantenimento della corsia Assistenza nella guida a bassa velocità Assistenza alla frenata Protezione dei pedoni Rilevamento dei punti ciechi Allarmi di collisione posteriore Assistenza al cambio di corsia Assistenza al parcheggio Riconoscimento dei cartelli stradali |

| Sistemi di trasmissione e di ricezione dei dati con antenne per rete mobile 4G/5G e WiFi | Ricezione e trasmissione dei dati verso altri veicoli (V2V) e l’infrastruttura di gestione del traffico (V2I o V2X) |

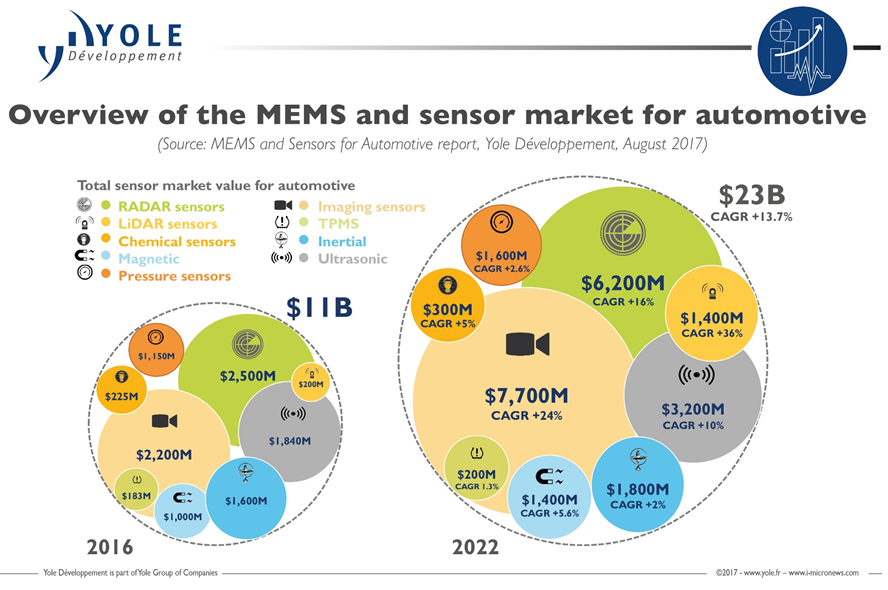

MEMS. Il componente chiave per l’automobile del futuro

Le tecnologie della tabella si possono sintetizzare in una parola: MEMS, o sensoristica. Il mercato dei sensori per automotive comprende radar, lidar, telecamere, sensori chimici, sensori magnetici, sensori di pressione, sensori inerziali e sensori ultrasonici.

Secondo Yole Development il mercato dei MEMS per l’Automotive passerà da 11 miliardi di dollari del 2016 a 23 miliardi di dollari entro il 2022 con un CAGR del 13,7% e la maggiore quota di mercato sarà appannaggio delle telecamere (7,7 miliardi di dollari) e dei radar-lidar (6,2 miliardi di dollari). Tra le aziende troviamo nomi storici come la tedesca Bosch, che ha fatturato 800 milioni di dollari nel 2017 tra sensori di pressione e sensori inerziali, l’americana Sensata Technologies (ST) e l’azienda di semiconduttori americana ON Semiconductors (ON) che fornisce sensori di imaging.

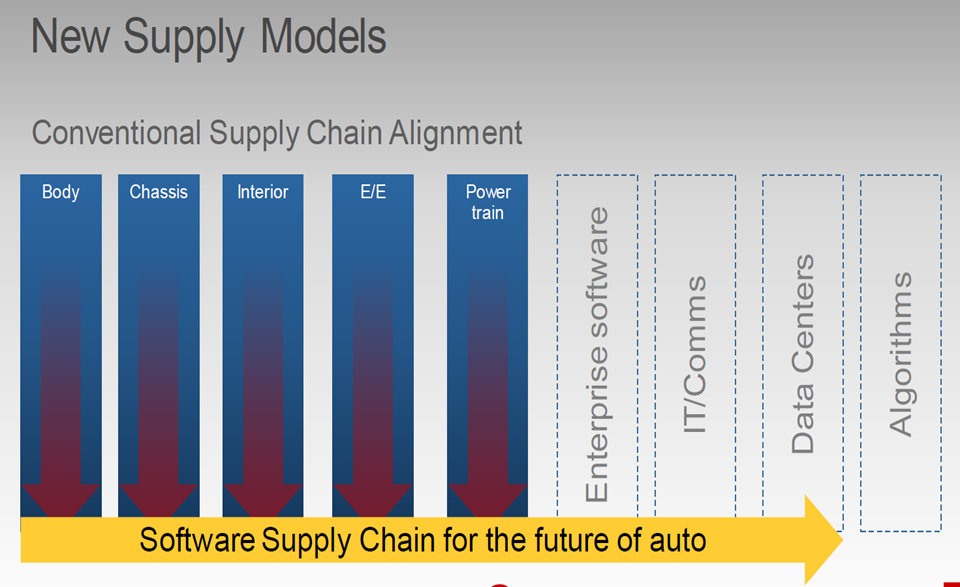

La nuova supply chain dell’Automotive

A questo punto è chiaro che la componente elettronica che solo dieci anni partecipava al 15% del costo totale del veicolo è destinata a crescere erodendo la quota di costo della meccanica. Uno studio di IEEE Spectrum spiega che nelle auto ibride tale quota è già salita al 45% del costo di produzione, nei veicoli con motore endotermico raggiungerà presto il 50% mentre nei veicoli elettrici arriverà all’80%. Parlando di sensori ed elettronica è importante l’integrazione delle tecnologie di bordo.

Attualmente è privilegiata l’architettura hardware distribuita che assegna un’unità di processo specializzata (ECU, Electronic Control Unit) per ogni funzione. Nelle automobili di gamma medio-bassa troviamo già tra le 30 e le 50 ECU mentre in quelle d’alta gamma si arriva a più di 100 ECU annegate nella carrozzeria, nelle porte, nei parafanghi e dovunque siano utili per l’assistenza alla guida.

I dati prodotti dalle ECU devono essere integrati mediante funzioni di sensor fusion. All’elettronica si affianca quindi il software che nei veicoli d’alta gamma arriva a “pesare” fino a cento milioni di righe di codice, di cui venti milioni sono dedicate alla gestione del sistema di navigazione. Il miglioramento delle funzioni di guida assistita e autonoma richiederà sempre più potenza di calcolo a bordo del veicolo.

La legge di Moore

Ma come siamo arrivati a questo grado di sviluppo in così pochi decenni dalla nascita dell’informatica? La risposta è nella Legge di Moore.

Nel 1965 Gordon Moore dirigeva il centro di ricerca e sviluppo della Fairchild Semiconductor quando decise di scrivere un articolo per la rivista Electronics destinato a cambiare il mondo dell’elettronica.

Nell’articolo dal titolo Cramming More Components onto Integrated Circuits scrisse in modo preveggente che «i circuiti integrati avrebbero portato a creare cose meravigliose come personal computer (o almeno terminali connessi a computer centrali), controlli automatici per automobili e sistemi per la comunicazione personale portatile». Nell’articolo Moore definiva inoltre quella che sarebbe diventata universalmente conosciuta come la prima legge di Moore: «la complessità per costo unitario dei componenti crescerà esponenzialmente nel corso di ogni anno nel breve periodo per poi rallentare un poco con il passare del tempo».

INel 1975 corresse le sue stime passando da un anno a due anni, mentre oggi sappiamo che il periodo necessario a raddoppiare la potenza di calcolo (e quindi la performance) di un sistema digitale è pari a circa 18 mesi.

La crescita dell’innovazione elettronica sembra essere infinita ma per stare al passo con l’evoluzione tecnologica è necessario rivedere i processi costruttivi ogni cinque o sei anni, un tasso di cambiamento che non ha pari nelle altre industrie.

A questo proposito, Gordon Moore ha formulato la Seconda Legge di Moore che definisce la crescita del costo di produzione dei microchip. Cambiando tecnologia costruttiva ogni cinque o sei anni per stare al passo con la Prima Legge di Moore, gli impianti produttivi a loro volta diventano più sofisticati e costosi. Secondo lo scienziato il costo di una fabbrica di microprocessori è destinato a raddoppiare da una generazione di componenti all’altra.

La pervasività dei microprocessori

A prescindere dal maggior costo sostenuto dall’industria elettronica per dotarsi d’impianti di produzione sempre più sofisticati, il prezzo unitario dei microchip e dei componenti digitali continua ad abbassarsi grazie alla loro enorme diffusione e pervasività in ogni oggetto d’uso comune.

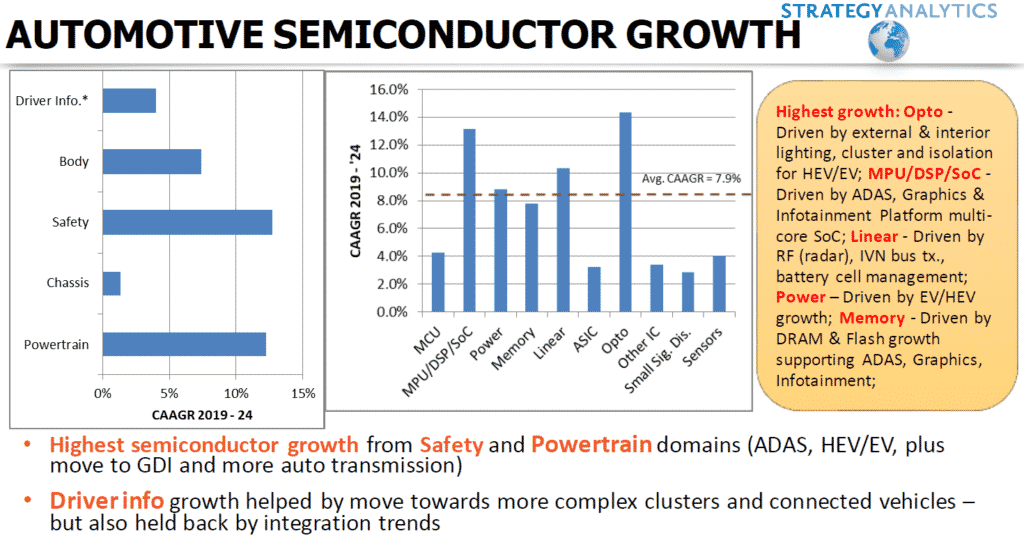

I microprocessori sono usciti dal mondo dell’informatica per entrare nelle auto, nei telefoni, nei termostati, nei frigoriferi e nelle bambole dove svolgono con grande precisione funzioni che nei decenni passati erano dominio dei componenti analogici. E siccome tutto, ma proprio tutto contiene microchip, siamo arrivati al punto in cui la produzione globale (ovvero l’offerta) non riesce più a soddisfare la domanda (altrettanto globale).

Un bel problema, se pensiamo che un report di Strategy Analytics stima tra il 2019 e il 2024 un aumento dell’8% annuo della domanda di chip da parte del comparto auto.

Perchè questa carenza

Come ha scritto il co-fondatore di questo sito, Massimiliano Malandra, il 13 aprile nell’articolo “La carenza di semiconduttori proseguirà” che riporta l’intervista a Geraldine Sundstrom di PIMCO, due fattori chiave stanno guidando la carenza globale di chip:

- un’interruzione causata da COVID-19 delle dinamiche di domanda e offerta,

- e le tensioni geopolitiche in corso tra Stati Uniti e Cina.

La domanda di elettronica di consumo è aumentata durante la pandemia, poiché milioni di persone sono state costrette a lavorare e studiare da casa. Le spedizioni globali di PC sono cresciute del 10,7% nel Q4 2020 e del 4,8% nel 2020, con 275 milioni di unità spedite, la crescita più alta da 10 anni. Allo stesso tempo, la domanda di chip automobilistici è diminuita in quanto gli ordini di nuove auto sono scesi nella prima metà del 2020.

Da parte loro, le aziende di semiconduttori hanno spostato la capacità verso i prodotti di consumo, che offrono margini migliori. Questo ha portato a una carenza di capacità per la produzione di chip industriali. Quando la domanda del settore automobilistico è rimbalzata nella seconda metà del 2020, le aziende automobilistiche non potevano averne abbastanza.

Chip, Cina, Corea e Taiwan

“La maggior parte dei produttori di chip cinesi si affida a software e macchinari statunitensi per fabbricare semiconduttori” continua Geraldine Sundstrom. A seguito dell’imposizione di restrizioni governative statunitensi sulle esportazioni di tecnologia in Cina nel 2019, le aziende cinesi hanno iniziato ad accumulare scorte di chip, contribuendo alla carenza.

Le importazioni cinesi di semiconduttori sono aumentate del 14,6% su base annua nel 2020 a 350 miliardi di dollari USA, o il 2,4% del PIL. Ma i suoi investimenti in tecnologia e R&S sono cresciuti dall’1,2% del PIL nel 2019 all’1,5% del PIL nel 2020”. Un classico megatrend tecnologico.

Inoltre, le tensioni geopolitiche hanno influenzato l’appetito delle aziende tecnologiche globali a investire. Oltre l’83% delle entrate globali delle fonderie è generato da aziende con sede a Taiwan e in Corea del Sud, e la concentrazione è ancora peggiore per i chip all’avanguardia.

Il libro consigliato

Quanto avete letto nell’articolo è tratto in parte da due miei libri, il più recente “Investire nei megatrend del futuro“, Hoepli, 2020 e dal best-seller “Robot. La Nuova Era“, China Machine Press, 2016, che tratta in modo ampio delle opportunità di investimento in robotica, senza dare nulla per scontato. Tutta la teoria su elettronica, automazione, digitalizzazione e robotica è supportata da decine di casi pratici di utilizzo dei robot nei vari settori economici e ogni scenario è completato dall’analisi un centinaio di titoli azionari. Per leggere l’estratto gratuito guardate qui sotto.