Come si stanno muovendo equity e bond in questa fase? Ospitiamo qui di seguito l’interessante analisi dei mercati di Edoardo Fusco Femiano, fondatore di DLD Capital SCF.

Predicare la pazienza nella gestione degli investimenti rientra tra i doveri educativi di un consulente finanziario ma, in un simile contesto di mercato, sarebbe forse più giusto chiedere, ai clienti e a noi stessi come investitori, di “provare” ad avere pazienza.

Proviamo a dirlo meglio: i tassi d’interesse sono destinati ancora a salire e gli effetti, non piacevoli per gli investitori sulle scadenze lunghe della curva dei tassi, sono il costante rialzo dei rendimenti dei titoli di stato, che in Europa, su tutti i principali emittenti, questa settimana sono andati a registrare nuovi massimi degli ultimi dieci anni. Negli Stati Uniti, già da alcune settimane, i rendimenti dei Treasuries ad un anno stazionano sopra il 5%, massimo dal 2007.

A fronte di un simili rendimenti sul mercato obbligazionario, sull’azionario osserviamo una sostanziale tenuta del comparto Value, mente gran parte dell’attenzione analitica resta sui “ritardatari” del rimbalzo, S&P500 e Nasdaq. In questo senso è ragionevole chiedersi per quanto ancora gli investitori continueranno a credere nella solidità di un rimbalzo particolarmente lento dell’azionario, anche e soprattutto alla luce delle opportunità “storiche” che osserviamo sul comparto del reddito fisso.

Ciò premesso, la seconda parte della settimana ci ha fornito una prima risposta sulla tenuta del mercato: l’S&P500 che è riuscito a tenere area 3.900 punti, che avevamo evidenziato come centrale nelle considerazioni della settimana scorsa, chiudendo la settimana 117 punti sopra il minimo intraday di mercoledì 2 marzo. Ciò sta avvenendo in un contesto di rendimenti dei Treasuries in salita: la domanda circa quanto questo stato di cose possa perdurare è quindi più che legittima.

Fonte: S&P500 Large Cap Index – CBOE 10 Year US Treasury Yield (dicembre 2022-marzo 2023)

Per quanto lento nella sua evoluzione, lo stato di cose che osserviamo sul mercato azionario è molto diverso da quanto rilevato nel 2022: ce lo testimonia in primis il confronto tra l’S&P500 e la linea cumulata dei titoli dell’indice che hanno chiuso a rialzo rispetto a quelli che hanno chiuso al ribasso (Advance-Decline Volume Line).

Fonte: Advance-Decline Volume Line – S&P500 Large Cap Index (2020-2023)

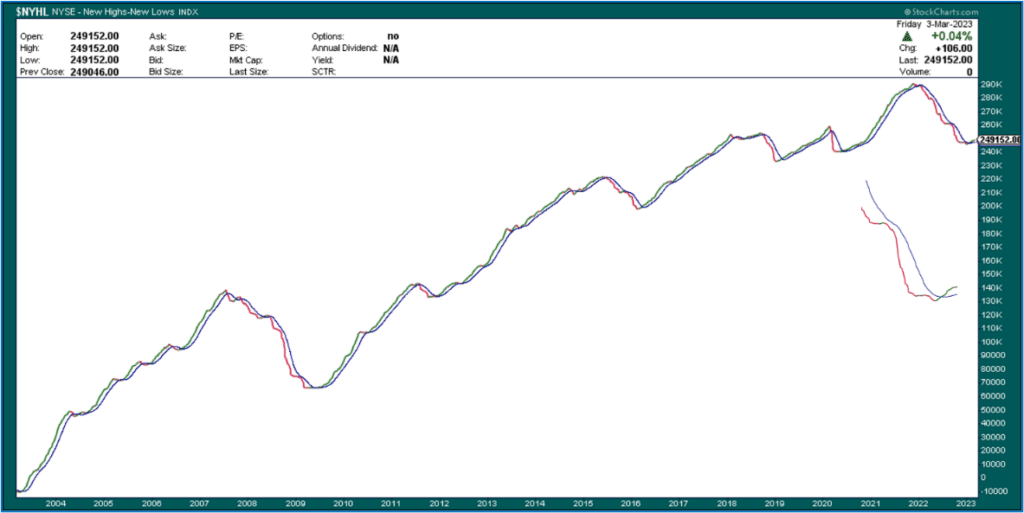

Ancor più significativa è l’inversione che osserviamo in termini di formazione di nuovi massimi rispetto a nuovi minimi: l’incrocio al rialzo di questa differenza con la sua media mobile a 52 settimane segnala un’inversione di trend che storicamente coincide con minimi significativi di periodo (2009, 2016, 2019 e 2020).

Fonte: NYSE New Highs – New Lows Index (2004-2023)

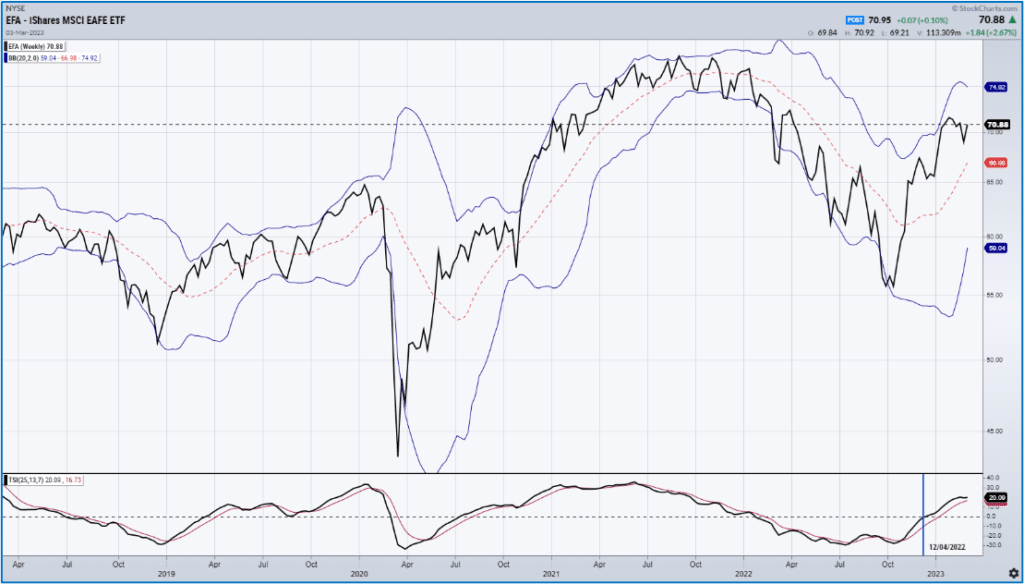

Questa impostazione significativamente costruttiva sul mercato azionario americano è ancor più evidente sui mercati azionari mondiali che, come osserviamo da diverse settimane, stanno sovraperformando quello americano.

Fonte: EFA – IShares MSCI EAFE ETF (2019-2023)

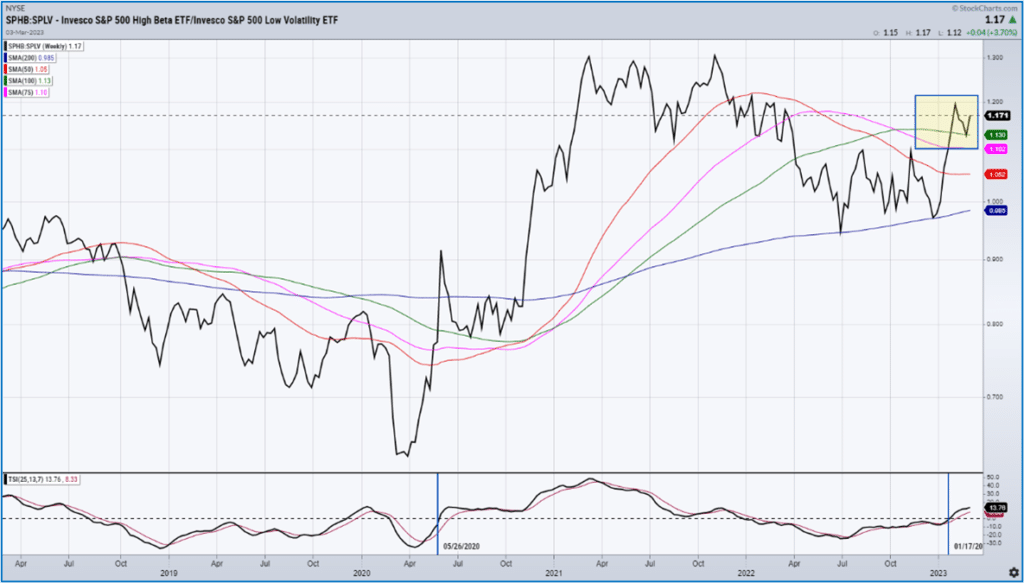

Come anticipato in precedenza, gli investitori si attendono ora i segnali più costruttivi dal comparto Growth e dall’altro “ritardatario”, Il Nasdaq. Sul fronte della dinamica del rapporto tra i comparti ad alta e bassa volatilità, è evidente che l’inizio del 2023 ha fornito indicazioni molto costruttive in questo senso, con l’indicatore TSI (True Strength Index) che nella seduta del 17 gennaio scorso ha rotto al rialzo la linea dello zero.

Fonte: Invesco S&P500 High Beta ETF / Invesco S&P500 Low Volatility ETF (2019-2023)

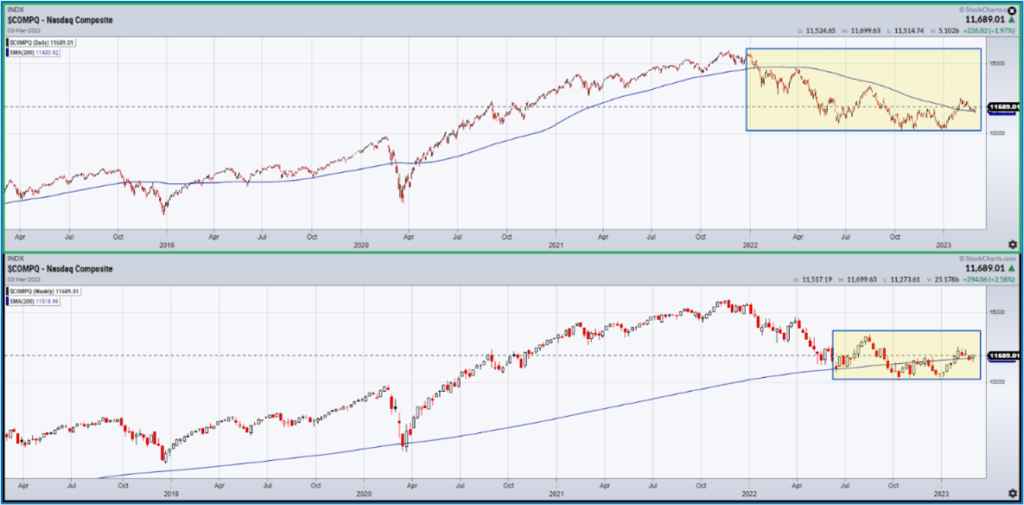

Diverso il quadro per il Nasdaq, che resta tra tutti gli indici globali quello più fragile e che ancora deve trovare la ripresa di livelli che segnalino la formazione di un minimo di periodo con quello registrato ad ottobre 2022. Nello specifico, Il Nasdaq si trova nella particolare condizione di scambiare contemporaneamente intorno alla media mobile a 200 giorni e 200 settimane. Questo stato di cose ci spinge ad osservare con grande attenzione quanto avverrà su questi livelli di prezzo, anche in relazione al significato che un Nasdaq al di sopra, o al di sotto, di questi livelli assumerà per il mercato nel suo complesso.

Fonte: Nasdaq Composite Daily / Nasdaq Composite Weekly (2019-2023)

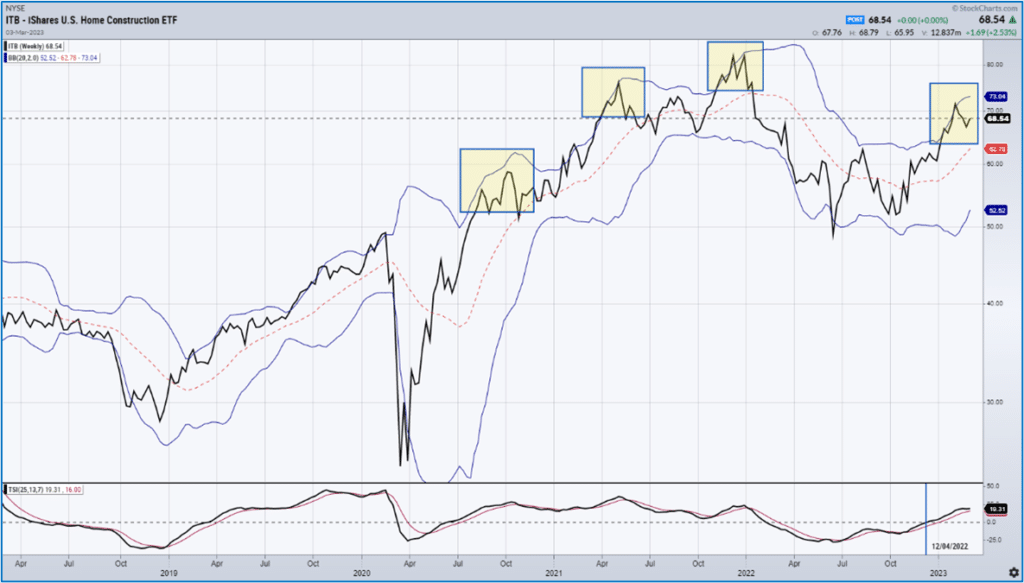

Sul piano settoriale, un segnale da non sottovalutare viene dal comparto delle costruzioni, strutturalmente forse il più esposto alla dinamica dei tassi d’interesse. In questo senso, nonostante la formazione di nuovi massimi sui rendimenti dei titoli di stato, come riflesso di aspettative di un maggior costo del denaro, non possiamo che rilevare che il minimo del settore si è registrato nel mese di luglio, ben prima del minimo dell’S&P500 alla metà del mese di ottobre. Se c’è un segnale costruttivo circa la sostenibilità di questo equilibrio del mercato azionario viene propriamente dalla tenuta di tutti i comparti c.d. “debt intensive” e quello delle costruzioni è il principale tra tutti.

Fonte: IShares U.S. Home Construction ETF (2018-2023)

Come abbiamo avuto modo di osservare in maniera estesa, il messaggio chiave che ci è arrivato dal mercato azionario nella settimana appena conclusa è che il rimbalzo sul mercato azionario è rimasto intatto: tanto gli internals del mercato quanto le dinamiche settoriali ce lo confermano.

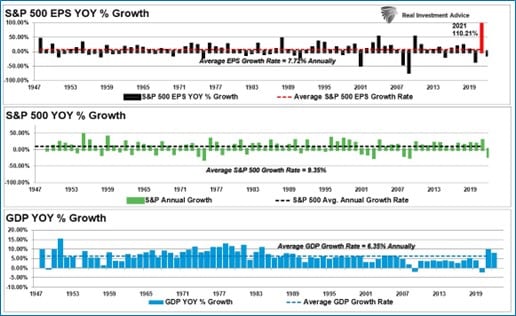

Tuttavia, resta l’interrogativo circa quanto sia conveniente il posizionamento marginale su un mercato azionario che presenta diverse fragilità sul piano fondamentale, a fronte di un mercato obbligazionario che offre rendimenti interessanti in condizioni di rischio molto diverse. Uno spunto di riflessione in questo senso ci viene da un recente ricerca di Real Investment Advice.

Fonte: Real Investment Advice

Come osserviamo, la correlazione tra crescita del PIL americano, crescita degli utili nell’S&P500 e relativa performance dell’indice è molto evidente (6,35%, 7,72% e 9,35%). Nel corso degli ultimi sei mesi gli analisti hanno rivisto al ribasso le stime della maggior parte dei settori industriali e il fatto che, nel corso delle reporting season, i risultati aziendali si siano rivelati superiori alle stime di consenso può essere assimilato ad un semplice “effetto ottico”. In sintesi, la realtà resta quella di un mercato indiscutibilmente caro, pur alla luce di un contesto macroeconomico che tiene il passo, e la sua attrattività relativa rispetto agli investimenti in reddito fisso sarà un tema di crescente rilevanza per gli investitori. Venendo alle conclusioni, le chiusure degli indici azionari nelle sedute di giovedì e venerdì rafforzano l’idea che l’inversione rialzista in corso sia più che legittima: ciò detto, c’è ancora molto lavoro da fare, in particolar modo su S&P500 e Nasdaq. I richiami alla pazienza in una simile fase di mercato, specie se ripetuti, possono far storcere il naso e risultare noiosi ma è solo l’implementazione di logiche molto attente di risk management che permette a noi investitori di portare a casa la pelle. Ogni giorno sui mercati finanziari si combatte una guerra e, se come diceva il generale Sun Tzu, “ogni guerra è vinta prima che sia combattuta”, sarà meglio abbracciare ed accogliere la noia e la pazienza come le nostre più fedeli compagne di viaggio.

Le persone desiderano sempre che il valore degli investimenti salga come una linea retta. Semplicemente questa non è la realtà: l’80% dei tuoi guadagni è realizzato nel 20% del tempo in cui sei investito.

(Jeffery Gundlach)