Indice

- Introduzione

- La narrazione corrente

- Un nuovo problema per le Banche Centrali

- Prevedere le dinamiche inflazionistiche

- L’effetto “guerra in Ucraina” sull’inflazione attuale e futura

- L’effetto inflattivo della riapertura della Cina

- I rischi di un soft landing

- Lo scenario inflazionistico tra consenso e realtà

- Il problema della ricostruzione bellica

- Il prossimo andamento delle asset class

- Conclusioni

Oggi ospitiamo l’analisi di Maurizio Novelli, gestore del fondo Lemanik Global Strategy Fund, che i nostri lettori hanno imparato ad apprezzare nel corso del tempo.

Introduzione

In questa analisi Novelli ci spiega che “puntare a un soft landing adesso vorrebbe dire esporsi a un nuovo shock inflattivo, con ulteriori pressioni sui tassi e seri problemi di sostenibilità del debito pubblico ma soprattutto privato. E soprattutto che non c’è coerenza logica nella narrazione che vorrebbe l’inflazione in calo con l’economia in crescita e banche centrali pronte ad abbassare i tassi. E dovendo scegliere un’allocazione valutaria per i prossimi due/tre anni, al dollaro preferirei euro, franchi svizzeri e yen.”

La narrazione corrente

La narrazione che l’inflazione tornerà presto al 2% e che le banche centrali torneranno a ridurre i tassi è sostenuta prevalentemente da chi ha iniziato a lavorare nel sistema finanziario dopo la crisi del 2008. Tutti coloro che sono “nati professionalmente” con il QE (10/15 anni fa), pensano che la normalità del sistema sia quella di continuare a vivere con tassi a zero e “l’assistenza” della banca centrale.

In realtà, tale fenomeno è stata un’anomalia storica dettata da eventi straordinari: chi è sui mercati da oltre trent’anni sa benissimo che abbiamo vissuto in un contesto atipico.

Stiamo solo ritornando alla normalità e i tassi sono ancora bassi rispetto alla dinamica inflazionistica in corso. Le banche centrali si sono addentrate in politiche monetarie “non convenzionali” per contrastare una crisi sistemica e poi non sono riuscite più a giustificare un cambio di strategia. I mercati finanziari post 2008 hanno sempre ricattato le banche centrali con la minaccia di una crisi se avessero rimosso i tassi zero.

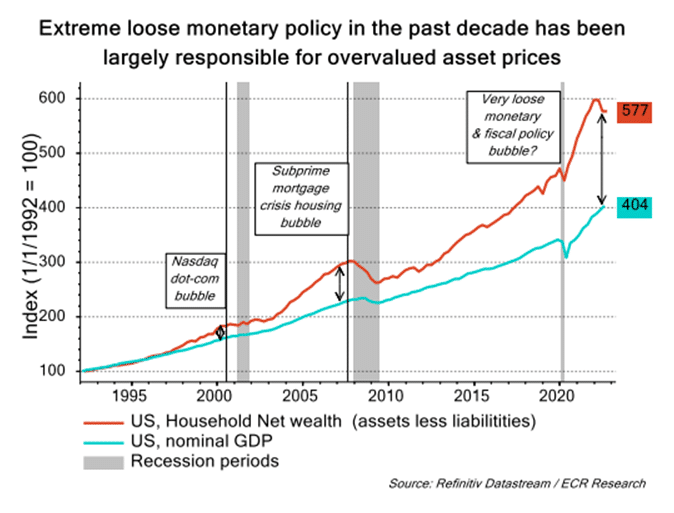

Sotto tale ricatto, il QE è durato 15 anni e ha prodotto un’esplosione della finanza speculativa, un’impennata dell’indebitamento di sistema e, alla fine, l’inflazione. Sebbene ci sia in corso un acceso dibattito su chi abbia prodotto l’inflazione, se le politiche monetarie o la crisi energetica e della global value chain, è chiaro come questo evento fornisca una ragione legittima per fermare il QE ed alzare i tassi d’interesse per tornare a politiche convenzionali.

Un nuovo problema per le Banche Centrali

Ma le banche centrali hanno ora un altro problema: i mercati si sono messi in testa che l’inflazione è un fenomeno transitorio e che tassi più alti sono un’anomalia rispetto al passato. Anche in questo caso, la propensione a pensare che tassi diversi da zero siano un evento straordinario, trova supporto dallo stesso concetto per il quale il QE sarebbe la normalità delle cose.

È quindi la prima volta che si assiste a una lotta senza quartiere tra banche centrali, mercati finanziari e politiche fiscali. Mentre le prime cercano di contrastare l’inflazione con condizioni finanziarie più restrittive, le seconde spingono per allentare tali condizioni, mentre i governi perseguono in politiche fiscali espansive e reflazionistiche.

In questa lotta tra mercati e policy makers, le attese di un rapido ritorno al contesto di “Alice nel paese delle meraviglie” si fa quasi impossibile, salvo invocare una crisi economico-finanziaria per avere finalmente altro QE. In sintesi: speriamo di implodere così verremo salvati ancora dal bilancio pubblico e dalla Fed. Se questa è la finanza che vogliamo, sarebbe meglio pensare a come cambiarla prima che ci distrugga.

In realtà, i concetti di inflazione transitoria, recessione tecnica e miraggio del ritorno al QE, sono compatibili con le attuali posizioni di rischio del settore finanziario, che hanno bisogno di QE e tassi bassi per reggere. Nel frattempo però abbiamo avuto una pandemia, uno shock energetico a causa della transizione alla green economy, una guerra in Europa, un altro shock energetico dovuto alle sanzioni alla Russia, una caduta dei redditi reali, una colossale impennata dell’indebitamento privato e pubblico e un aumento dei tassi. Il mondo sembra leggermente diverso rispetto al 31 dicembre del 2019 e il tanto reclamizzato “boom degli anni venti” non c’è (altra narrazione da “unicorni” di cui ci siamo dimenticati).

Prevedere le dinamiche inflazionistiche

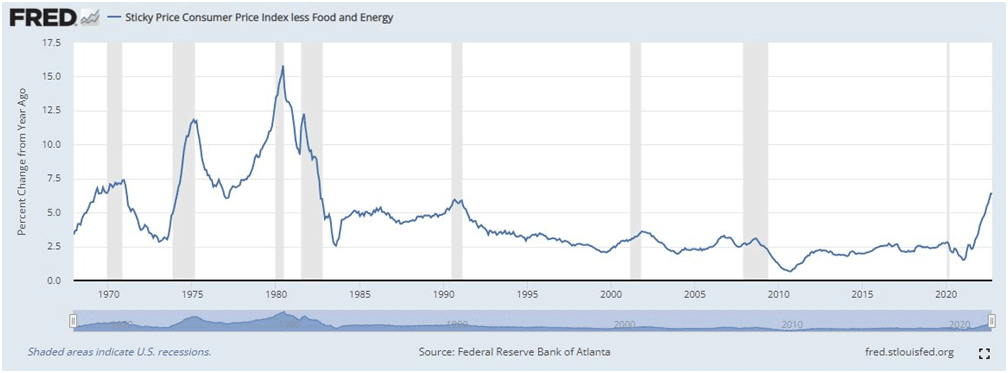

Cercare di prevedere le dinamiche inflazionistiche è sempre stato un mestiere difficile anche per le banche centrali, figuriamoci per i traders del mercato azionario, che sono gli ultimi ad accorgersi di cosa succede veramente all’economia reale. I processi inflazionistici, quando si innescano, sono molto difficili da controllare, dato che l’inflazione si diffonde in modo pervasivo tra i diversi settori dell’economia, passando dall’energia all’industria, per poi diffondersi ai servizi e infine travasarsi sugli aumenti salariali, che fanno poi ripartire il ciclo dell’inflazione.

Gli aumenti dei prezzi non sono un fenomeno lineare e hanno la caratteristica di avvenire in più fasi, distribuite nel tempo, a seconda delle modalità con cui gli operatori economici decidono di travasare tra loro l’aumento dei costi. Di solito si assiste nel tempo a onde ripetute delle pressioni inflazionistiche e solo un calo della domanda ferma il trend dei prezzi.

Per questo motivo, tutte le volte che l’inflazione ha iniziato veramente a scendere, è stato in seguito a una recessione.

In questo momento esistono all’orizzonte eventi che possono rendere lo scenario inflazionistico particolarmente ostico da controllare. I problemi connessi alla global value chain e alla logistica sono stati in parte superati ma hanno lasciato alle spalle un generale aumento dei costi di sistema.

La transizione alla green economy aveva già procurato un aumento dei costi energetici molto prima della guerra in Ucraina e l’embargo alle esportazioni russe ha successivamente accentuato il problema. L’impatto ha procurato un aumento dei costi di sistema che si è travasato sui prezzi di produzione e sul CPI. Quindi, il ribasso del petrolio e del Gas potrebbe essere un effetto di breve termine determinato da fattori transitori.

L’effetto “guerra in Ucraina” sull’inflazione attuale e futura

Ma mentre tutti credono che il futuro dell’inflazione possa dipendere solo da questi elementi, altri fattori di rischio si stanno delineando all’orizzonte: cosa succederebbe se tra sei mesi finisse la guerra in Ucraina e iniziassero le discussioni sulla ricostruzione? I prezzi delle materie prime salirebbero ancora prima che venisse speso un Euro per ricostruire il Paese. L’Europa sarebbe all’epicentro del problema, dato che si trova in prima linea nei progetti di intervento. La ricostruzione dell’Ucraina e la sua successiva integrazione nell’economia europea, avrebbe lo stesso effetto dell’integrazione dell’economia della Germania dell’Est nella Germania Ovest.

Il consenso di mercato ritiene che tale effetto sia già stato superato, dato che recentemente i prezzi energetici sono scesi, ma una parte rilevante di tale discesa è stata dovuta alla vendita del 40% delle riserve strategiche di petrolio Usa e da un calo dei prezzi del Gas in Europa. Il calo dei prezzi del Gas è però legato al fatto che in Europa gli stoccaggi delle scorte sono stati completati e non sappiamo cosa succederà a fine estate, quando la domanda di re-stocking ripartirà.

Se qualcuno non si ricorda cosa è successo dopo la caduta del muro, può sempre andare a vedere il grafico del Marco tedesco e del bund in quel periodo (tassi su, DM forte, DAX in ribasso).

L’effetto inflattivo della riapertura della Cina

Cosa succederebbe se la Cina superasse definitivamente la pandemia, come già avvenuto in Occidente, e l’economia procedesse a un full reopening? La riapertura dell’economia cinese avrebbe un effetto reflazionistico, i prezzi delle materie prime salirebbero e l’inflazione globale salirebbe ulteriormente.

Cosa succederebbe se la global value chain, attualmente super concentrata in Asia, venisse rivista verso un approccio più locale o regionale, al fine di proteggersi da futuri eventi geopolitici? Probabilmente i costi produttivi salirebbero, dato che Est Europa e America latina, a parità di costi di manodopera, hanno una colossale carenza logistica a supporto della produzione rispetto a quella cinese. Costruire nuove infrastrutture per supportare una nuova value chain farebbe salire i prezzi di materie prime ed energia in tutto il mondo, come già avvenuto durante la fase di sviluppo in Cina. L’unico scenario conforme con un’inflazione in discesa è quello compatibile con una recessione. Prima sarebbe “utile” avere una recessione e poi, per uscirne, potremmo ripartire da Cina e ricostruzione post bellica.

I rischi di un soft landing

Puntare ad un soft landing adesso vorrebbe dire esporsi ad un nuovo shock inflattivo con ulteriori pressioni sui tassi e seri problemi di sostenibilità del debito pubblico ma soprattutto privato. La decisione più saggia sarebbe quella di sgonfiare gli asset finanziari e raffreddare l’economia con una breve recessione. Qualsiasi tentativo di contrastare questo scenario non farebbe che accrescere i problemi e renderebbe sempre più complicato il lavoro dei policy makers, allungando l’agonia ribassista sui mercati finanziari ed esponendo il sistema ad un ciclo inflazionistico devastante e di lungo periodo.

Lo scenario inflazionistico tra consenso e realtà

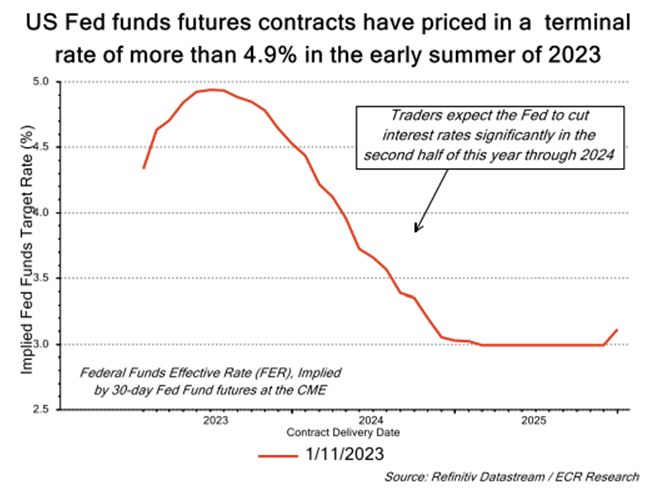

A questo punto, credo che posizionarsi per uno scenario inflazionistico transitorio sia molto rischioso, dato che ci sono in atto fenomeni strutturali sull’inflazione procurati da eventi geopolitici e macroeconomici tali che non possono essere gestiti dalle banche centrali. Credo quindi che il picco dei tassi d’interesse sarà molto più legato ai rischi di recessione che al picco, probabilmente transitorio, dell’inflazione.

I tassi quindi rimarranno tendenzialmente più alti di quanto oggi sconta il mercato, salvo che non ci arrivi addosso una recessione “non tecnica”, con conseguente decisa revisione al ribasso degli utili societari. Quindi, le attese di un ritorno al contesto “anomalo” di tassi bassi e QE richiederebbe un ulteriore shock negativo sul fronte economico.

Per questo motivo lo scenario di ribasso per i mercati azionari rimane intatto e il recente ampio rimbalzo, costruito su scenari improbabili, è un “sell on rally”. La nostra strategia sull’Equity rimane decisamente negativa e si confermano i livelli di discesa indicati in precedenti note mensili.

Il problema della ricostruzione bellica

Il problema della potenziale ricostruzione post bellica è un elemento di rischio sui tassi Ue sottovalutato dai mercati. La Bce sarà decisamente più restrittiva delle attese e produrrà un overshooting sull’Euro vs dollaro Usa per contrastare l’inflazione importata da un ulteriore aumento delle materie prime. L’attuale posizione long sui mercati UE rischia di essere sgretolata da tassi più alti delle attese.

Nell’operazione di “ricostruzione” non acquisterei il mercato azionario Ue ma solo le società legate ad infrastrutture e materials che potrebbero beneficiare dell’evento. Per molti altri settori, non strettamente legati al processo di ricostruzione, peseranno tassi più alti e costi più alti a causa di un’inflazione persistente.

Il prossimo andamento delle asset class

La Bce, a un certo punto, sarà più aggressiva della Fed e anche l’Euro più forte peserà sulla redditività delle aziende UE estremamente dipendenti dall’export. Non credo quindi a nessun decoupling tra i mercati Usa ed Europa secondo la narrazione oggi circolante, che ha portato ad accumulare ingenti posizioni long su Eurostoxx e DAX. Il mercato sarà molto più selettivo e ad alta dispersione settoriale.

Non avrei poi tutta questa fretta di riempirmi di bonds a lunga scadenza sugli attuali livelli dei tassi, in particolar modo sull’area Euro. Lo scenario post bellico imprimerà ulteriori pressioni al rialzo sui tassi Bce e credo che le opportunità di acquisto potrebbero verificarsi a rendimenti più elevati di quelli attuali. La Bce sarà costretta a mantenere un atteggiamento restrittivo anche quando la Fed si avvicinerà al picco dei tassi. L’attuale forza di dollaro rischia di non durare e, dovendo scegliere un’allocazione valutaria per i prossimi due/tre anni, preferirei avere Euro, CHF e JPY rispetto al Dollaro.

L’Oro sarà supportato da uno scenario globale di inflazione strutturale più alta e Dollaro debole, provocato da una Bce più restrittiva delle attese e Boj che uscirà dai tassi zero. L’attuale resistenza dei mercati azionari ad ulteriori ribassi è basata su scenari di un ritorno alle politiche monetarie “non convenzionali” con tassi in discesa, mentre l’economia continuerebbe a crescere e l’inflazione scenderebbe al 2%.

Conclusioni

Francamente, appare alquanto difficile immaginare che, con la fine del conflitto in Ucraina e la riapertura dell’economia cinese, l’inflazione possa scendere con l’economia in crescita, mentre le banche centrali sarebbero pronte ad avviare una discesa dei tassi. Non c’è nessuna coerenza logica in questa narrazione e l’era del caos è appena iniziata.

Lemanik Asset Management è una società lussemburghese per la gestione del risparmio, con sedi a Lussemburgo, Dublino, Milano e Hong Kong. Distribuisce in Italia Lemanik Sicav.

Foto di copertina: David McBee, https://www.pexels.com/it-it/foto/bitcoin-e-banconote-da-un-dollaro-americano-730547/

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.