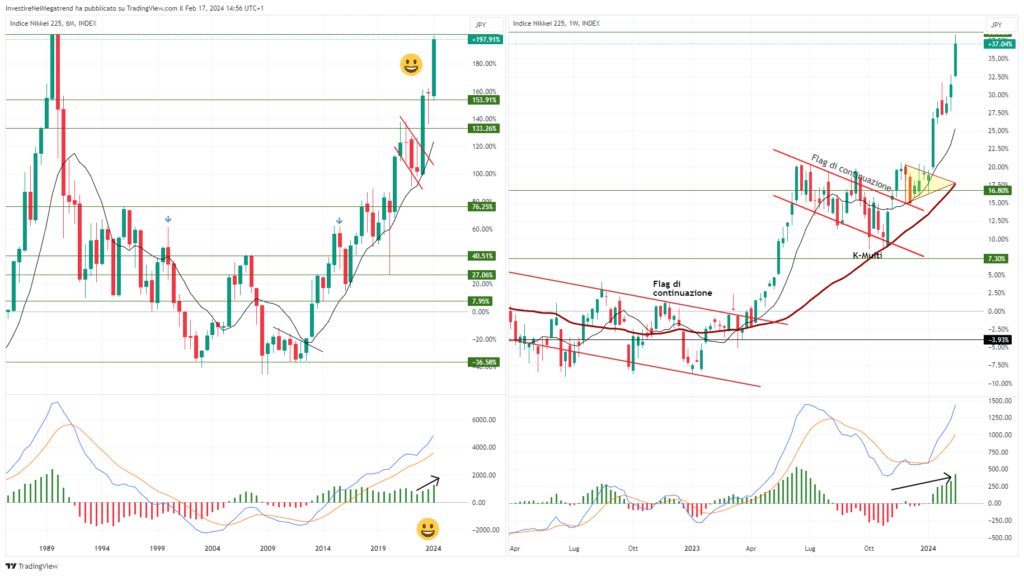

Nel silenzio assordante dei media che sono focalizzati a declamare la meravigliosa cavalcata del Nasdaq e dei Magnifici Sette, il Giappone vede il suo Nikkei 225 ritornare sui massimi storici di 35 anni fa grazie alla politica monetaria espansiva della Bank of Japan che va controcorrente al resto del mondo.

Oggi quindi parliamo di Sol Levante e soprattutto dello Yen grazie a Peter Kinsella, Global Head of Forex Strategy di Union Bancaire Privée (UBP), che come sempre ci regala degli spunti di riflessione di grande spessore e utilità.

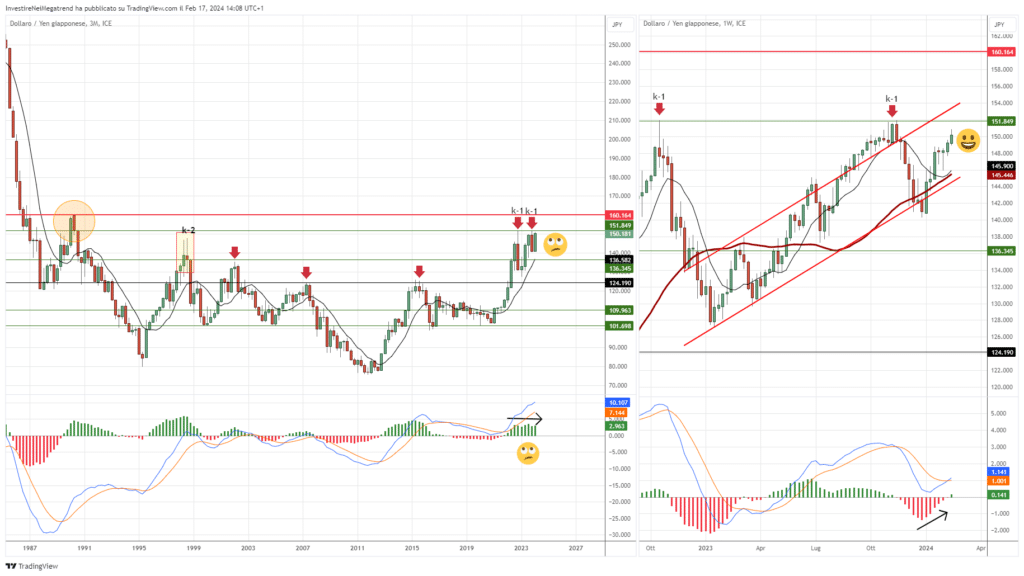

“Per il 2024, abbiamo una visione costruttiva sullo yen giapponese. Prevediamo che nel corso dell’anno lo yen continuerà ad apprezzarsi e prevediamo un movimento al ribasso del cambio USD/JPY fino a livelli di circa 135 entro la fine dell’anno, con una riduzione dei rischi. Ciò rappresenta un calo di almeno il 6% rispetto ai livelli attuali.” spiega Kinsella in apertura di analisi.

Ruolo della Bank of Japan

In primo luogo, ci aspettiamo che nel corso dell’anno la Bank of Japan (BoJ) porterà lentamente avanti la normalizzazione della sua politica monetaria. Nel 2023, la BoJ ha liberalizzato la sua politica di controllo della curva dei rendimenti, il che ha permesso ai rendimenti dei JGB a dieci anni di salire a fino circa l’1%, mentre in precedenza la BoJ aveva fissato per questi un tetto pari allo 0,1%.

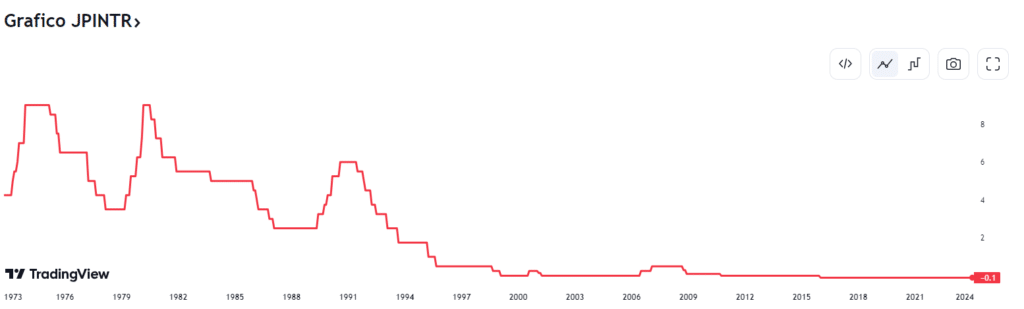

La BoJ ha continuato a perseguire una politica monetaria più rilassata rispetto alle altre principali banche centrali, come dimostra l’attuale tasso di deposito dello -0,1%. La BoJ è l’unica tra le principali banche centrali ad avere un tasso di deposito negativo, e i mercati prevedono che la BoJ lo alzerà quest’anno.

Riteniamo che la BoJ attenderà maggiori dati sulla traiettoria delle dinamiche dell’inflazione di fondo giapponese prima di alzare il tasso di deposito. Ciò significa che probabilmente attenderà la fine delle trattative salariali sindacali di marzo prima di prendere una decisione. Riteniamo che la BoJ alzerà i tassi solo fino a un massimo dello 0,50%, un livello coerente con la maggior parte delle stime sul tasso d’interesse neutro giapponese.

Gli investitori non dovrebbero aspettarsi una rapida normalizzazione monetaria.

Nel 2023 abbiamo appreso che, sotto la guida del governatore Ueda, la BoJ impiega il suo tempo per cambiare politica monetaria. Questo perché la BoJ è particolarmente attenta a qualsiasi effetto collaterale negativo che potrebbe essere causato da un rapido allontanamento dal suo mix di politiche non ortodosse. Di conseguenza, non ci aspettiamo alcun apprezzamento significativo dello yen prima del secondo trimestre.

Il cambio USD/YEN

In secondo luogo, riteniamo che nei prossimi mesi il recente calo dei rendimenti decennali statunitensi continuerà a portare verso il basso il cambio USD/JPY. Il cambio USD/JPY presenta una correlazione di lunga data con i rendimenti decennali statunitensi, e i rendimenti attuali sono coerenti con un cambio USD/JPY inferiore a 140.

Se le dinamiche inflazionistiche statunitensi e globali continueranno a contrarsi nei prossimi mesi, i rischi per i rendimenti statunitensi si ridurranno. Ne consegue che continueremo a vedere un cambio USD/JPY sempre più basso, probabilmente a partire da marzo in avanti. Non riteniamo probabile un apprezzamento aggressivo dello yen nel primo trimestre, principalmente perché la BoJ non inasprirà la sua politica, ma anche perché il sentiment sul rischio resterà probabilmente positivo, limitando così le pressioni idiosincratiche di apprezzamento dello yen.

Inoltre, notiamo che lo yen presenta un profilo di valutazione incredibilmente basso. In termini di valutazione standard, come la ponderazione commerciale o il tasso di cambio effettivo reale, lo yen non è mai stato scambiato a valori più bassi.

Questo profilo di valutazione incredibilmente basso implica che è improbabile che lo yen si indebolisca ulteriormente e la riduzione delle pressioni inflazionistiche globali agirà contro il deprezzamento dello yen. Significa anche che persino un catalizzatore minore potrebbe spingere lo yen verso una tendenza di apprezzamento più sostenuta, e vi sono diversi catalizzatori possibili, che vanno dal rialzo dei tassi da parte della BoJ al calo dei rendimenti statunitensi o persino a significativi afflussi di capitale.

Il mercato azionario

Infine, negli ultimi mesi gli investitori si sono mostrati sempre più interessati alle prospettive per l’azionario giapponese. Questo presenta oggi un profilo rischio/rendimento notevole, grazie a valutazioni convenienti, una crescita degli utili solida e significativi miglioramenti nella governance aziendale. Nel 2023 l’azionario giapponese ha registrato guadagni sostanziali in termini di prezzi, e si prospetta ve ne saranno altri nei prossimi anni.

Ciò implica che lo yen potrebbe apprezzarsi come conseguenza di ingenti afflussi di capitale nel mercato azionario nazionale. Non si tratta di un fenomeno che si è verificato in larga misura negli ultimi anni e l’afflusso di capitali porterà a una pressione marginale di apprezzamento sullo yen.

Import di energia e yen

Riguardo gli afflussi di capitale, abbiamo osservato una recente moderazione dei prezzi dell’energia scambiati a livello globale. Questo è uno sviluppo positivo per lo yen, poiché prezzi bassi per l’importazione di energia comportano un ampliamento degli avanzi commerciali e delle partite correnti del Giappone, il che è un fattore fondamentalmente favorevole al tasso di cambio dello yen. Non è una coincidenza che lo yen si sia indebolito considerevolmente nel 2022, quando i prezzi globali di petrolio e gas sono aumentati a seguito dell’invasione russa in Ucraina.

Se nel 2024 i prezzi dell’energia non aumenteranno materialmente, questo sarà un fattore favorevole per la situazione della bilancia dei pagamenti del Giappone, che dovrebbe essere di supporto al margine per il tasso di cambio dello yen. In conclusione, nel 2024 ci sono diversi potenziali catalizzatori per una fase di apprezzamento sostenuto dello yen.

Foto di copertina Ivan Siarbolin: https://www.pexels.com/it-it/foto/donna-che-indossa-kimono-rosso-2918492/

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.