L’obbligazionario e i suoi segnali. E’ il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

In diverse occasioni abbiamo avuto modo di sottolineare l’importanza di saper reagire adeguatamente alle informazioni a nostra disposizione in ogni periodo di riferimento, accettando in egual misura l’impossibilità di formulare una nostra view con riferimento a quelle aree del mercato, o a quegli specifici periodi temporali, dove l’articolazione di una prospettiva non ci è possibile con la medesima chiarezza.

Con riferimento a questo punto, le ultime settimane sono state caratterizzate da una evidente dicotomia tra la dinamica dei prezzi sul mercato azionario e le aspettative macroeconomiche prossime. Non è un segreto che il rimbalzo partito dal 12 ottobre scorso abbia sorpreso molti investitori e le ragioni non mancano: il mercato obbligazionario, per il mezzo della più profonda inversione della curva dei rendimenti USA degli ultimi quarant’anni, segnala una prossima recessione, gli indicatori leading evidenziano crescente debolezza ed, infine, la combinazione di diversi elementi tecnici e fondamentali sui mercati azionari ci obbligano ad un alto livello di prudenza sulle prossime scelte di asset allocation.

Il principale elemento del contendere in questa fase è la probabilità che l’economia americana e, di conseguenza, quella globale entrino in recessione. Il dibattito su cosa sia tecnicamente una recessione non è un esercizio particolarmente appassionante: è noto, infatti, che esista una differenza temporale tra ciclo economico e performance sui mercati finanziari, ragion per cui gli aspetti definitori rilevano relativamente nella vita di un investitore. Tuttavia, una più stretta verifica degli ultimi dati macroeconomici può aiutarci a comprendere cosa sia oggi prezzato nelle valutazioni degli assets e in che misura la sorpresa di molti rispetto al rimbalzo recente sia più o meno legittima. Stando alla definizione del National Beaureu of Economic Research, una recessione è “un significativo e diffuso declino nell’attività economica per un periodo superiore a pochi mesi”. In aggiunta la definizione specifica come “le variabili prese in considerazione dal Comitato sono il reddito personale, l’occupazione, i consumi personali e la produzione industriale”.

Fonte: NBER definitions

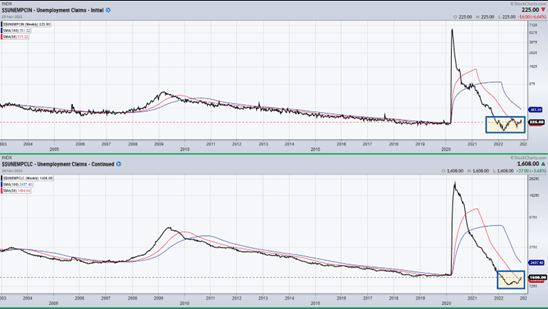

Alla luce di una così ampia definizione del concetto di recessione, è quindi ragionevole verificare se, e in che misura, le diverse dimensioni dell’attività economica americana evidenzino significativi segnali di rallentamento. Guardando al tasso di disoccupazione, alle richieste settimanali e continue di sussidi di disoccupazione, è piuttosto evidente quanto il mercato del lavoro appaia ancora oggi estremamente solido.

Fonte: Unemployment Claims Initial, Unemployment Claims Continued (2002-2022)

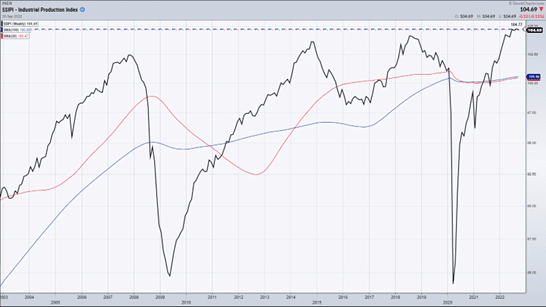

Estendendo il campo d’osservazione alla produzione industriale, non possiamo che rilevare che l’indice della produzione industriale americana ha aggiornato nuovi massimi nel corso del 2022.

Fonte: Industrial Production Index (2002 – 2022)

Ciononostante, il consenso generale di molte case d’affari per il 2023 è quello di una compressione degli utili o, nella migliore delle ipotesi, una crescita nulla per il complesso dei titoli dell’S&P500. In altri casi, come nella posizione recentemente assunta da JP Morgan, si prevede la formazione di nuovi minimi sugli indici azionari globali.

Fonte: CNBC Pro

Le ragioni alla base di questo downgrade delle aspettative degli analisti ci sono i segnali che vengono dal mercato obbligazionario, in primis la significativa inversione della curva dei rendimenti, e secondariamente la debolezza che viene dagli indicatori economici c.d. “leading”.

Quali potrebbero essere gli effetti di una crescita nulla degli utili per il 2023? Ai valori medi storici di multiplo P/E per l’S&P500 intorno a 18, e $220 di utile per azione, ciò implicherebbe un c.d. “fair value” dell’indice americano intorno a 3.960 punti, al di sotto dei livelli attuali. Se a queste considerazioni sommiamo la preoccupazione per una potenziale flessione degli utili, ben si comprende come il tema delle valutazioni debba necessariamente restare sotto stretta osservazione.

Appurata la misura in cui il mercato azionario oggi esprime un’incertezza in larga misura da attribuire al futuro quadro prospettico, ha senso ora domandarci: su quale fronte possiamo esprimerci oggi con maggiore certezza?

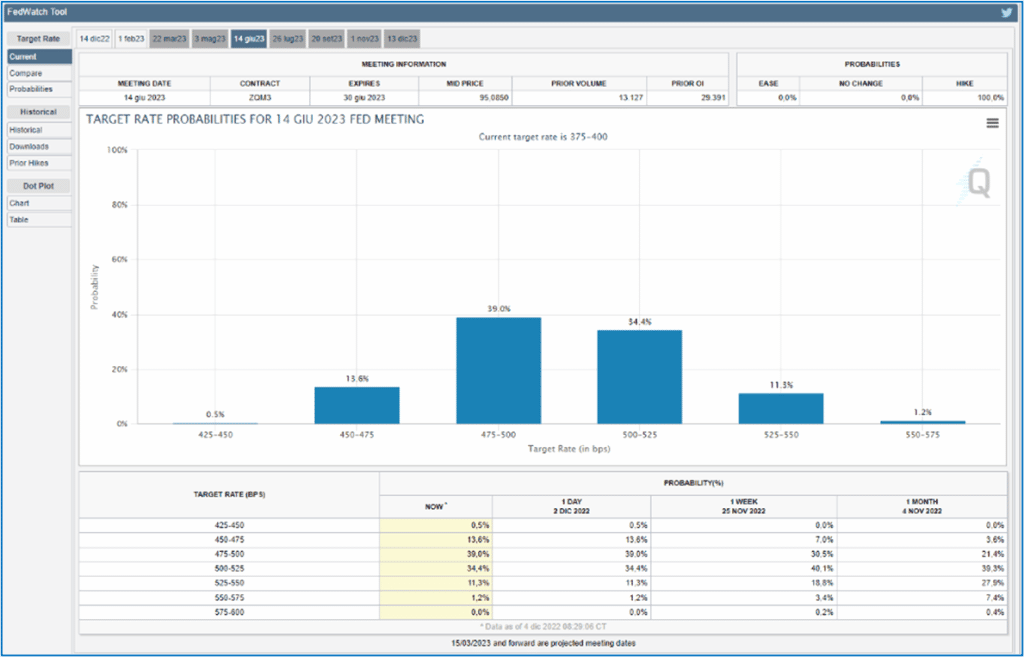

Un dato che possiamo certamente far nostro sono le aspettative degli investitori sui livelli futuri dei Fed Funds, dopo l’intervento di Jerome Powell nella settimana che si è appena conclusa.

Fonte: CME FedWatch Tool

Come osserviamo, il terminal rate, per la riunione del 14 giugno 2023, è oggi compreso nel range 4,5 – 5,25% all’ 87,1%, mentre solo un mese fa le probabilità erano all’88,6%, prezzate range 4,75 – 5,5%. Questo mutato stato di cose, per quanto temporaneo, descrive aspettative degli investitori circa l’evoluzione di un quadro monetario più favorevole rispetto al recente passato.

In aggiunta, dopo le parole di Powell nella serata di martedì, i rendimenti del decennale americano hanno dato vita ad una delle singole flessioni giornaliere più decise della sua storia recente.

Fonte: CBOE 10-Year US Treasury Yield (9 settembre-2 dicembre 2022)

Una simile flessione ha quindi dato vita ad una decisa ripresa di valore delle scadenze più lontane dei Treasuries. Non solo: se ne analizziamo la loro forza relativa rispetto all’S&P500, possiamo notare come il principale ETF rappresentativo di US Treasuries con scadenze superiori ai vent’anni, TLT, abbia sovraperformato l’indice americano nella settimana che si è appena conclusa (+1,26%).

Fonte: iShares 20+ Year Treasury Bond ETF – iShares 20+ Year Treasury Bond ETF / SPDR S&P500 ETF (gennaio-dicembre 2022)

In aggiunta, segnali altrettanto incoraggianti sul fronte del credito vengono tanto dal comparto corporate (LQD) quanto da quello dei bond legati ai mercati emergenti ($EMB).

Fonte: iShares iBoxx Investment Grade Corporate Bond ETF-iShares JP Morgan USD Emerging Markets Bond ETF (gennaio-dicembre 2022)

È quindi di tutta evidenza come il mercato obbligazionario oggi offra, tanto sul quadro tecnico che fondamentale, un quadro più coerente con l’idea che un minimo di periodo su questa asset class sia già stato raggiunto.

Se partiamo dall’assunto che il mercato obbligazionario ci stia inviando un messaggio definitivo rispetto a quanto accadrà sul fronte monetario, possiamo delineare due scenari di fondo nella dinamica tra mercato azionario e obbligazionario:

- l’inflazione in rallentamento e la prossima recessione potrebbero condurre ad una ripresa di valore sul comparto obbligazionario ed un’estensione del ribasso su quello azionario.

- l’inflazione in rallentamento e un quadro macroeconomico ancora solido potrebbero mantenere il ciclo economico su una traiettoria costruttiva ed evitare una recessione, favorendo una ripresa di valore tanto sul comparto azionario quanto su quello obbligazionario.

Venendo alle conclusioni, è di tutta evidenza che quanto osserviamo sul comparto azionario descrive un quadro di rara complessità: le valutazioni sugli indici sono indiscutibilmente care, le banche centrali proseguono sulla strada di politiche monetarie restrittive, e i cui effetti potranno essere valutati solo nel tempo, e l’outlook sugli utili aziendali sembra nella migliore delle ipotesi poter restare invariato nel 2023.

Allo stesso tempo, il mercato obbligazionario potrebbe aver trovato una sua stabilizzazione, con l’indubbio vantaggio che, tanto nel caso di una tenuta del ciclo economico quanto in quello di una recessione, potrebbe trovarsi a fornire un ottimo contributo ai portafogli, dopo un 2022 estremamente difficile. Naturalmente, sarà necessario che le aspettative inflazionistiche continuino ad evidenziare la debolezza delle ultime rilevazioni.

Come abbiamo sottolineato inizialmente: è fondamentale operare al meglio, alla luce delle informazioni a nostra disposizione, accettando l’incertezza e l’assenza di visibilità su quei segmenti del mercato che ancora non offrono un outlook affidabile. L’obbligazionario, tuttavia, oggi sembra offrirci uno spiraglio costruttivo: l’investitore che si è preparato adeguatamente in questi mesi saprà implementare con consapevolezza le relative scelte conseguenti al quadro di riferimento.