Tra fondamentali, quadro tecnico ed evidenza storica. E’ il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

Il contemporaneo rimbalzo del comparto azionario e obbligazionario, dal minimo del 12 ottobre scorso, ha colto di sorpresa analisti ed investitori, molto più di quanto non appaia sui mezzi di comunicazione.

La gran parte degli investitori, soprattutto quelli che godono di maggior visibilità sui media internazionali, si mantiene negativa sui mercati azionari e sul ciclo economico: si va da Blackrock, che ha dichiarato di raccomandare una esposizione inferiore alla media sull’azionario, a Carl Ichan, che ha dichiarato di aver “coperto” con derivati le sue posizioni azionarie, fino a Stanley Druckenmiller, che ha addirittura prefigurato una futura “lost decade” per il mercato azionario.

Contestualmente, gli stessi investitori, e noi con loro, dobbiamo prendere atto dell’impostazione sempre più costruttiva che osserviamo su alcuni indici azionari, Dax e Dow Jones in primis, e del contestuale abbassamento dei rendimenti, almeno sulle scadenze superiori ai dieci anni dei Treasuries USA. Come gestire la propria posizione in un contesto in cui si forma una simile divergenza tra il quadro tecnico e quello fondamentale? vediamolo insieme.

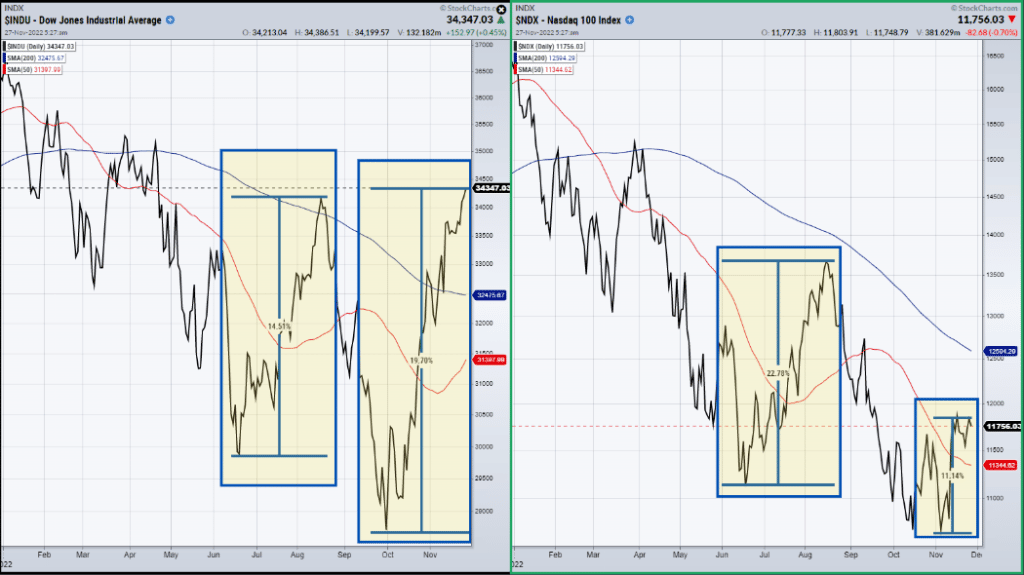

Il primo aspetto da tenere in considerazione, al pari di quando osservato nelle settimane precedenti, è la natura prettamente “difensiva” di questo rimbalzo: dal minimo del 12 ottobre, il Dow Jones ha messo a segno una performance del 19,70%, largamente superiore rispetto a quella del Nasdaq100 (+11,14%). Come vedremo nel prosieguo della trattazione, si tratta di un elemento di verifica molto significativo.

Fonte: Dow Jones Industrial Average; Nasdaq100 (ottobre-novembre 2022)

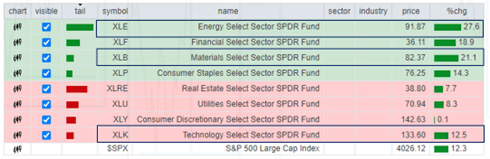

Venendo al dettaglio delle performance settoriali delle ultime sei settimane è di tutta evidenza come, a fronte di una performance del 12,3% dell’S&P500, il comparto tecnologico (XLK) si trovi oggi in fondo sul piano della contribuzione relativa: diversamente, i maggiori propellenti di questo rialzo sono stati il comparto energetico, quello dei materiali di base è quello finanziario.

Fonte: Stockcharts

La prima osservazione che possiamo sviluppare è che si tratta di tre settori “ciclici”, ossia che tendono ad amplificare i movimenti del mercato nel suo complesso in un contesto di crescita economia sostenuta.

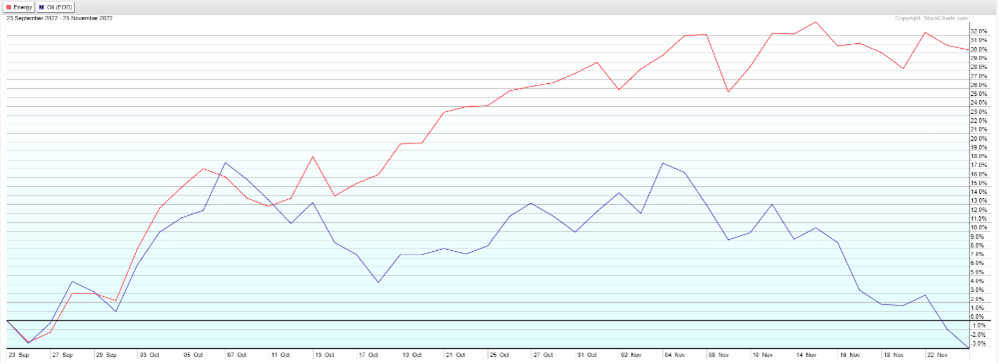

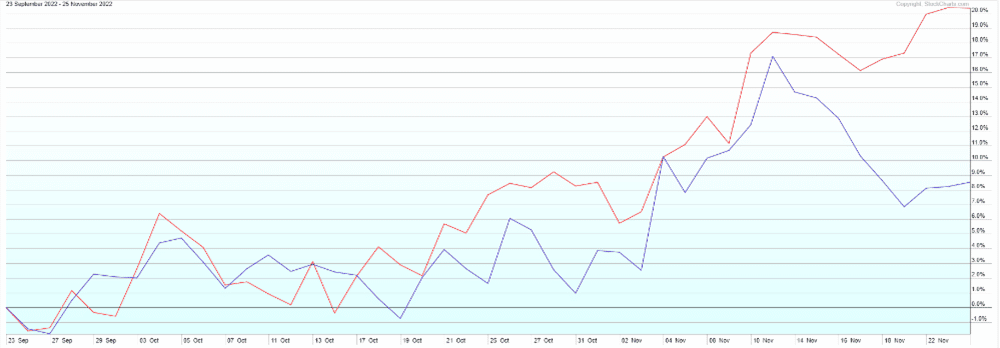

La seconda, con riferimento al comparto energetico e dei materiali di base, si accompagna alla performance delle materie prime sottostanti. In entrambi i casi, utilizzando il rame come “proxy” delle materie prime di base, osserviamo come vi sia una notevole divergenza tra la performance dell’azionario settoriale e i suoi sottostanti.

Fonte: Energy Select Sector SPDR Fund, prezzo del WTI (ottobre-novembre 2022)

Fonte: Materials Select Sector SPDR Fund, prezzo del Copper (ottobre-novembre 2022)

Una simile divergenza pone un quesito importante sulla performance futura del mercato azionario, trattandosi di un fenomeno decisamente inusuale. Come sempre, il passato ci offre una chiave su lettura per quello che potrebbe essere il futuro: tuttavia, un riallineamento tra il comparto azionario energetico e dei materiali di base e dei suoi sottostanti, presto o tardi, arriverà.

Chiarito quali indicazioni ci vengono dai singoli settori industriali, verifichiamo ora quali messaggi vengono dagli internals del mercato.

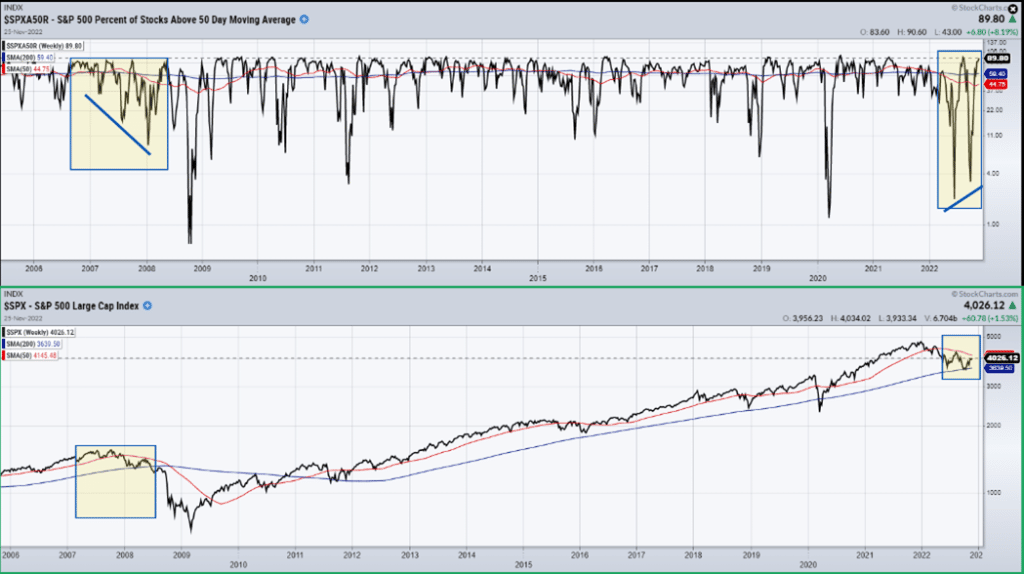

Come osserviamo, la percentuale di titoli dell’S&P500 che scambiano sopra la media mobile a 50 giorni è pari poco meno del 90%: nel confronto con il periodo 2007 – 2009, il quadro è costruttivo, soprattutto se consideriamo che quest’anno l’indicatore ha registrato dei minimi crescenti, contrariamente a quanto si è osservato nella grande recessione.

Fonte: S&P500 % of stocks above 50 DMA; S&P500 Large Cap Index (2006-2022)

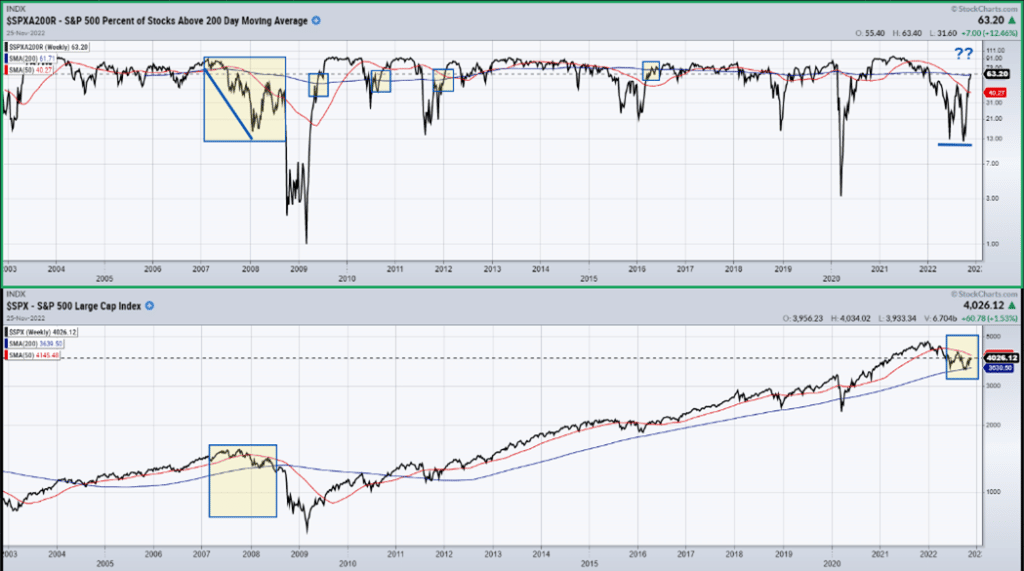

Estendendo l’orizzonte alla percentuale di titoli sopra la media mobile a 200 giorni, il quadro è leggermente più interlocutorio ma, potenzialmente, compatibile con l’idea che il mercato si trovi nel pieno di un’inversione del trend attuale.

Fonte: S&P500 % of stocks above 200 DMA; S&P500 Large Cap Index (2006-2022)

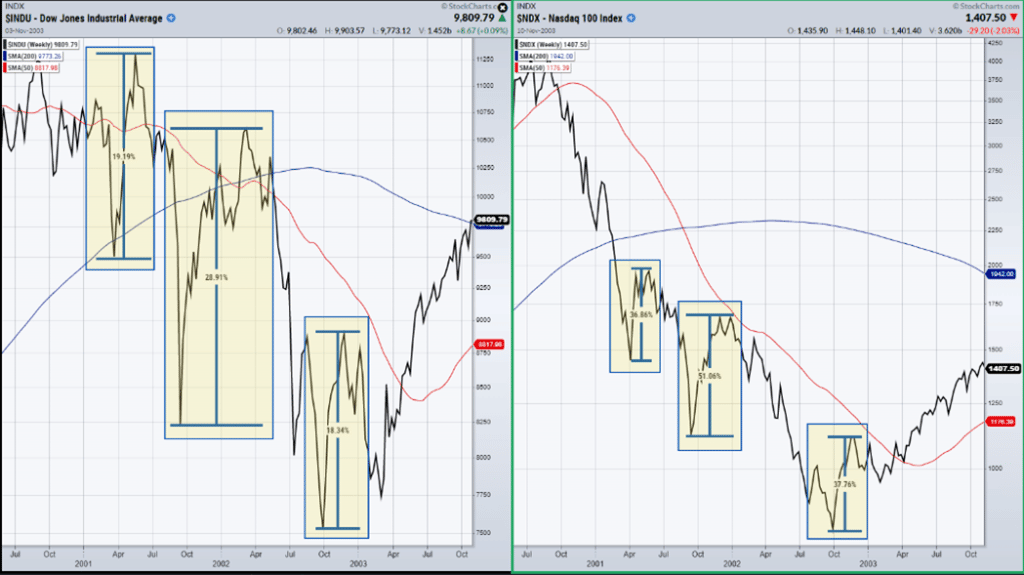

Definito il quadro d’insieme sul piano settoriale e degli internals, torniamo al punto d’osservazione iniziale: un rimbalzo guidato dai titoli value è compatibile con un minimo di mercato? Il confronto storico con le recessioni del 2000-2003 e del 2007-2009 può esserci d’aiuto.

Nella recessione di inizio secolo tutte le riprese di valore del mercato azionario hanno visto una sovraperformance del comparto growth rispetto a quello value.

Fonte: Dow Jones Industrial Average; Nasdaq100 (luglio 2001-ottobre 2003)

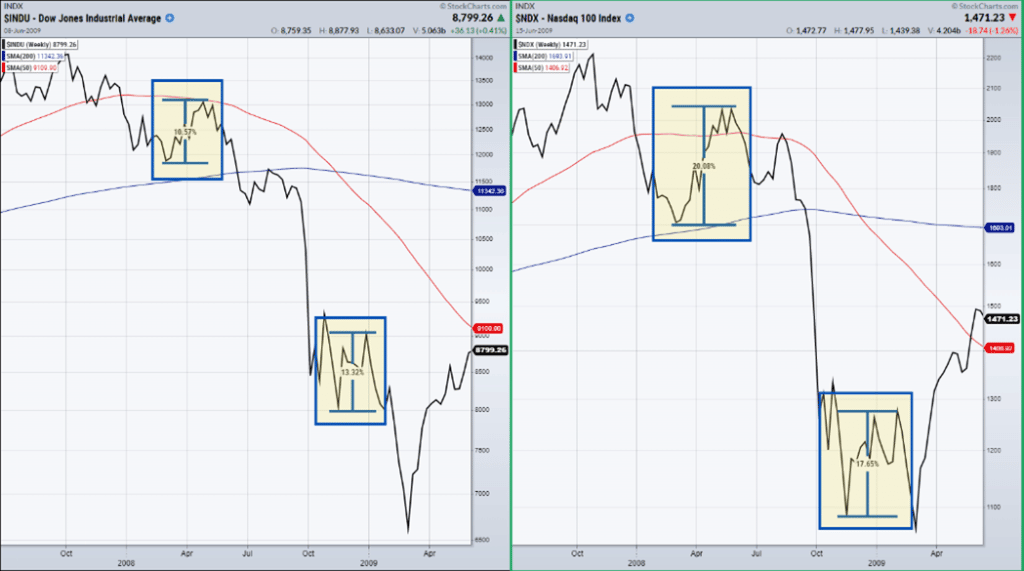

La medesima dinamica è osservabile con riferimento alla formazione dei minimi nella grande recessione del 2008.

Fonte: Dow Jones Industrial Average; Nasdaq100 (luglio 2007-marzo 2009)

Quali conclusioni possiamo trarne? sulla base delle evidenze relative alle due recessioni di inizio secolo, l’inversione di trend è generalmente guidata dal comparto growth. Non è quanto osserviamo oggi.

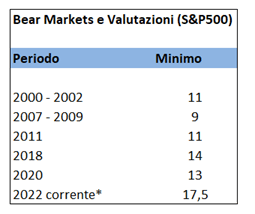

Quali ulteriori elementi possono spingerci ad essere scettici rispetto all’ipotesi che il minimo del mercato sia alle nostre spalle? Le valutazioni. Di seguito possiamo osservare le valutazioni relative ai minimi dei bear market degli ultimi venti anni.

Fonte: Factset, sulla base di una stima di EPS 2023 pari a $230

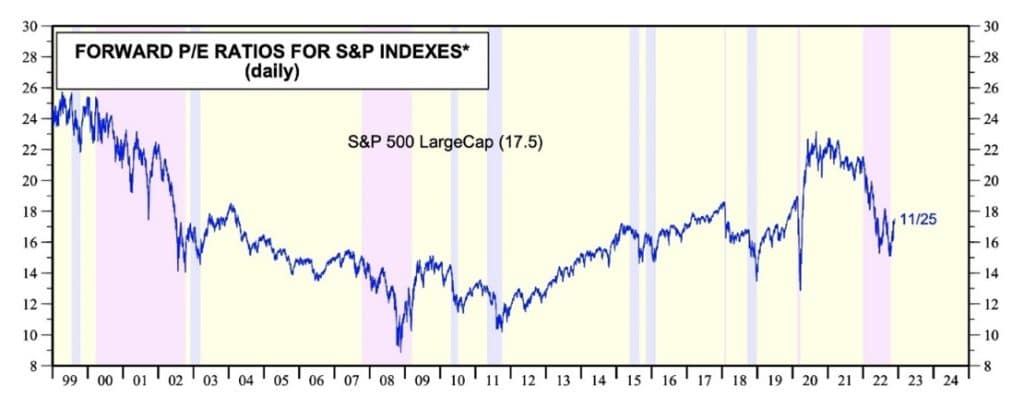

Come osserviamo, si tratta di valutazioni molto lontane da quelle attuali, con l’S&P500 che oggi scambia a circa 17,5X le stime degli utili per azione relative al prossimo anno ($230). Come osserviamo dal grafico sottostante, l’S&P500 quest’anno ha raggiunto un minimo pari a 15X le stime degli utili per quest’anno ($220): in nessuno dei bear market accompagnati da una recessione è stato raggiunto un minimo di periodo in corrispondenza di una valutazione così alta.

Fonte: Yardeni Research

Quest’ultima considerazione ci porta all’ultimo punto, probabilmente quello più dirimente, delle nostre valutazioni: la dinamica del ciclo economico nel suo futuro imminente.

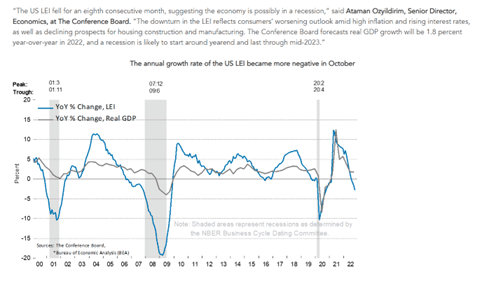

In questa fase stiamo assistendo ad una buona tenuta dei dati c.d. “lagging”, (consumi personali, PIL, crescita dei salari) mentre, diversamente, sul fronte degli indicatori leading continuiamo ad osservare crescente debolezza. In questo senso, The Conference Board, la principale agenzia di ricerca economica no-profit, ha recentemente pubblicato la sua verifica sullo stato dell’economia americana, menzionando che “potrebbe essere già in recessione”.

Fonte: Conference Board US LEI Report, 18 novembre 2022

Al netto della valutazioni che emergono dalle diverse fonti di ricerca, i mercati ad oggi non prezzano ancora significativamente lo scenario di una recessione e, contestualmente, l’ipotesi di un c.d.”soft landing” non può essere ancora esclusa, anche in relazione a quanto recentemente dichiarato da diversi, sia pur spesso in conflitto tra loro, esponenti della Fed.

Venendo alle conclusioni, al pari di quanto rilevato nelle settimane precedenti, esistono diverse ragioni per mantenere un certo grado di sospetto relativamente a questo rimbalzo, in primis perché non guidato dalla componente growth del mercato, che resta decisamente sotto pressione.Ciò precisato, non possiamo escludere dal campo delle nostre valutazioni l’ipotesi che il ciclo economico possa muoversi verso un soft landing, il costo del denaro stabilizzarsi nel tempo e le valutazioni non scendere ulteriormente sotto il minimo di ottobre. I periodi caratterizzati da forte incertezza sono una costante sui mercati finanziari e, in molti casi, sono la maggior parte del tempo della nostra vita da investitori. Ciò che non manca sono i dati da analizzare e le metodologie da adattare, il tutto con l’unico fine di commettere il minor numero possibile di errori. Se guardiamo a questo processo in quest’ottica, tutto diventa più chiaro e gestibile.

Ciò che conta non è conoscere il futuro ma sapere come reagire adeguatamente alle informazioni a nostra disposizione in ogni singolo periodo di riferimento. (Ray Dalio)