Tra inflazione e rallentamento: pick your poison. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

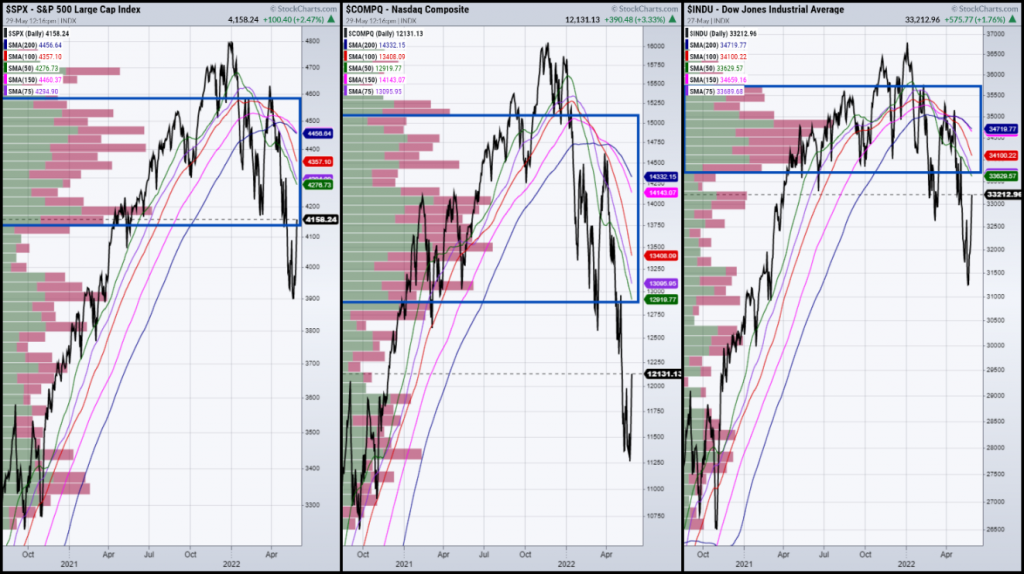

Dopo sette settimane consecutive di flessione, i mercati azionari americani hanno chiuso la settimana appena trascorsa con guadagni compresi tra il 6,24% del Dow Jones e il 6,84% del Nasdaq: vediamone le ragioni, tecniche e fondamentali.

S&P500, Nasdaq, Dow Jones Industrial Average (aprile 2021-maggio 2022)

Sul piano strettamente tecnico, l’esaurimento della pressione ribassista era evidente da diversi giorni: prendendo ad esempio l’S&P500, i tentativi di rottura la ribasso di area 3.850 punti erano stati respinti sull’arco di almeno tre sedute, ragion per cui la progressiva e presumibile chiusura delle posizioni short aperte ha portato a due sedute di deciso rimbalzo, nelle giornate di giovedì e venerdì.

S&P500, Nasdaq, Dow Jones Industrial Average (agosto 2021-maggio 2022)

Al di là delle operazioni di ricopertura, le ragioni fondamentali alla base dei movimenti degli ultimi giorni sono più interessanti e, soprattutto, più funzionali alla ricostruzione del quadro d’insieme che oggi osserviamo nelle relazioni tra le diverse asset class.

Nelle settimane precedenti avevamo osservato segnali di vita dal comparto del credito, in particolare nelle ultime due settimane dei Treasuries USA, chiuse con buoni guadagni in corrispondenza di minimi di periodo molto significativi. Parimenti, avevamo sottolineato la necessità di un “amico” per i mercati finanziari, fosse questo nella forma di segnali di politica monetaria più accomodanti, un rallentamento dell’inflazione o il miglioramento dell’outlook macroeconomico. Il segnale, per quanto timido e meritevole di un grado equilibrato di considerazione, è venuto dal Presidente della Fed di Atlanta, Raphael Bostic, che ha menzionato la possibilità (“make sense”) per la Fed di prendere una pausa dall’attività di rialzo dei tassi, a partire dal mese di settembre, in presenza di dati sull’inflazione che lo consentano: tanto basta per dar vita ad un mini rally di 48 ore su mercati azionari ed obbligazionari che da diverse settimane erano in un forte stato di ipervenduto.

Fonte: Bloomberg

Siamo quindi di fronte al tanto atteso “pivot” di politica monetaria da parte della Fed, da cui attendersi un rally delle asset class e dei settori più penalizzati in questi mesi? Assolutamente no: un conto è una dichiarazione di un Presidente federale della Fed ed un altro sarebbe una simile affermazione da parte di Jerome Powell. Le dichiarazioni di Bostic sembrano un tentativo di anticipare una politica della Fed che sia contemporaneamente market friendly e impegnata nella lotta all’inflazione: vedremo quando e se anche Powell intraprenderà questa linea comunicativa.

Allo stesso tempo, il quadro tecnico resta di ipervenduto sulla gran parte delle asset class, escluse le materie prime, e se anche un analista come Tom DeMark vede lo spazio per uno “shocking rally”, tutto ciò rappresenta un’ulteriore conferma di quanto sia necessario restare flessibili in questa delicata fase di mercato.

Fonte: MarketWatch

Tornando alle ragioni fondamentali di quanto osservato nelle ultime sedute, il confronto tra l’S&P500 e i rendimenti del Treasuries USA a 10 anni, ci spiega chiaramente come tale rapporto in termini di forza relativa sia su valori che non si osservavano dal 1994: soprattutto alla luce della velocità di questo rialzo e della distanza dal riferimento della media mobile a 200 settimane, un progressivo ripiegamento di questo rialzo verso un valore medio era ampiamento atteso.

CBOE 10-Year US Treasury Yield / S&P500 Large Cap Index (1994-2022)

Altrettanto fondamentale è osservare come la compressione dei rendimenti si sia fatta sentire anche sul settore del credito corporate che, al pari di quanto osservato sul comparto dei titoli di stato, scambia su livelli da diverse settimane su livelli di ipervenduto paragonabili solo a quelli del 2020 e del 2008.

iShares iBoxx Investment Grade Corporate Bond ETF (2008-2022)

Chiarito che siamo ai primi segnali di vita di un mercato del credito che scambia da settimane in territorio di forte ipervenduto, possiamo affermare che lo stesso stato di cose valga anche per quello azionario? Non esattamente.

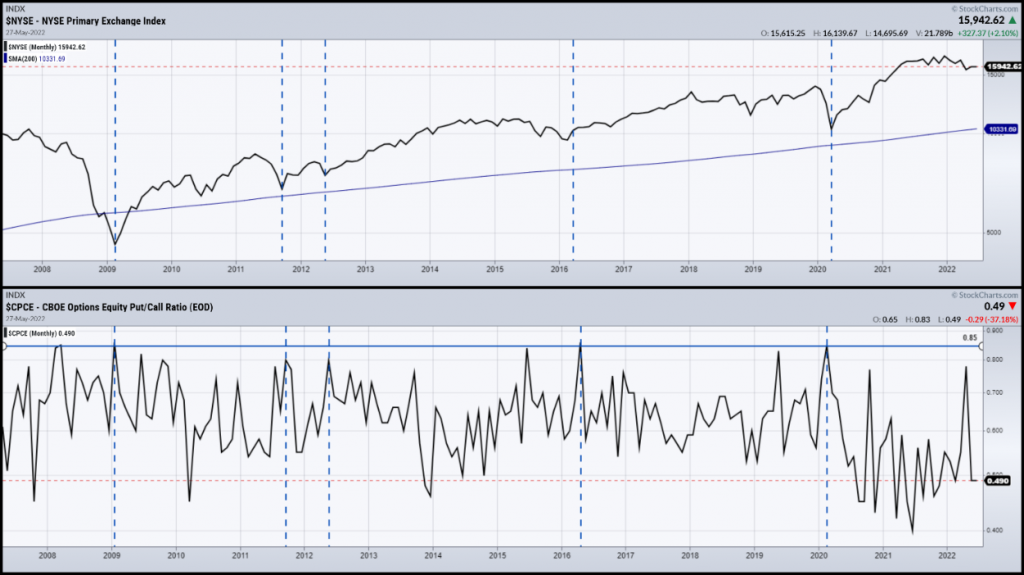

Se, sul piano tecnico, certamente i mercati azionari sono reduci da una correzione molto pronunciata, alcuni indicatori più strettamente legati al posizionamento degli investitori non evidenziano ancora segnali di estrema avversione al rischio. In particolare, se osserviamo il Put-to-Call Ratio su base mensile, osserviamo come i valori attuali siano molto lontani dalle fasi di maggior avversione al rischio osservate negli ultimi quindici anni.

NYSE Primary Exchange Index – CBOE Options Equity Put/Call Ratio (2008-2022)

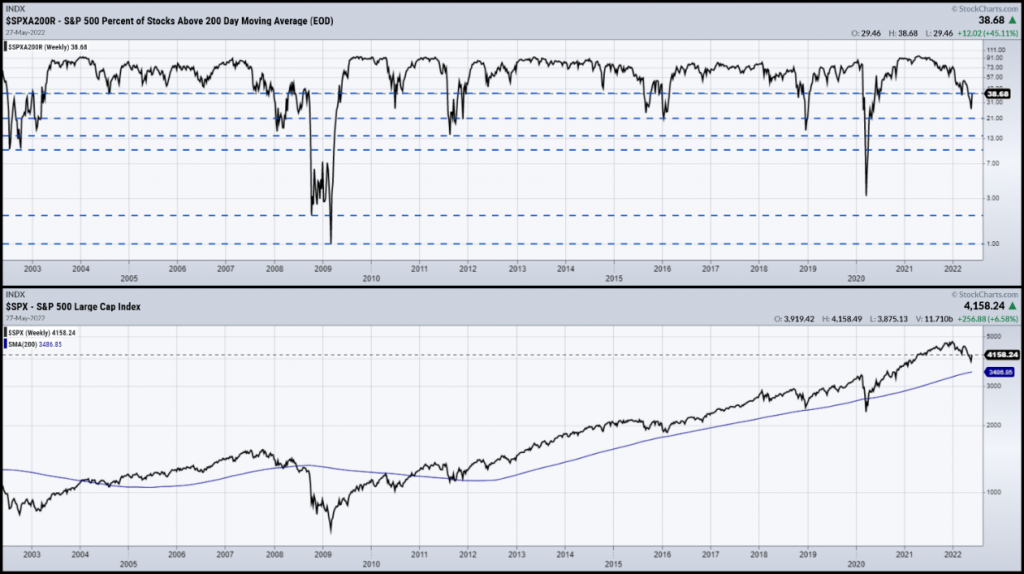

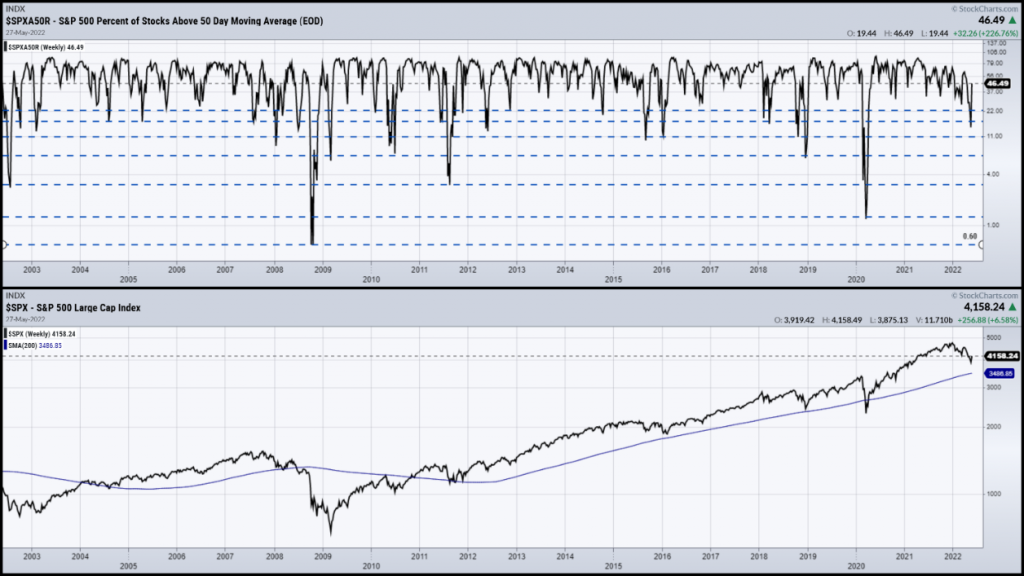

In egual misura, il numero di titoli dell’S&P500 che scambia sopra la media mobile a duecento giorni e a cinquanta giorni è pari, rispettivamente, al 38,68% e al 46,49%, in miglioramento rispetto alla settimana precedente. Questo stato di cose descrive un quadro in evoluzione ma che, certamente, è lontano dai livelli di stress massimo che in passato sono stati associati a minimi significativi dell’indice.

% titoli dell’S&P500 che scambia sopra la MM a 200 giorni (2003-2022)

% titoli dell’S&P500 che scambia sopra la MM a 50 giorni (2003 – 2022)

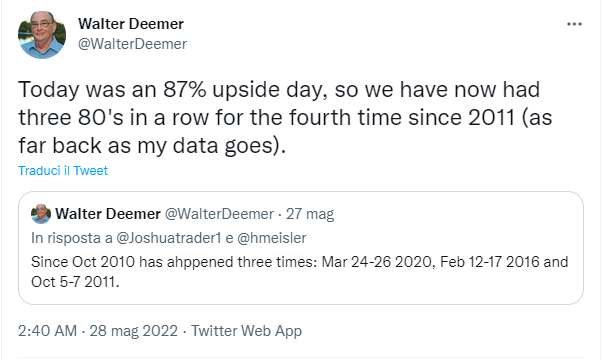

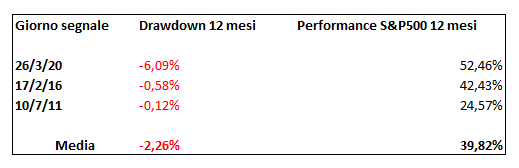

Sul piano delle eccezionalità statistiche della settimana, l’informazione più significativa ci viene in dote da quell’eccezionale uomo di mercati che è Walter Deemer, che ci ricorda come le ultime tre sedute sui mercati azionari americani siano stati caratterizzati da una chiusura in positivo di oltre l’80% dei titoli, ricorrenza verificatasi solo in altre tre circostanze dal 2011 ad oggi.

Fonte: Twitter @Walter Deemer

Il passo successivo all’osservazione di questa particolarità statistica è la verifica di quanto è accaduto sul principale indice americano, in termini di drawdown e performance, nei dodici mesi successivi alla generazione del segnale. Come osserviamo, nelle tre precedenti occasioni, questo segnale ha portato con sé un’oscillazione significativa in termini di drawdown addizionale, ma nel quadro di un rapporto tra rendimento e rischio molto promettente su un orizzonte di dodici mesi.

Fonte: DLD Capital SCF

Cosa attendersi nel breve termine? È verosimile che questo rimbalzo possa consolidarsi ma è altresì evidente che gli indici ben presto si troveranno di fronte alle sfide più significative in corrispondenza di quei livelli di prezzo accompagnati da alti volumi di scambio. L’osservazione di quanto avverrà in corrispondenza di questi livelli di prezzo potrà dirci molto circa la natura di questa correzione, ossia se andremo incontro ad un nuovo test dei minimi di quest’anno o se, piuttosto, andremo incontro ad una fase, più o meno rapida, di consolidamento dei livelli attuali.

S&P500, Nasdaq, Dow Jones Industrial Average (ottobre 2021-maggio 2022)

In conclusione, il quadro non è mutato significativamente rispetto alla settimana passata e il dubbio principale resta il medesimo: siamo di fronte ad una correzione la cui durata può essere ancora considerata relativamente rapida o, diversamente, siamo entrati in un bear market dalle dimensioni potenzialmente più profonde e dalla durata presumibilmente più estesa? Gestire i rischi del nostro portafoglio serve esattamente a trovare una soluzione operativa rispetto ad un interrogativo al quale, chiaramente, non potremo dare una risposta se non ex-post.

Prendendo come riferimento l’S&P500, ed eliminando la correzione del 1929, le correzioni “rapide” sull’indice americano hanno avuto un maximum drawdown medio del 15,5% su un periodo medio di 2 mesi, mentre quelle lunghe hanno avuto un drawdown medio del 18,7% su un periodo medio di 9 mesi. Tra questi valori medi esistono ovviamente livelli estremi che, credo, vogliamo tutti evitare.