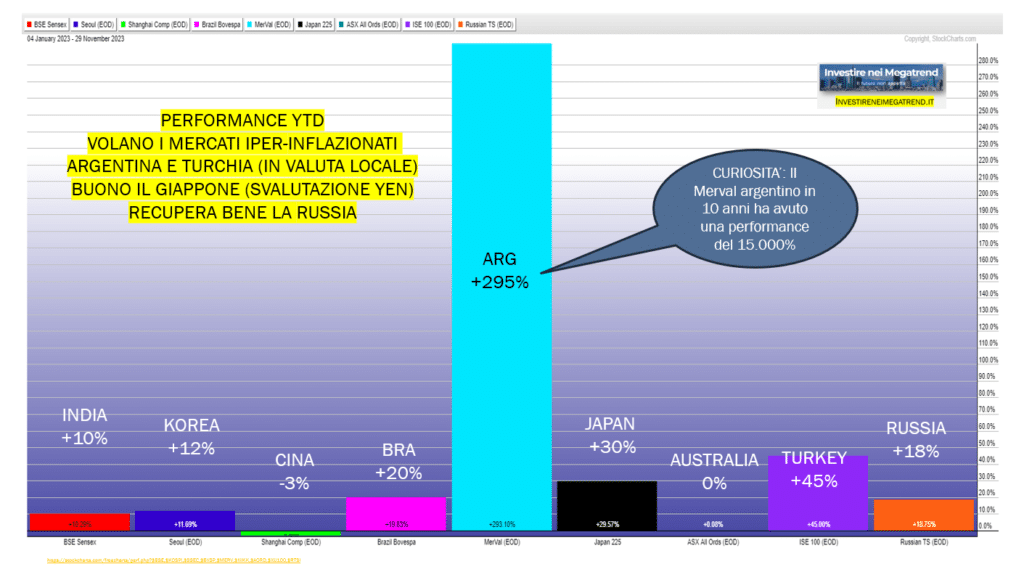

Nel mio ultimo articolo dedicato al report mensile di dicembre vi ho messo il grafico delle performance dei principali indici azionari dei Paesi Emergenti elaborato con StockCharts. Per vostra comodità lo rimetto qui sotto e vi metto in questo link il collegamento diretto per farvi le vostre simulazioni. Si vedono alcune cose sorprendenti: la Russia, alla faccia di ogni embargo e della narrazione che ci portano i media occidentali, fa il 18%; la Turchia, con la sua economia iper-inflazionata continua a godere della posizione privilegiata di mediatore tra i due contendenti della guerra in Ucraina e con il suo indice ISE 100 guadagna il 45%; E l’Argentina, economia disastrata e iper-inflazionata a cui si rivolgono le “cure” del nuovo presidente, addirittura vede l’indice Merval con una performance di quasi il 300%.

Ebbene, se dal punto di vista azionario abbiamo questi risultati stellari, cosa si può dire a riguardo delle obbligazioni di questi Paesi? Se questa domanda vi hanno solleticato è il caso di continuare a leggere questo articolo, perché oggi ospitiamo Daniel Moreno, Head Global Emerging Market Debt di Mirabaud AM che ci spiega le prospettive del reddito fisso di Argentina e Turchia per l’anno che si apre tra poche settimane.

In generale, riteniamo che le prospettive per il reddito fisso nel 2024 siano notevolmente migliorate in tutti i segmenti. I tassi d’interesse core statunitensi sono ora ai livelli più alti degli ultimi 15 anni, il che aumenta le probabilità di rendimenti in tutto l’universo obbligazionario compreso il debito dei mercati emergenti (EM). Prevediamo che l’incertezza rimarrà elevata per quanto riguarda le prospettive di crescita e inflazione, ma il nostro scenario di base prevede una sovraperformance delle obbligazioni EM grazie a livelli elevati di reddito e a prospettive favorevoli per i tassi core e il dollaro USA.

La dispersione dei rendimenti tra regioni e paesi rimarrà probabilmente elevata come quest’anno, con ampie differenze di performance nel debito in valuta locale tra i Paesi con le migliori (America Latina, Europa dell’Est) e peggiori (Asia) performance del 2023. Per quanto riguarda il credito, in assenza di una forte recessione, prevediamo che l’high yield continuerà a sovraperformare l’investment grade, offrendo un’ampia gamma di opportunità di investimento sia nel debito corporate che in quello sovrano.

Nel complesso, prevediamo che il 2024 sarà un altro anno di rendimenti positivi per il debito locale, sovrano e corporate degli EM. Tra i mercati emergenti, uno scenario positivo potrebbe verificarsi sia in Turchia sia in Argentina ─ due delle maggiori economie che negli ultimi anni hanno subito gravi conseguenze macro negative e una perdita di fiducia degli investitori a causa di politiche economiche profondamente poco ortodosse. In entrambi i casi, le elezioni del 2023 hanno segnato uno spartiacque per quanto riguarda la volontà politica di cambiamento, che ora è ai massimi livelli.

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

Nel caso della Turchia, questo è iniziato a metà aprile con una nuova squadra al ministero delle Finanze e alla banca centrale. In Argentina, invece, il nuovo governo eletto entrerà in carica solo il 10 dicembre.

I rischi legati all’esecuzione delle riforme sono elevati, in particolare nel caso dell’Argentina, dove il nuovo governo mira a porre fine a oltre due decenni di peronismo/kirchnerismo e a ripristinare l’antico splendore attraverso una profonda riforma dello Stato, il contenimento della politica fiscale, un programma di privatizzazioni e la sconfitta dell’inflazione attraverso la dollarizzazione.

Molti fattori dovranno convergere per far scendere l’inflazione in entrambi i Paesi, ma se riusciranno nell’intento e se tornerà la fiducia, crediamo che probabilità che la Turchia e l’Argentina finiscano per essere rispettivamente i mercati con la migliore performance in valuta locale/divisa forte nel 2024, sarà molto più alta di quella che il mercato si aspetta attualmente.

Un’ulteriore sorpresa positiva potrebbe essere rappresentata dalla Cina. Se il governo dovesse attuare politiche molto più ad ampio raggio per rilanciare il mercato immobiliare, gli asset cinesi potrebbero potenzialmente lasciarsi alle spalle parte della stigmatizzazione che ha dominato per oltre due anni. La fiducia degli investitori potrebbe non essere completamente ristabilita, ma gli asset cinesi potrebbero registrare una performance migliore del previsto.

Una potenziale sorpresa negativa che teniamo d’occhio è il Messico, che nonostante stia cavalcando i venti di coda della quasi delocalizzazione e abbia beneficiato maggiormente dei problemi della Cina, è il più esposto a un soft landing negli Stati Uniti e al potenziale ritorno di Trump alla Casa Bianca.

Foto di copertina: Los Muertos Crew: https://www.pexels.com/it-it/foto/uomo-abito-coppia-persone-8281147/

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.