Indice

Introduzione

Martedì scorso ho partecipato nella filiale italiana di Union Bancaire Privée a una presentazione per un gruppo selezionato di rappresentanti dei media tenuta da Norman Villamin, Group Chief Strategist della società.

Vale la pena ricordare, cari lettori e care lettrici, che UBP è una banca con sede a Ginevra, fondata nel 1969 da Edgar De Picciotto con l’obbiettivo di offrire agli investitori il più alto livello di servizio. Oggi la banca ha un patrimonio gestito di oltre 140 miliardi di franchi svizzeri (AUM al 31/12/2022), circa 2.000 dipendenti e una rete internazionale di venti uffici con presenza nei principali hub finanziari del globo tra i quali Dubai, Londra, Singapore, Tokyo, Shanghai, Istanbul e Milano. Grazie a ratio di tutto rispetto come il Tier 1 al 26,7% e il Liquidity Cover ratio al 306% la banca ha ottenuto da Moody’s il Long-Term Rating Aa2.

La riunione a cui ho partecipato è stata l’occasione per fare il punto della situazione sui mercati finanziari e per guardare un’anteprima dell’Outlook UBP per il 2024. Un anno che sappiamo tutti essere ancora di difficile navigazione per gli investitori a causa della “tempesta perfetta” creata dal mix geopolitico, economico e sociale che si è venuto a creare con la pandemia e poi con lo scoppio di due guerre calde che stanno contribuendo a spaccare il nostro mondo in blocchi contrapposti. Ma le belle sorprese ci sono, come vedremo.

Il 2024 sarà l’anno che Norman Villamin ha indicato con il termine “Ritorno al futuro”, e sarà anche l’anno delle elezioni presidenziali negli Stati Uniti, elemento che contribuisce alla difficoltà di previsione per i dodici mesi seguenti.

Quale impatto che potrebbe avere una rielezione di Biden, o una sorprendente rielezione di Trump, o l’elezione di un outsider finora sconosciuto agli investitori? Cosa succederà dopo l’Election Day sul fronte geopolitico dominato oggi da due guerre calde (Medioriente ed Europa) e da una guerra fredda (Mare Cinese Meridionale)? Come agirà la Federal Reserve prima, durante e dopo la campagna elettorale? Come reagiranno di conseguenza i mercati finanziari?

Poi c’è il tema America Latina, con l’elezione del nuovo presidente argentino che promette di ribaltare economia e finanza del suo Paese, portando privatizzazioni e dollarizzazione. Come andrà a finire? L’indice Merval sarà anche nel 2024 campione di performance come nel 2022 e nel 2023 o no?

E infine c’è il sempre attuale tema delle mosse delle Banche Centrali in materia di politica monetaria. A questo tema possiamo associare, come legato da un filo invisibile, quello del debito pubblico e privato globale, una bolla in attesa di esplodere di cui abbiamo già ampiamente scritto su questo sito. E poi ancora criptovalute e tecnologia, Cina e mercati emergenti a chiudere il quadro.

Se questa introduzione vi ha incuriosito, vi riporto qui sotto la sintesi dell’incontro e alcune delle grafiche che sono state presentate.

Considerazioni iniziali

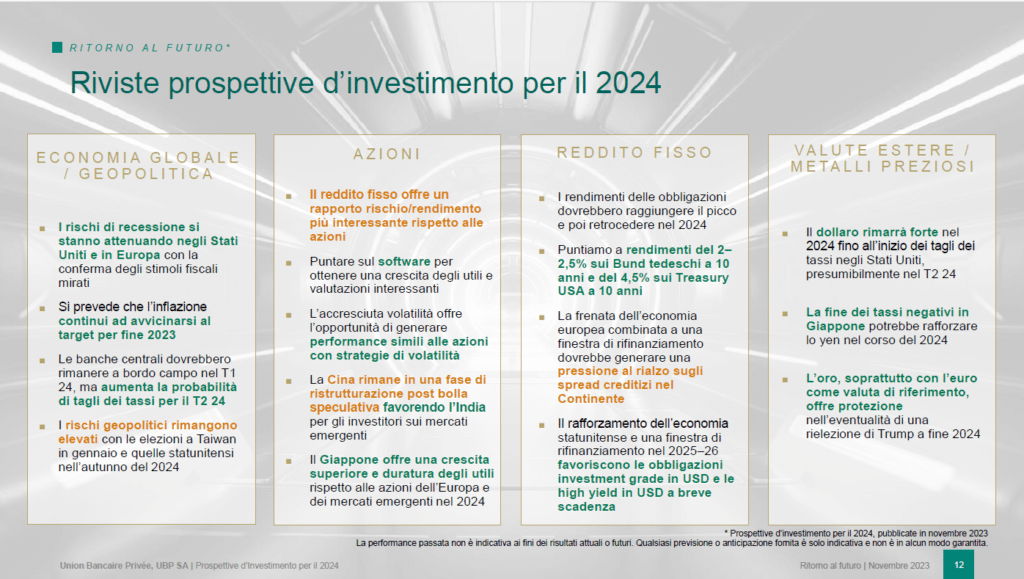

Dopo aver evitato una recessione globale in seguito agli shock del 2022-2023, le forze economiche e geopolitiche continueranno a rimodellare le fondamenta dell’ordine mondiale anche nel 2024. L’impennata dei rendimenti obbligazionari, che ha fatto seguito a un decennio di condizionamenti da parte delle banche centrali, è il segno più evidente di questa nuova era.

Tuttavia, gli investitori obbligazionari continueranno a ottenere benefici nel 2024, quando le banche centrali sospenderanno i rialzi dei tassi e finirà un triennio di ribassi dei mercati obbligazionari. Questo cambiamento è comunque diverso dagli ultimi cicli, poiché la crescente influenza delle politiche fiscali mette in discussione l’egemonia che le banche centrali hanno esercitato sin dagli anni Novanta.

Il dominio della politica fiscale guiderà la crescita economica e determinerà i nuovi vincitori e vinti a livello globale. Le tecnologie trasformative, la transizione energetica in corso e il riallineamento geopolitico, influenzato dalle politiche degli Stati Uniti, sono temi chiave che si osserveranno per tutto il 2024. Se da un lato emergono opportunità per l’India e l’America Latina grazie alla diversificazione delle catene di approvvigionamento, dall’altro il contesto in continua evoluzione introduce anche dei rischi, tra cui guerre cinetiche, spostamenti di potere a livello regionale e sfide impreviste come disordini politici simili a quelli del 2016 e stagflazione.

Alla luce di queste convinzioni, illustrate nel nostro Outlook per il 2024, è necessario continuare a seguire una gestione attiva e dinamica del rischio per mantenere il nostro impegno a preservare e accrescere il patrimonio dei nostri clienti in condizioni di mercato così difficili.

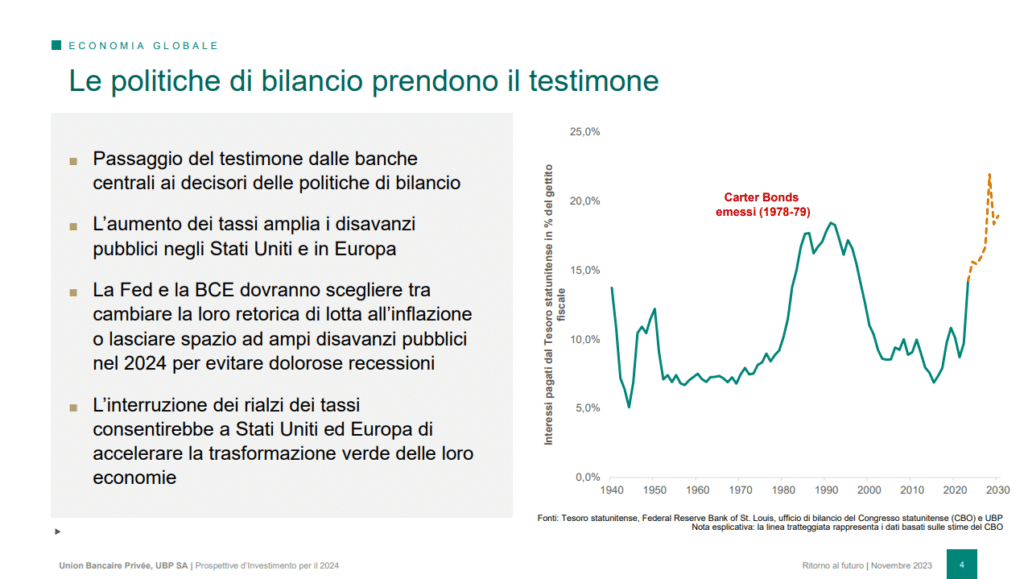

L’ascesa del dominio della politica fiscale

I recenti sconvolgimenti globali, tra cui la guerra commerciale di Trump, la pandemia del 2020 e l’invasione dell’Ucraina da parte della Russia nel 2022, hanno sovvertito trent’anni di globalizzazione, causando inflazione e disparità di reddito. Le fazioni populiste e l’ampia spesa fiscale hanno portato a un aumento dei deficit di bilancio, spostando l’influenza economica dalle banche centrali ai responsabili delle politiche fiscali. Negli Stati Uniti, i deficit hanno raggiunto quasi 2.000 miliardi di dollari nel 2023, con stime del 4% del PIL e del 22% del gettito fiscale entro il 2028.

Con le elezioni del 2024 che si avvicinano, le banche centrali, come la Fed, devono decidere se continuare la lotta all’inflazione o introdurre politiche fiscali accomodanti. Una pausa nei rialzi dei tassi è prevista per la fine del 2023, favorendo la trasformazione industriale e la crescita economica. Nel 2024, il focus potrebbe non essere più sui timori di inflazione ma sul passaggio di testimone dalla politica monetaria, che dominava sin dagli anni Ottanta, alla politica fiscale.

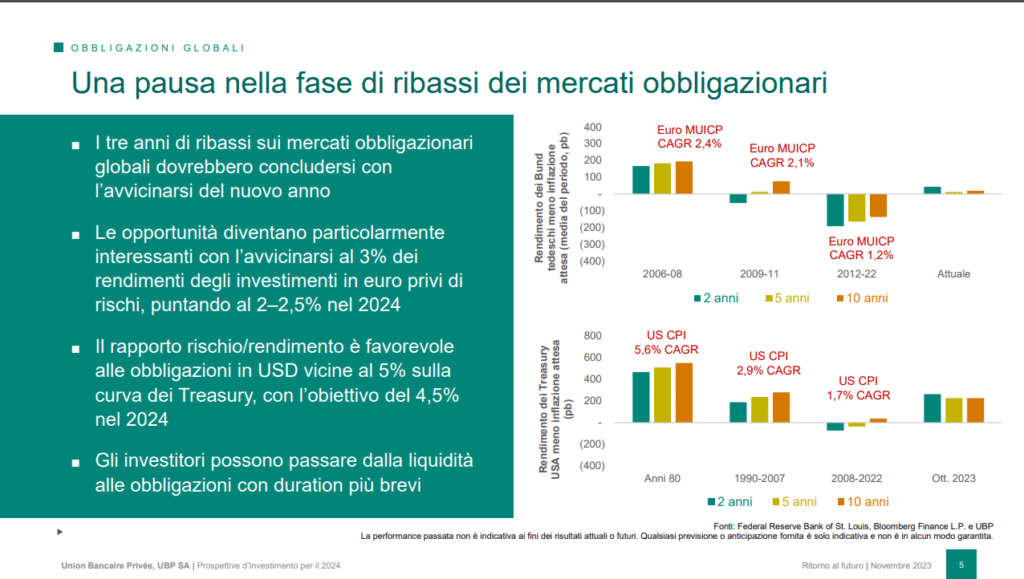

La pausa ristoratrice

I cicli di rialzo dei tassi negli Stati Uniti e in Europa dovrebbero concludersi nel 2024, portando sollievo dopo tre anni di ribassi sul mercato obbligazionario globale. Questa normalizzazione del mercato obbligazionario consente un’esposizione a più lungo termine ai tassi di interesse e il potenziale di modeste plusvalenze. Tuttavia, consigliamo cautela negli investimenti nel credito a causa del rischio di insolvenza in un contesto di tassi d’interesse più elevati.

Per aumentare i rendimenti, gli investitori possono considerare di integrare le obbligazioni high yield con strategie di carry sulla volatilità. La forza della tecnologia e dell’industria, alimentata dalla spesa per l’intelligenza artificiale e dalle riprese cicliche, offre opportunità di crescita a due cifre dei ricavi e degli utili. Nel complesso, se da un lato ci sono rischi elevati in questa fase di transizione dell’ordine economico globale, dall’altro stanno emergendo opportunità grazie alla scoperta di nuovi equilibri, come nel caso dei mercati dei Titoli di Stato globali.

Gli investitori dovrebbero guardare oltre la volatilità a breve termine e prestare attenzione ai rendimenti derivanti dalla trasformazione a lungo termine dell’economia globale – nella tecnologia e nelle nuove fonti di energia, oltre che nel cambiamento dell’ordine globale.

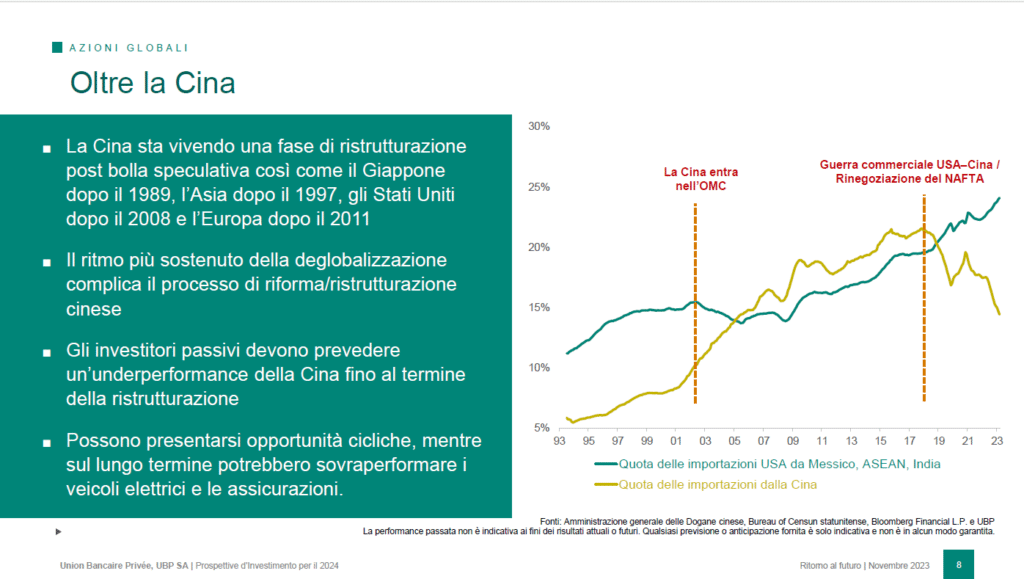

Guardare oltre la Cina

Sebbene molti credano che l’inerzia dell’economia cinese post-pandemia sia il principale ostacolo ai rendimenti, i cambiamenti strutturali in corso all’interno e vicino all’economia cinese presentano venti contrari più persistenti. Gli investitori possono riconoscere cinque fasi distinte nei rendimenti azionari cinesi, con le fasi 1 e 3 – quando la Cina si è inserita nella catena produttiva globale – che sono state le più remunerative. La fase 2 ha messo in luce le sfide della transizione da un’economia di comando a un’economia di mercato, mentre nella fase 4 c’è stata un’abile transizione con lo sviluppo dell’economia online cinese.

Nell’attuale fase 5, la Cina deve affrontare shock esterni e autoinflitti, tra cui la deglobalizzazione guidata dagli Stati Uniti, la pandemia e i giri di vite sulle società tecnologiche, mentre si sconsiglia l’investimento passivo in azioni cinesi. Gli investitori focalizzati sulla Cina dovrebbero invece individuare nuovi segmenti di crescita economica a più lungo termine, mentre gli investitori dei mercati emergenti possono considerare le azioni indiane, che dagli anni ’90 hanno tenuto il passo o addirittura superato la Cina.

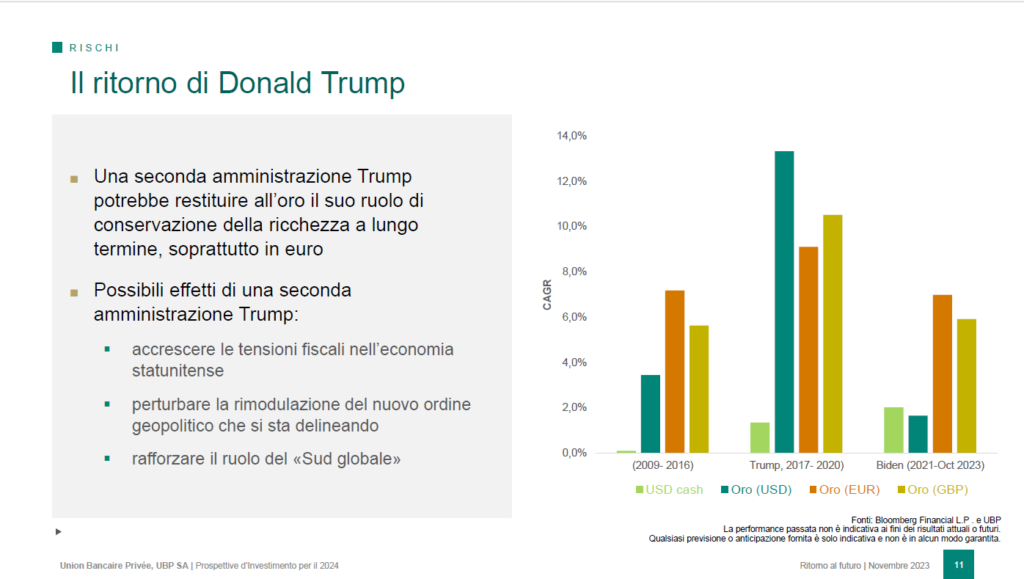

Il ritorno di Donald Trump

L’eventualità che il 45° presidente degli Stati Uniti Donald J. Trump venga rieletto introduce una significativa incertezza per il prossimo anno. Si prevede una ripresa delle politiche fiscali in linea con il 2017, caratterizzata da un aumento dei deficit e da una variazione degli oneri fiscali/normativi. Settori come l’energia tradizionale potrebbero beneficiarne, mentre le big tech potrebbero essere sottoposte a un maggiore controllo. Una spesa fiscale incontrollata potrebbe innescare una ripresa dell’inflazione, mettendo in discussione il controllo della Fed sull’economia.

Dal punto di vista geopolitico, le tensioni tra Stati Uniti ed Europa potrebbero riemergere, influenzando eventi come la guerra tra Russia e Ucraina. Tra gli altri rischi per gli investitori, un’altra presidenza Trump metterebbe a nudo le fragilità dell’economia globale, catalizzando anche le nascenti tendenze inflazionistiche e i crescenti deficit fiscali. Sul fronte politico, potrebbe accelerare il riallineamento dell’ordine geopolitico globale con l’ascesa del “Sud globale” e lo spostamento del potere dai leader storici ai Paesi emergenti in Europa e Medio Oriente. Nel complesso, tali politiche destabilizzanti potrebbero consentire all’oro di tornare a essere lo strumento a lungo termine di preservazione della ricchezza nei portafogli degli investitori.

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.