Ospitiamo oggi sul nostro sito l’interessante e approfondita analisi di Nicolas Crémieux, Head of Convertible Bonds di Mirabaud AM, su un tema sempre più caro agli investitori con l’aumento dei rendimenti obbligazionari di questi mesi.

Gli investitori discutono spesso su quale sia l’indicatore migliore da considerare per valutare l’attrattiva delle convertibili dal punto di vista del rendimento.

Il prezzo di un’obbligazione è un fattore cruciale nella stima del rendimento futuro. Tuttavia, il prezzo di un’obbligazione convertibile (CB) tiene conto del valore sia della componente obbligazionaria sia dell’opzione call azionaria. Inoltre, l’opzione call incorporata può potenzialmente aumentare in modo significativo il prezzo del CB al di sopra della parità. Ciò determina un rendimento a scadenza apparentemente negativo senza tenere conto del valore dell’opzione.

Per questo motivo, a nostro avviso, i rendimenti a scadenza negativi delle convertibili non sono particolarmente utili. Questi calcoli semplici non tengono conto del fatto che i possessori di tali emissioni alla scadenza convertiranno le obbligazioni in azioni, che valgono molto di più del valore nominale.

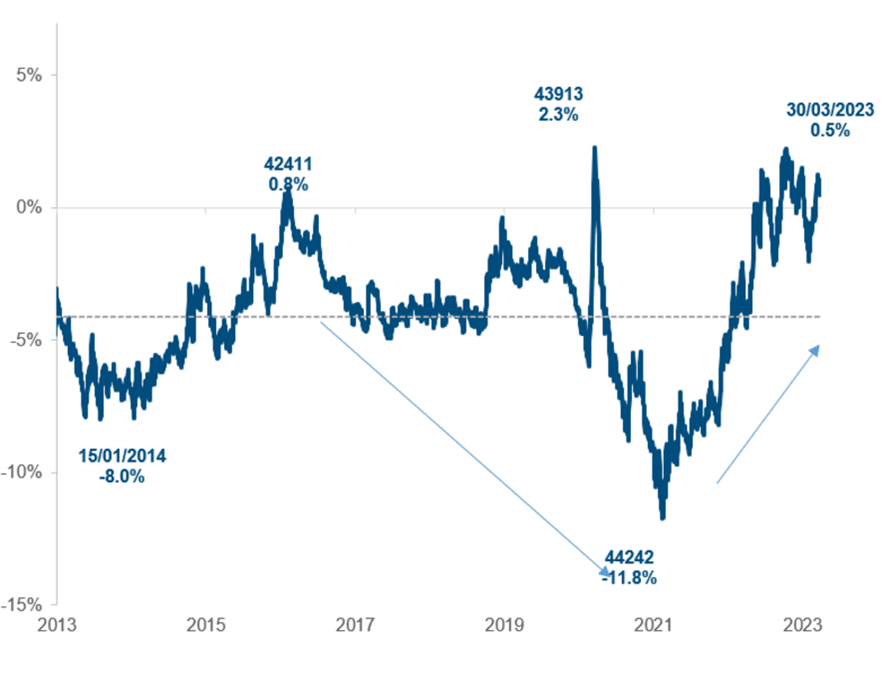

Come illustrato nel grafico 1, il rendimento medio a scadenza/put ha toccato un livello negativo record di -11,8% quando l’indice Refinitiv Global Convertible Bonds ha raggiunto il massimo il 15 febbraio 2021. Per questo motivo, a nostro avviso, gli investitori in titoli convertibili dovrebbero utilizzarlo solo per capire il rendimento minimo che si può prevedere se il titolo è al di sotto del prezzo di conversione e l’obbligazione non va in default.

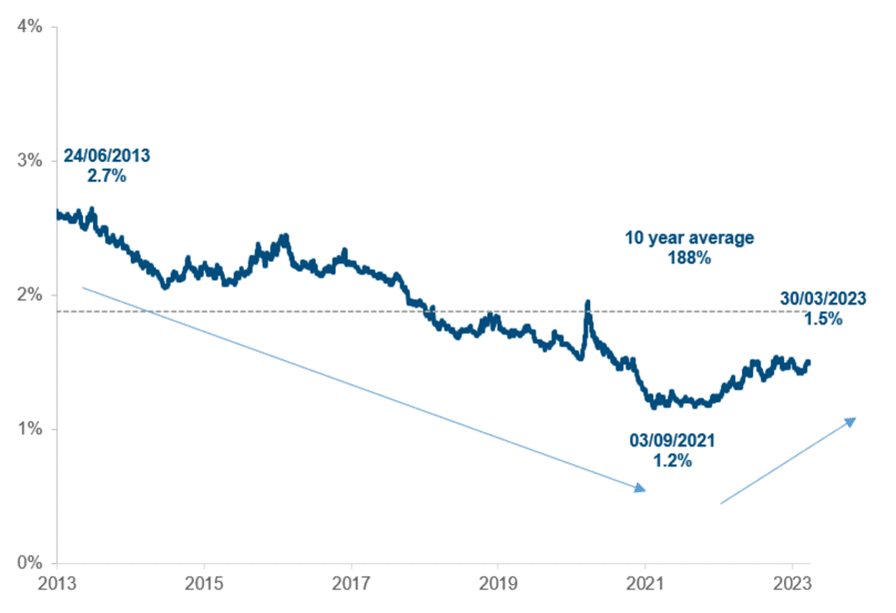

Riteniamo invece che il rendimento corrente – che è il tasso di interesse cedolare annualizzato espresso come percentuale del prezzo di mercato di un’obbligazione – rifletta meglio i flussi di cassa effettivi della convertibile, che sono spesso un fattore chiave per la decisione di investimento. Ad esempio, se un’obbligazione paga una cedola del 2% e può essere acquistata al 105%, l’investitore otterrà effettivamente un rendimento corrente dell’1,90%.

Come illustrato nella figura 2, il rendimento medio corrente delle obbligazioni convertibili globali è diminuito costantemente da oltre il 2,7% nel 2013 a meno dell’1,2% nel 2021, ma ha iniziato a invertire la rotta tornando all’1,5% con l’aiuto delle recenti nuove emissioni che hanno presentato cedole più elevate.

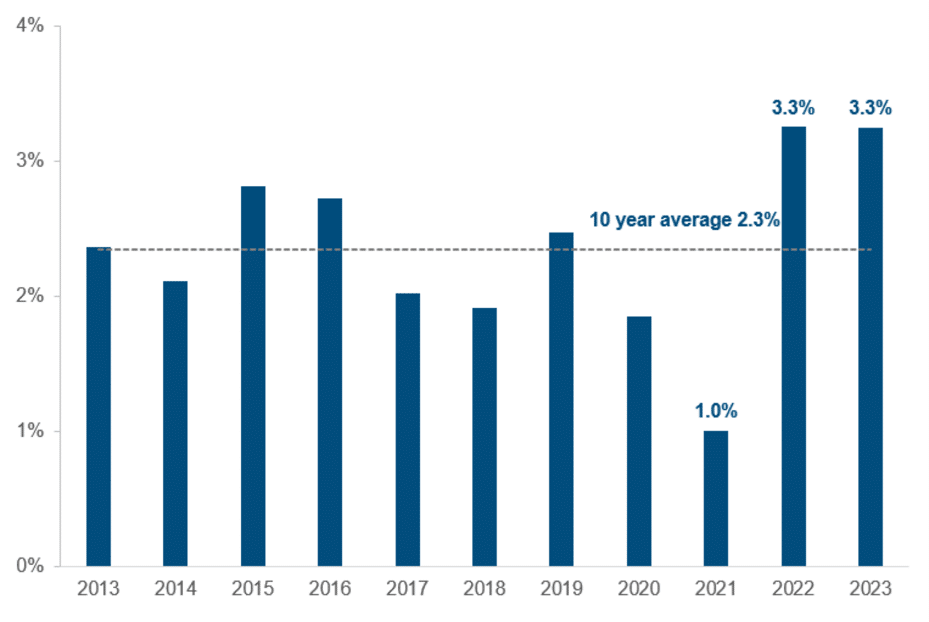

Come illustrato nel grafico 3, la cedola media delle nuove operazioni CB a livello mondiale è stata del 3,3% sia nel primo trimestre del 2013 che nello scorso anno, contro il minimo del 2021 dell’1%. La media a 10 anni è del 2,3%. L’aumento dei tassi e le aspettative che questi rimangano alti nel medio-lungo termine sono i principali fattori che spingono le emissioni di convertibili, sostenute dagli emittenti tradizionali (investment grade, large cap, settori difensivi) in cerca di riduzione sui costi di finanziamento.

In sintesi, l’asset class beneficia attualmente di cedole più elevate da parte di emittenti più solidi, perché l’aggiunta del rendimento ottenuto (sia che il titolo sottostante salga o scenda) rafforza l’asimmetria dei titoli convertibili. Il mercato primario è inoltre un’importante fonte di obbligazioni convertibili bilanciate.

Con queste prospettive promettenti, riteniamo che l’asset class possa attirare nuovi investimenti a scopo di diversificazione da parte di investitori sia nel settore del credito sia azionari che desiderano acquisire un’esposizione controllata al rischio azionario, spesso in società non presenti nell’universo del credito societario.

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

Foto di copertina di Karolina Grabowska: https://www.pexels.com/it-it/foto/penna-tavolo-sfocatura-bianco-4386366/

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.