Le obbligazioni tematiche ESG rappresentano ormai aree di investimento troppo grande e quindi impossibile ormai ignorarle. Il Public Fixed Income Team di M&G Investments entra nei dettagli del tema con l’analisi che riportiamo qui sotto (qui la versione originale)

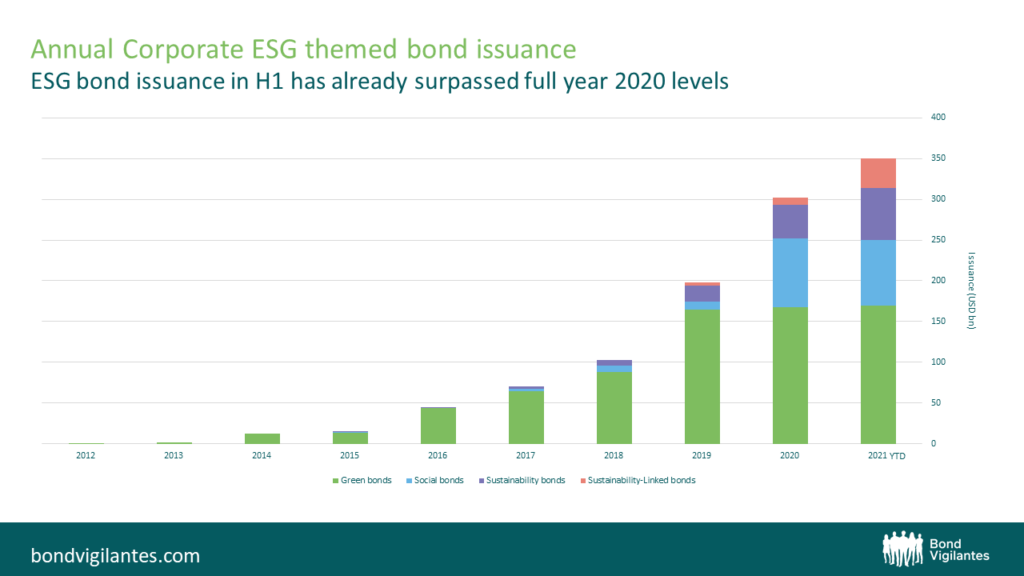

Lasciatici ormai alle spalle il primo semestre 2021, non potrebbe esserci momento migliore per fare il punto e analizzare le dinamiche dell’offerta delle obbligazioni tematiche ESG. Nei primi sei mesi del 2021, le aziende hanno emesso nuove obbligazioni ESG per un valore di 350 miliardi di dollari. Grazie al contesto favorevole di quest’anno, l’ammontare di obbligazioni ESG lanciate nel 2021 ha già superato l’offerta di tutto il 2020.

E’ questo il motivo per cui le obbligazioni tematiche ESG sono aree di investimento centrali, impossibile ormai ignorarle. Vi ricordiamo che nel database titoli del nostro sito (oltre 700 strumenti finanziari accessibili in esclusiva ai lettori dei nostri libri) è possibile trovare gli strumenti di risparmio gestito che investono in questi segmenti.

I green bond continuano a essere i più utilizzati dalle imprese, con emissioni pari a 169 miliardi di dollari da inizio anno. Il 33% dei green bond emessi quest’anno ha riguardato i settori dell’immobiliare, le utilities e quello bancario. In seconda posizione troviamo le emissioni di social bond, sugli 81 miliardi di dollari, dove dominano emissioni di organismi sovranazionali e di banche, entrambi nella posizione giusta per sostenere progetti come quelli di housing sociale.

Abbiamo avuto poi altri 64 miliardi di dollari di emissioni sotto forma di obbligazioni sostenibili (che finanziano progetti che combinano obiettivi ambientali e sociali), un concetto che sta acquistando popolarità negli USA.

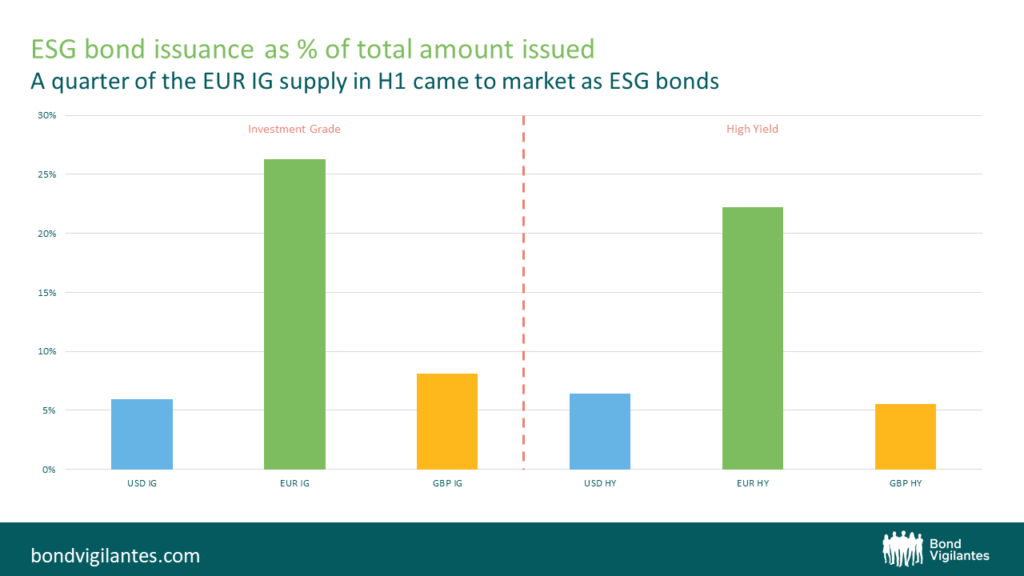

Per contestualizzare questi numeri, l’emissione di obbligazioni ESG nel 2021 rappresenta il 26% dell’offerta totale di bond Investment Grade denominati in euro. In altre parole, un euro ogni quattro circolato su questo mercato è stato destinato a specifici obiettivi ambientali o sociali.

L’emissione di bond ESG ad alto rendimento nel 2021 vale il 20% del mercato in euro, il che rivela un ricorso più ampio al concetto di green bond da parte degli emittenti di questo tipo.

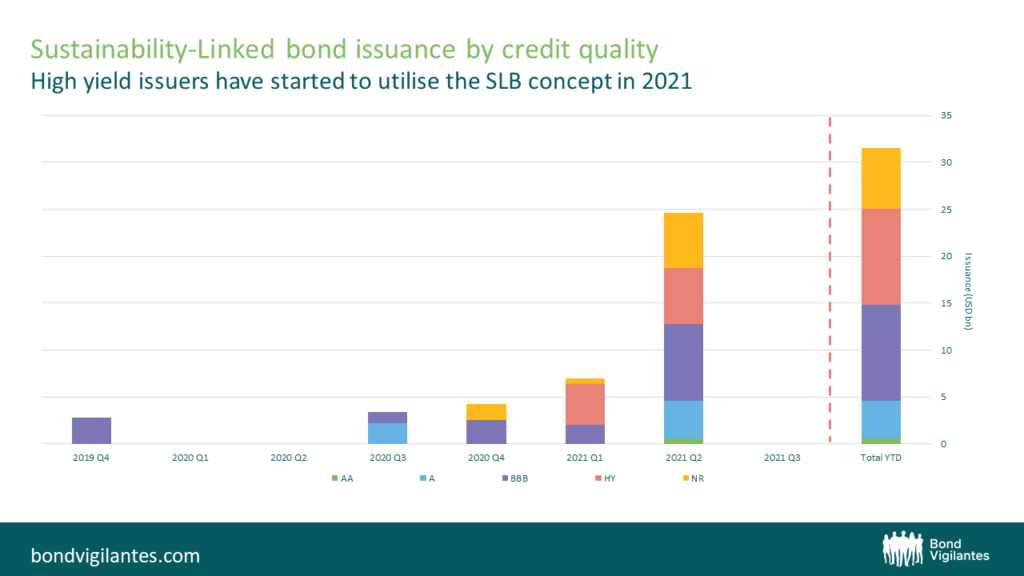

Ciò che ha attratto l’attenzione di molti investitori nel 2021 è stata la rapida crescita dei titoli legati alla sostenibilità (SLB). Da inizio anno, questi bond che collegano i pagamenti cedolari a obiettivi ben definiti da parte dell’azienda, rappresentano il 10% dei volumi totali di nuove obbligazioni societarie ESG, rispetto al 3% del 2020.

Finora, la maggior parte di questi KPI sostenibili sono stati legati ai parametri ambientali, indubbiamente più facili da misurare rispetto a quelli sociali. Gli emittenti High Yield hanno iniziato a utilizzare la struttura degli SLB quest’anno. Come si può vedere nel grafico, un terzo dell’offerta di obbligazioni legate alla sostenibilità nel 2021 proviene dagli emittenti con un rating High Yield; in pratica, prima non esisteva un mercato di questo tipo.

Non sorprende ci sia stato un aumento del ricorso a questa modalità di raccolta di finanziamenti, visto che la flessibilità sull’impiego dei proventi legato agli SLB è più adatta alle società ad alto rendimento, in ragione di strutture del capitale generalmente più piccole e della minore frequenza della raccolta di finanziamenti rispetto agli emittenti investment grade.

Maggiore è l’offerta, maggiore il bisogno di una valutazione sulla qualità. Vale la pena ricordare che le obbligazioni ESG si auto-proclamano tali. Chi investe in queste obbligazioni deve svolgere un’attenta due diligence per assicurarsi che gli obiettivi ESG indicati siano allineati alla propria filosofia di investimento.

A giugno per esempio, un produttore di carne statunitense, recentemente dichiarato colpevole di corruzione, ha messo sul mercato un bond legato alla sostenibilità. Si può discutere del fatto che una società con gravi problemi di governance vada sul mercato con obbligazioni sostenibili, e gli investitori devono essere informati dell’esistenza di potenziali conflitti come questo.

Si può dire lo stesso per la struttura delle obbligazioni tematiche ESG. Quest’anno, un emittente ad alto rendimento francese ha lanciato un SLB con una cedola step-up di soli +12,5 bps. È difficile giustificare aumenti così contenuti se non vanno di pari passo con obiettivi di sostenibilità molto ambiziosi, cosa che, secondo molti operatori di mercato, non si applicava al caso specifico.

Tutto considerato, l’aumento dell’offerta porta a una gradita diversificazione a livello di settore, area geografica e rating creditizio nell’universo degli investimenti a tema ESG. Aiuterà poi a migliorare la liquidità degli strumenti sul mercato secondario e ad affrontare gli squilibri tra domanda e offerta ora esistenti che possono portare a un premium nella valutazione di un’obbligazione ESG.

Se il trend continua, dovremmo vedere un numero notevole di emissioni obbligazionarie ESG nella seconda metà del 2021.

Investitori obbligazionari, non andate via.