Indice

Oggi ospitiamo sul sito l’interessante e lunga analisi di Nadége Dufosse, Global Head of Multi-Asset di Candriam che ci spiega la sua view per i prossimi mesi e come ottimizzare il portafoglio per i tempi che stiamo vivendo.

Introduzione

Gli impatti della pandemia e della guerra in Ucraina hanno interrotto la traiettoria positiva delle performance di un’allocazione diversificata, penalizzando al tempo stesso i mercati azionari e obbligazionari. Mentre i mercati dovrebbero rimanere fortemente dipendenti a breve termine dall’andamento dei dati economici (inflazione e crescita), riteniamo che gli investitori possano di nuovo avere fiducia in rendimenti interessanti per un orizzonte d’investimento più lungo.

Più che il livello assoluto dei dati relativi all’inflazione o agli indicatori di crescita, il vero e proprio motore di performance e volatilità dei mercati finanziari sembra essere stato quello delle sorprese rispetto alle attese, che provocano un brusco adeguamento delle anticipazioni degli investitori.

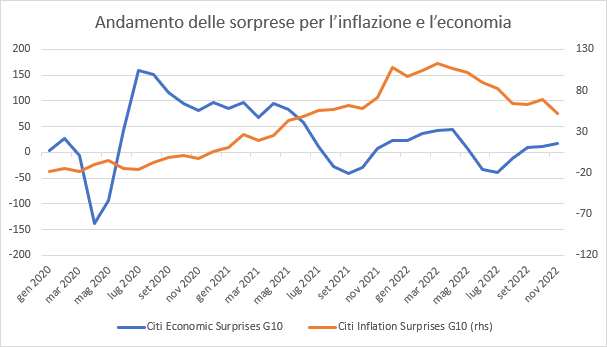

Il 2022 è stato caratterizzato dalla differenza tra le previsioni di inflazione e crescita e i dati i, in particolare negli Stati Uniti. Prendendo come riferimento gli indicatori di sorpresa rispetto all’inflazione di Citi e i dati di crescita delle principali economie (G10), si osserva che nel 2022 il contesto è rimasto in gran parte sfavorevole ai mercati finanziari.

La configurazione del 1° semestre, con una crescita resiliente (sorprese economiche positive) e un’inflazione che ha continuato a sorprendere (più elevata del previsto), ha avuto come conseguenza una stretta accelerata delle condizioni finanziarie globali, con previsioni di rialzi dei tassi ben al di sopra dei livelli di inizio anno.

I mercati finanziari hanno registrato un calo significativo, sia nell’obbligazionario (rialzo accelerato dei tassi) sia nell’ azionario (forte calo delle valutazioni, in particolare nei titoli “growth”, più sensibili ai tassi elevati a causa degli sconti l’attualizzazione dei cash flow futuri).

Il rimbalzo delle azioni osservato quest’estate ha coinciso con un calo delle sorprese sull’inflazione e delle sorprese economiche negative, lasciando sperare in un rallentamento dell’irrigidimento monetario… rapidamente smentito dalla Fed in occasione della riunione di Jackson Hole a fine agosto.

Al tempo stesso, si è osservata una ripresa delle sorprese economiche, tornate positive, e una stabilizzazione delle sorprese sull’inflazione che ancora una volta hanno creato un contesto ostile per i mercati finanziari e nuovi minimi per le azioni. Dalla fine di ottobre, le sorprese sull’inflazione sono rallentate nuovamente, mentre quelle economiche restano leggermente positive, il che favorisce il forte rimbalzo osservato su obbligazioni e azioni.

Cosa aspettarci nei prossimi mesi

Cosa aspettarci nei prossimi mesi? Secondo le nostre previsioni, le sorprese sull’inflazione dovrebbero continuare a diminuire, il che costituisce un punto di ancoraggio più positivo per i mercati finanziari.

Le incertezze dovrebbero ora concentrarsi sulla crescita economica. Per il momento, la crescita si mantiene comunque resiliente a livello globale, con sorprese sempre positive. Nel nostro scenario di base, con gli Stati Uniti in una forma di “soft landing”, le sorprese economiche non dovrebbero diminuire in maniera significativa.

L’Europa potrebbe essere più vulnerabile, soprattutto a causa della sua dipendenza energetica dal gas. Dal canto suo, la Cina dovrebbe registrare una crescita più elevata rispetto a quest’anno, con un graduale allentamento delle restrizioni anti Covid.

Sorprese su inflazione e crescita più vicine al punto di equilibrio costituirebbero un contesto nell’insieme favorevole al credito e alle azioni nel 2023, con meno incertezza economica e quindi minor volatilità.

Possiamo aspettarci nuovi minimi dei mercati finanziari?

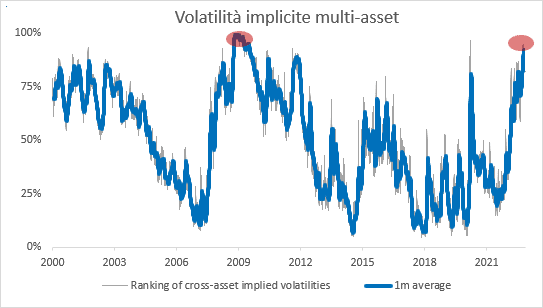

A ottobre, abbiamo raggiunto livelli estremi sui mercati finanziari: sentiment fortemente negativo degli investitori sull’economia e sull’andamento atteso dei mercati, volatilità storicamente elevata per tutte le asset class.

Questi livelli di estremo pessimismo costituiscono in generale segnali di contrasto all’acquisto abbastanza potenti. L’anno si chiude comunque con un’anomalia: non abbiamo constatato deflussi di rilievo dalle azioni, come osserviamo di solito con un tale livello di pessimismo.

Gli investitori sembrano aver mantenuto un’esposizione alle azioni più elevata di quanto lasciassero presagire le loro previsioni sull’economia e sui mercati. Diverse ragioni possono spiegare questo comportamento e, in particolare, l’assenza di alternative.

Infine, tra gli indicatori da noi analizzati manca una vera e propria capitolazione che coniughi sentiment e flussi.

Quali elementi potrebbero causare una nuova capitolazione degli investitori nel 2023?

A nostro avviso, un potenziale nuovo minimo potrebbe essere provocato da uno sbandamento rispetto alle previsioni economiche:

- come è accaduto nel 2022, sorprese sull’inflazione nuovamente al rialzo, con una crescita economica piuttosto resiliente che vanifica le speranze di una svolta delle banche centrali;

- o un “hard landing”, con una recessione più profonda di quanto previsto oggi dai mercati finanziari;

- o un incidente finanziario con un contagio più ampio (scenario simile a quello del 2008). Le banche centrali restano vigili e puntano a contenere non solo l’inflazione ma anche i rischi per la stabilità finanziaria.

Nel nostro scenario economico attuale, con una decelerazione dell’inflazione e della crescita economica, ma senza grave recessione, non ci aspettiamo di vedere un nuovo minimo nella prossima fase.

Prevediamo che i mercati azionari si muovano in un intervallo piuttosto ampio: limitati al rialzo dall’azione delle banche centrali, che faranno in modo che le condizioni finanziarie non si allentino troppo rapidamente, se l’economia dovesse resistere bene, e sostenuti da una svolta più rapida della politica monetaria, se l’economia fosse colpita troppo duramente.

Per quanto riguarda le obbligazioni, il carry ricostituito dall’aumento dei rendimenti nel 2022 ci sembra interessante. La decelerazione dell’inflazione dovrebbe permettere un calo della volatilità sulle obbligazioni, che permetterà di ridurre la volatilità sulle altre asset class.

Quali sono le prospettive per un portafoglio diversificato a medio termine?

Ci sono ora delle alternative.

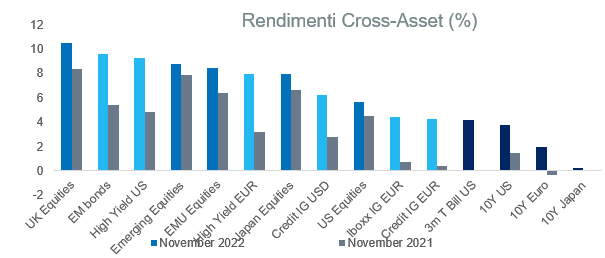

Abbiamo confrontato i rendimenti attesi a medio/lungo termine su azioni e obbligazioni governative rispetto allo scorso anno. Abbiamo preso in considerazione “rendimento a scadenza” per le obbligazioni e il “rendimento degli utili” per le azioni.

Da ciò emergono due osservazioni:

- Tutti i rendimenti attuali sono superiori a quelli di fine 2021, a causa del rialzo dei tassi e del calo delle valutazioni delle azioni.

- Meno di mezzo punto separa ormai i rendimenti delle azioni e delle obbligazioni. Negli Usa i rendimenti sono addirittura più favorevoli per le obbligazioni. Il premio di rischio delle azioni negli Stati Uniti è in effetti ai minimi da 15 anni.

Il rendimento atteso di un portafoglio diversificato è quindi fortemente aumentato quest’anno ed è tornato sui livelli di rendimento attesi nel 2018 e 2019, anche in termini di rendimento reale. Tale rendimento atteso si basa in maniera molto più equilibrata su azioni e obbligazioni.

Analogamente, dopo un anno di correlazione positiva tra azioni e obbligazioni (le due asset class hanno registrato performance negative equivalenti), ci aspettiamo un calo di questa correlazione. Ciò significa che la parte obbligazionaria di un portafoglio diversificato potrebbe tornare a svolgere il suo ruolo di cuscinetto nei periodi di ribasso dell’azionario o, quanto meno, non aggiungere un’ulteriore performance negativa.

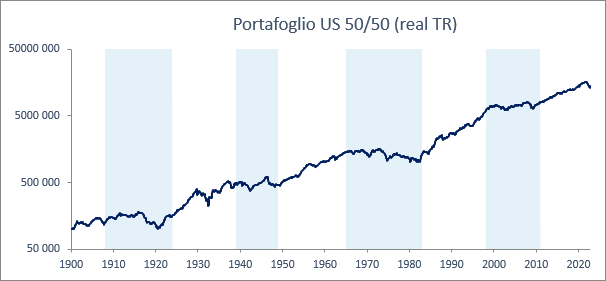

Ci stiamo muovendo verso un nuovo decennio perduto?

Negli ultimi tre anni, il rendimento di un portafoglio diversificato è rimasto complessivamente prossimo allo zero.

Se le banche centrali riescono a portare a termine quanto intrapreso quest’anno, ossia a controllare l’inflazione senza provocare una grave recessione, potremo mantenere un atteggiamento in generale costruttivo per gli anni a venire. Storicamente, i “decenni perduti” hanno coinciso con le prime due guerre mondiali, il periodo di stagflazione degli anni ‘70 e lo scoppio delle bolle finanziarie negli anni 2000. Salvo eventi eccezionali, riteniamo che l’armonia spezzata dal covid e dalla guerra possa tornare sui mercati.

Foto di copertina: Pixabay, https://www.pexels.com/it-it/foto/consiglio-di-borsa-210607/

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.