In tutte le professioni l’esperienza gioca un ruolo fondamentale: l’operatività sui mercati finanziari non fa in alcuno modo eccezione a questa regola. E lo dimostra la sempre interessante analisi dei mercati finanziari di Edoardo Fusco Femiano, fondatore di DLD Capital SCF che ospitiamo con piacere sul nostro sito.

Winston Churchill soleva dire che “non bisogna mai sprecare una crisi” ed è una frase che, con una certa frequenza, ritroviamo in diversi contesti della vita sociale. Nulla da eccepire: le crisi insegnano.

Ad un anno dall’inizio di una delle correzioni più significative nella storia dei mercati finanziari, in misura particolare perché avvenuta in presenza di una forte correlazione tra mercato azionario e obbligazionario, è quindi probabilmente sensato domandarsi: cosa abbiamo appreso negli ultimi dodici mesi?

Probabilmente non molto e, verosimilmente, non dobbiamo farcene una colpa: certamente, però, la sfida di quest’anno, e dei mesi a venire, sarà nella nostra capacità di comprendere come sarà il prossimo futuro in un contesto di mercato che sempre più si allontana dall’ultimo decennio e sempre più si avvicina a tempi lontani dalla nostra memoria.

In questo senso, la prima settimana dell’anno è stata piuttosto paradigmatica della contrapposizione che attraversa le menti dei diversi operatori sui mercati.

La pubblicazione dei verbali dell’ultima riunione della Fed, nella giornata di mercoledì, ha dato vita ad un discreto sell-off mentre, al contrario, la debolezza dei dati sul mercato del lavoro americano, rilasciati nella giornata di venerdì, ha evidenziato segnali di debolezza che, per contro, hanno spinto i mercati azionari e obbligazionari a chiudere l’ultima seduta della settimana in forte rialzo. A sostenere l’ottimismo degli investitori hanno contribuito le dichiarazioni del presidente della Fed di Saint Louis, James Bullard, circa le maggiori possibilità che l’economia americana si dimostri più resiliente delle stime (c.d. soft landing) e che l’inflazione sia prossima più di quanto si crede ad un deciso rallentamento.

Fonte: Bloomberg, Reuters

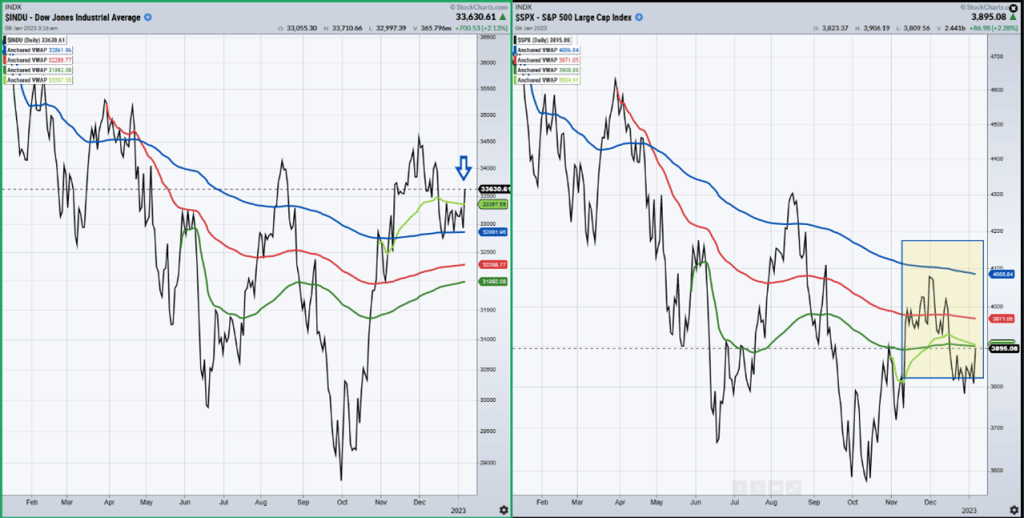

Partendo da ciò che si è riflesso nei prezzi, possiamo acquisire due informazioni piuttosto precise:

1) Prosegue il consolidamento del rimbalzo del comparto value, esemplificato nel Dow Jones ma altrettanto evidente nel Dax, che per semplicità qui non mettiamo in evidenza.

2) l’S&P500 resta prossimo ad un’area di test molto significativa, con l’obiettivo principale nel breve termine di recuperare l’area dei 4.100 punti.

Fonte: S&P500 Large Cap Index, Dow Jones Industrial Average (FY 2022)

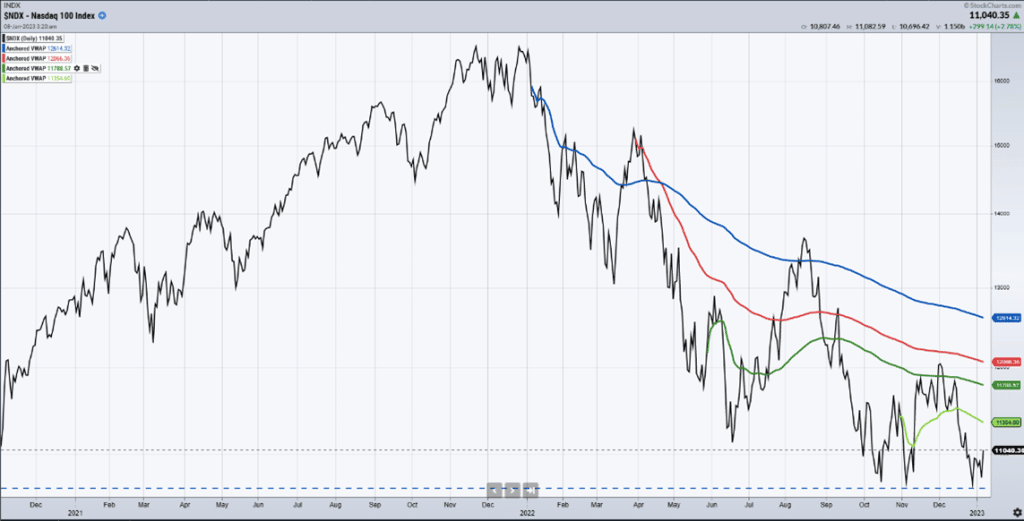

L’ultimo dato da acquisire è la manifesta debolezza del Nasdaq, che è tornato sui minimi di ottobre e che ci conferma la natura prettamente difensiva delle sedute di rialzo che abbiamo osservato sui mercati azionari per tutto l’ultimo trimestre del 2022.

Fonte: Nasdaq100 Index (2021 – 2022)

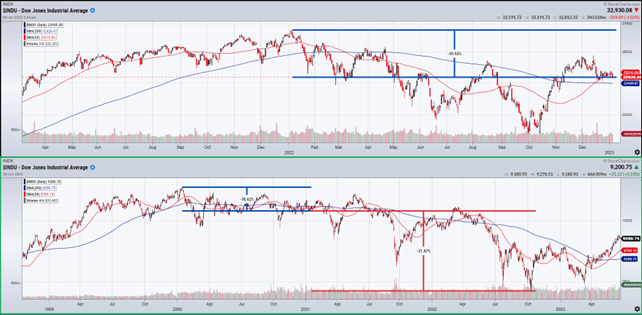

Una simile divergenza di performance tra comparto Value e comparto growth, quali similitudini ci porta alla mente? una certamente è quella con la correzione del 2000 – 2002.

Ad un anno dal suo ultimo massimo storico (36.953 punti al 5/1/22) il Dow ha mostrato una tenuta decisamente superiore rispetto agli altri indici (-10,92%). Anche nel 2000 il massimo storico fu toccato nel mese di gennaio (11.731 punti il 14/1/2000) e, a distanza di un anno, la flessione complessiva dell’indice fu molto simile a quella attuale (-10,62%). Tuttavia, con l’arrivo della recessione l’indice perse un ulteriore 31,47%, fino al minimo di ottobre 2002.

Fonte: Dow Jones Industrial Average (2021 – 2022); Dow Jones Industrial Average (1999 – 2003)

Inutile dire che non sappiamo se quanto osservato nel 2002 si verificherà anche in questa occasione e che, come sempre, le similitudini con il passato non forniscono certezze. Tuttavia, ci aiutano in un compito fondamentale: considerare l’ampio spettro di scenari futuri che il quadro probabilistico ci restituisce.

Parimenti, uno spettro così ampio di scenari potenziali non ci aiuta nelle nostre scelte d’investimento.

È quindi forse utile analizzare nuovamente la seduta di mercoledì 4 gennaio, per meglio ponderare il contenuto dei verbali della Fed, confrontarli con il dato sul mercato del lavoro di venerdì e, infine, valutare quale tra i due dati presenti il contenuto informativo prospettico più significativo per il nostro posizionamento come investitori.

Interrogando i verbali del FOMC, è ragionevole porci le seguenti domande e cercare le relative risposte:

- Sono emerse indicazioni di qualsiasi genere in ordine ad una prossima inversione di politica monetaria (c.d. Fed Pivot)?

No. Testualmente i verbali recitano come “nessuno dei membri ha anticipato di ritenere appropriata una riduzione dei tassi d’interesse nel corso del 2023”

- È stata fornita un’indicazione almeno sulla tempistica entro cui si potrebbe considerare un progressivo allentamento delle condizioni monetarie?

No. I verbali chiaramente richiamano all’esperienza degli anni 70 e alla necessità di mantenere una politica monetaria restrittiva per un tempo sufficiente ad invertire strutturalmente le aspettative inflazionistiche. Nello specifico “alla luce del persistente ed inaccettabile livello dell’inflazione attuale, diversi membri hanno commentato come l’esperienza storica debba essere da monito ad un prematuro allentamento della politica monetaria”.

È evidente come, a questo punto, i mercati si trovino nella condizione di dover ponderare due scenari di fondo:

- in linea con i dati macroeconomici più recenti, non dovremmo assistere ad una prossima recessione. Un progressivo deterioramento del mercato del lavoro dovrebbe essere sufficiente a rallentare la crescita dei prezzi, riportando più o meno rapidamente la Fed su posizioni più accomodanti in materia di politica monetaria rispetto a quelli degli ultimi dodici mesi.

- I dati macroeconomici segnalano un ciclo economico ancora solido ed è difficile che i prezzi rallentino, in assenza di un forte innalzamento del tasso di disoccupazione e di una prossima recessione.

Di conseguenza, è molto probabile che la Fed, e le banche centrali nel loro complesso, continueranno a drenare liquidità dal mercato, riducendo le dimensioni del loro bilancio e mantenendo i tassi d’interesse su livelli restrittivi ancora a lungo.

La scelta di quale logica di pensiero sposare viene dalla risposta ad una semplice domanda: dobbiamo realmente credere alla Fed, e alle altre banche centrali, circa la loro volontà di mantenere questa impostazione di politica monetaria, fino alla piena evidenza di una inflazione nuovamente intorno al 2%?

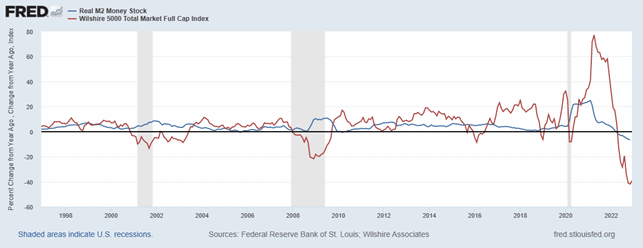

Realisticamente, la bontà delle nostre scelte d’investimento sarà la funzione della nostra comprensione delle politiche monetarie del prossimo futuro. La ragione è molto semplice: liquidità e dinamica dei mercati finanziari presentano una correlazione storicamente molto alta.

Fonte: Fred

In un simile contesto, non dobbiamo perdere di vista come la Fed, al pari di quanto pianifica di fare la BCE, stia drenando liquidità tanto mediante l’innalzamento dei tassi d’interesse quanto mediante il programma di riduzione del bilancio della banca centrale (c.d. quantitative tightening).

Svestendoci per un attimo dai panni dell’investitore, e ponendoci in quelli della banca centrale, dovremmo domandarci: quali condizioni sarebbero maggiormente favorevoli per la Fed, ai fini di una riduzione strutturale del livello d’inflazione?

Realisticamente, è verosimile che la Fed desideri prezzi più bassi di tutti gli asset, il che comporterebbe in riduzione della fiducia dei consumatori, la riduzione dei consumi e di conseguenza la riduzione del tasso di crescita dei prezzi.

Nei fatti, quindi, la rivalutazione dei prezzi degli assets si muove nella direzione opposta rispetto a quella desiderata dalle banche centrali, ragion per cui è ragionevole considerare oggi tutti i segnali costruttivi sul ciclo economico (occupazione, prezzi, fiducia dei consumatori, vendite al dettaglio) come propedeutici alla prosecuzione della di politiche monetarie restrittive.

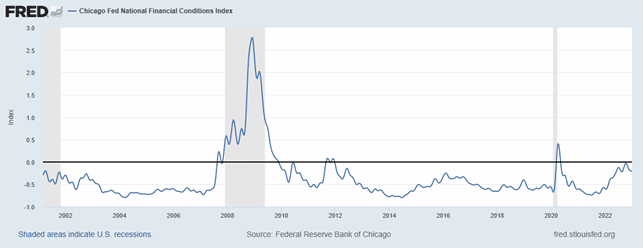

In questo senso, la formazione di condizioni finanziarie restrittive condurrà ad una recessione: tutti i modelli dicono che è molto probabile ma, ad oggi, i livelli di stress del settore finanziario sono in aumento ma ancora sotto controllo.

Fonte: Chicago Fed National Financial Condition Index

Ritrovandoci quindi nella paradossale condizione per cui la tenuta dei prezzi delle attività rappresenta un segnale opposto rispetto alla direzione che la Fed vuole dare alle sue azioni, la domanda a cui nessun investitore può rispondere con certezza è: quanto in là vogliono spingersi le banche centrali e, a quali condizioni (finanziarie, macroeconomiche, monetarie), sarebbero pronte ad invertire il corso della loro azione di politica monetaria?

Da qui la polarizzazione delle visioni: da un lato chi crede e vede prossimo un pivot di politica monetaria, scommettendo in banche centrali pronte a supportare il mercato al momento opportuno, come abbiamo osservato per oltre un decennio dal 2008 ad oggi. Dall’altro chi ritiene che oggi le banche centrali siano destinate ad essere meno interventiste rispetto al passato, alla luce del dovere primario di combattere un’inflazione tornata su livelli che non si osservavano da oltre quarant’anni.

La verità del mercato, di oggi e di domani, giace tra queste due posizioni e con essa la necessità per noi investitori di trovare il giusto posizionamento.

Non dobbiamo quindi sprecare quanto, con grande sofferenza, abbiamo appreso nel corso del 2022: il punto è che, dopo dodici mesi di flessione congiunta del mercato azionario e obbligazionario, siamo ancora qui a domandarci come si comporteranno le banche centrali nel caso in cui si trovassero nel bivio di dover scegliere tra la lotta all’inflazione e la necessità, a fronte di un mutato contesto generale, di sostenere la liquidità del sistema finanziario.

Il futuro dei nostri portafogli passa per la nostra miglior comprensione del contesto generale (economico e finanziario) e della relativa condotta delle banche centrali al verificarsi di determinate circostanze (tenuta del ciclo economico o recessione, inflazione persistente o deflazione). Non è facile abbandonare un modello di pensiero utilizzato per oltre un decennio (2008 – 2022), per tornare a pensare con gli schemi di un sistema economico e finanziario di oltre quarant’anni fa. Tuttavia, questo è quanto ci viene richiesto da contesto attuale per gestire al meglio i nostri risparmi: investire non è mai stato facile e, se qualcuno lo ha mai detto, come minimo, possiamo dire che si sbagliava.