Bond, azioni e materie prime: su queste tre asset class come al solito si dipanano le opinioni e gli interessi degli operatori finanziari. Insomma, possiamo scappare ma non possiamo nasconderci.

Ospitiamo qui sotto la consueta analisi settimanale curata da Edoardo Fusco Femiano, fondatore di DLD Capital SCF.

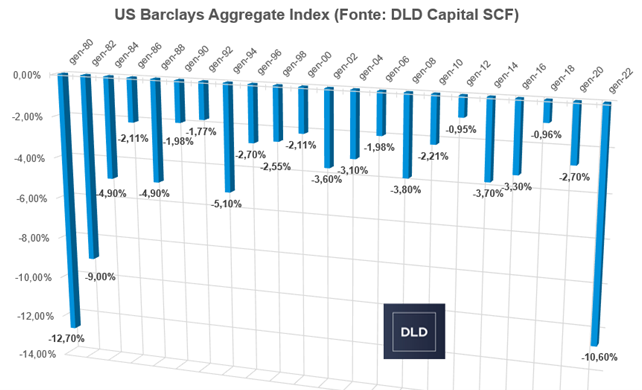

La settimana scorsa avevamo sottolineato come, in misura sempre maggiore, gli investitori si stiano posizionando sui settori azionari più difensivi e, in generale, continuino ad uscire dall’obbligazionario, avendo dato vita alla maggior correzione sul reddito fisso americano dal 1982. Alla chiusura di venerdì, il drawdown massimo dall’inizio dell’anno è stato nuovamente aggiornato, con la flessione dell’US Barclays Aggregate Index arrivata al 10,6%, massimo dal 1980.

In egual misura, abbiamo preso atto di una semplice verità: la correzione del mercato obbligazionario, soprattutto di questa magnitudo, non può proseguire senza che vi siano conseguenze anche sull’azionario. In questo senso, la dinamica del mercato del credito statunitense ci ricorda come l’iShares iBoxx $ Investment Grade Corporate Bond ETF questa settimana abbia rotto al ribasso la media mobile a 200 settimane, prima volta dal marzo 2020.

Tale circostanza si è verificato solo in un’altra circostanza negli ultimi 20 anni: nella crisi del 2008. Come osserviamo, in entrambe le circostanze l’S&P500 ha seguito la correzione dell’obbligazionario. Ai prezzi attuali, una discesa su un simile supporto, intorno ai 3447 punti, implicherebbe una flessione ulteriore per l’indice intorno al 22%: un’ipotesi prematura alla luce dei diversi livelli intermedi su cui il mercato andrebbe presumibilmente prima ad appoggiarsi.

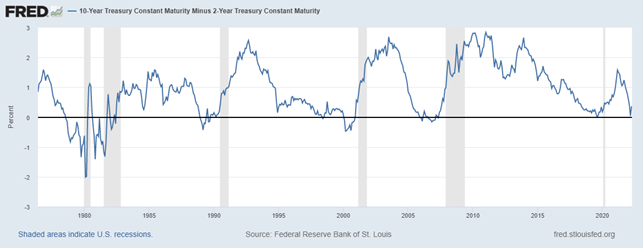

La dinamica dei tassi d’interesse è il tema centrale di queste settimane, con il differenziale 10-2 anni dei rendimenti che, nella seduta del primo aprile scorso, è diventato negativo.

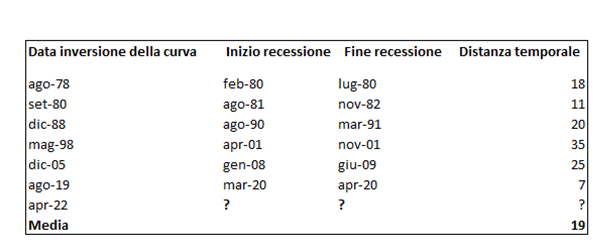

Tradizionalmente, l’inversione della curva dei rendimenti è un segnale anticipatore di una recessione, il punto è capire quanto sia affidabile come segnale per gli operatori sui mercati finanziari. La risposta è: molto poco. Calcolato dal 1978, la distanza temporale media, espressa in termini di mesi, tra la prima inversione della curva dei tassi e l’inizio di una recessione, è pari a 19 mesi: un orizzonte di tempo troppo esteso perché possa essere d’aiuto nella formulazione di scenari d’investimento, sia pure di lungo periodo.

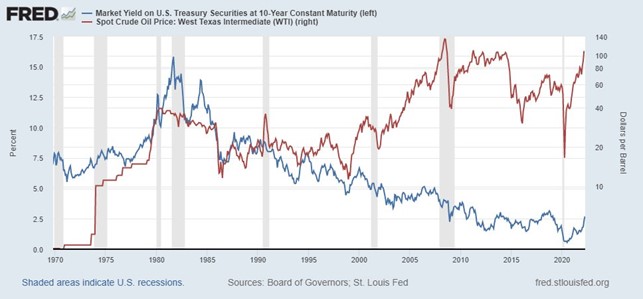

Sempre sul piano del confronto storico, lo scenario attuale è molto frequentemente paragonato agli anni 70, il periodo certamente più simile per via della compresenza di un forte rialzo di materie prime, tassi d’interesse ed inflazione.

In questo senso, la verifica storica ci restituisce un quadro di correlazione positiva tra rendimenti dei Treasuries, prezzo del petrolio e recessione. Tuttavia, questo stato di cose è rimasto valido fino al 1990 mentre, successivamente, le recessioni si sono sempre accompagnate a fenomeni di deflazione piuttosto che d’inflazione. In questa differenza risiede gran parte della difficoltà per analisti ed investitori oggi: non siamo abituati ad operare in un contesto inflattivo di questo tipo e con un numero così limitato di opzioni d’investimento.

Chiarita la difficoltà del quadro di fondo, che tipo di effetti possiamo attenderci sul mercato azionario per effetto di un’inflazione di questo tipo? Nel grafico sottostante prendiamo come punto di riferimento il ventennio 1960-1980 negli Stati Uniti: nello specifico osserviamo la forza relativa tra l’indice CRB, il principale indice mondiale sulle commodities, e l’S&P500, confrontandolo con la performance nello stesso periodo dell’S&P500 stesso.

Il confronto restituisce un quadro di chiara instabilità per l’indice azionario americano nelle fasi in cui le materie prime hanno sovraperformato l’indice stesso: precisamente, nei periodi in cui la forza relativa CRB / SPX ha rotto al rialzo la media mobile a 2 anni l’S&P500 ha sperimentato un drawdown medio del 32,26% (Fonte: DLD Capital SCF).

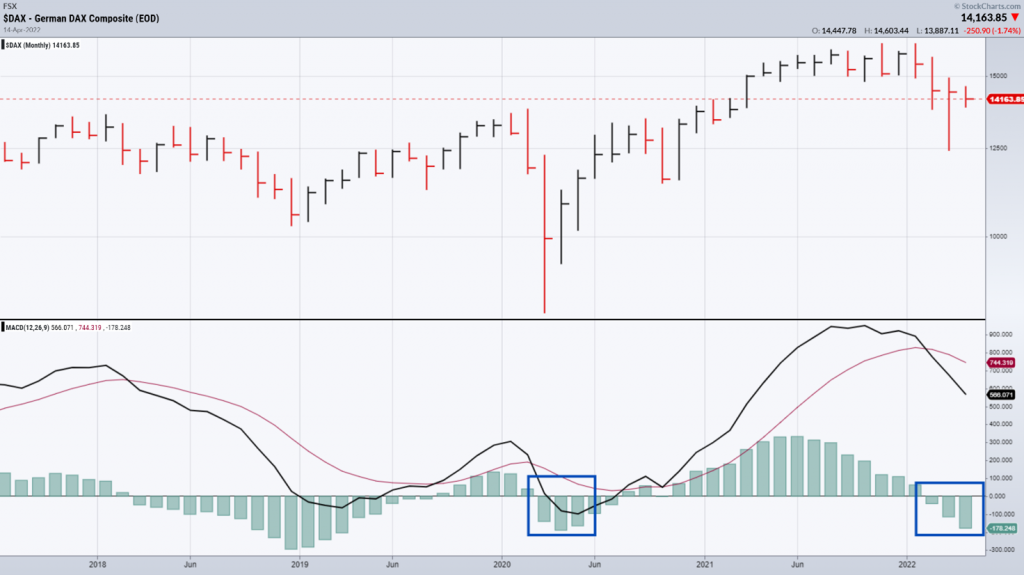

Sul piano della fase attuale del mercato azionario, nelle settimane precedenti avevamo sottolineato come il quadro di fondo su diversi indici fosse di indecisione, in particolare se valutato nel confronto tra la dinamica settimanale, che evidenziava segnali di miglioramento, e quella mensile, ancora in flessione. La dinamica delle ultime settimane ha sensibilmente peggiorato il contesto di fondo, con il grafico settimanale che mostra un indebolimento coerente con l’impostazione di fondo mensile.

Estendendo il campo d’osservazione all’Europa e, più specificamente, al Dax, il contesto appare, per ovvie ragioni, ancor meno costruttivo.

Passando alle dinamiche settoriali, si osserva una ripresa di forza relativa del petrolio rispetto all’S&P500, sebbene tale ripresa sia maggiormente espressa dal prezzo, mentre dalla metà di marzo l’RSI evidenzi una pressione rialzista ben più debole: questo lascia spazio ad un potenziale indebolimento futuro della forza relativa del petrolio rispetto all’indice azionario.

Sempre nel quadro di quanto osserviamo sul piano settoriale, la debolezza del comparto growth è ben riflessa nella performance del comparto dei semiconduttori, che ha perso il valore assoluto il 25% dai massimi di gennaio. Nello specifico, tale stato di cose è espresso tanto nel confronto con il settore energetico quanto in quello con il comparto dei consumi di base: in entrambi i casi si osserva molto chiaramente il fenomeno di rotazione settoriale degli investitori verso due settori tipicamente difensivi.

Cosa resta quindi di un mercato azionario che, sull’S&P500, offre un dividend yield che, al 31 di marzo scorso, era pari all’1,37%, a fronte di un Treasury a 10 anni che rende oggi il 2,82%? Oggettivamente, a questi livelli, non molto se non una migliore capacità prospettica di proteggere dall’inflazione. La ragione è semplice: in assenza del contributo del comparto growth, il mercato fatica a trovare il sostegno necessario per un rimbalzo significativo.

Restando sul comparto growth, un segnale da monitorare viene dalla base di prezzo che si sta formando sull’ETF ARK Innovation.

Dopo aver perso oltre il 60% dai massimi, l’ETF di Cathie Wood sta evidenziando timidi segnali di accumulazione da oltre tre mesi, come testimonia la chiara divergenza rialzista che si osserva su base giornaliera. La ragione risiede principalmente nella tipologia di società in cui il fondo è investito: in larga misura titoli che, dall’inizio dell’anno, hanno perso in media tra il 60% ed il 70%. Su una correzione di questo livello molti titoli sono un’opportunità, soprattutto nel caso in cui l’inflazione ed il ciclo economico dovessero rallentare.

In questo senso, ARK Innovation rappresenta una sorta di benchmark del settore tecnologico, al punto di essere spesso utilizzato come strumento di hedging, ossia di copertura, da quegli operatori che vogliono restare investiti sul settore tecnologico: tipicamente, a fronte di un’esposizione long sul comparto tecnologico, alcuni assumono una short su ARK Innovation. Per questa ragione osservarne la dinamica di questo ETF è significativa nel quadro di un mercato che da inizio anno è alla ricerca di vere opportunità d’acquisto.

In conclusione, a distanza di cinque sedute non possiamo dire che il quadro di fondo sia migliorato ed è difficile in questa fase attendersi qualcosa di diverso da rendimenti e materie prime in salita anche per le prossime sedute. Un cambiamento di aspettative sui tassi d’interesse potrebbe mutare l’attuale stato delle cose in maniera molto repentina e, mai come oggi, dobbiamo necessariamente ragionare in funzione di scenari che potrebbero molto diversi ma ugualmente probabili. Insomma, possiamo scappare ma non possiamo nasconderci.

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.