Indice

Introduzione

Ospitiamo oggi sul nostro sito la lunga e dotta analisi di Maurizio Novelli, gestore del fondo Lemanik Global Strategy Fund, ben noto e apprezzato dai nostri lettori e lettrici. Novelli ci spiega che, secondo il suo punto di vista, il contesto macroeconomico che si delinea per l’economia mondiale si fa sempre più definito e sempre meno modificabile.

Crescita moderata

Mentre il dibattito sull’atteso “soft landing” cerca di convincere l’opinione pubblica che praticamente non sta succedendo nulla e tutto tornerà come prima, le conferme di un “long landing” aumentano di giorno in giorno. Se andiamo ad analizzare in profondità i dati sul PIL degli ultimi due trimestri di Europa, Stati Uniti, UK e Cina, possiamo renderci conto di quello che sta accadendo. Mentre Europa e UK evidenziano ufficialmente crescita zero e Stati Uniti e Cina mostrano, sempre ufficialmente, dati moderatamente positivi, la realtà sottostante è leggermente diversa. Il PIL UE sarebbe realisticamente a circa -1% nel primo semestre 2023, quello UK a – 2,5%, Stati Uniti quasi zero e Cina, il cui PIL è sempre poco decifrabile, all’1,5% circa.

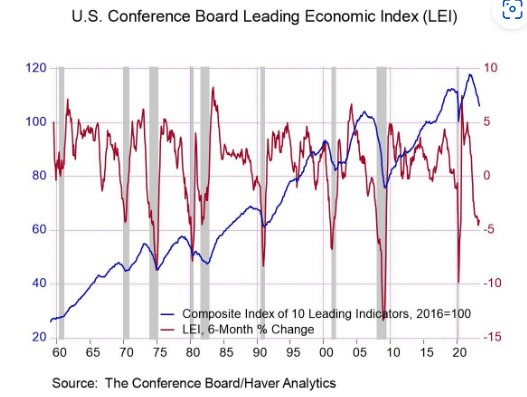

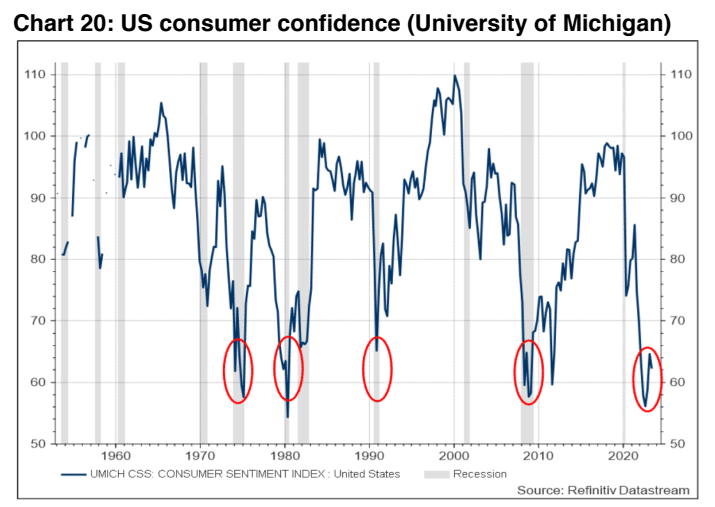

Guardare i leading indicator

Per avere un’idea di come sarebbero i dati “veri”, basterebbe guardare ai leading indicators, fiducia dei consumatori e contrazione del credito, ed applicare un deflatore del PIL un po’ più in linea con l’inflazione rilevata negli ultimi mesi. Il PIL reale è stato ottenuto finora applicando un tasso d’inflazione inferiore del 40%-60% rispetto a quella ufficialmente rilevata (che di norma è già ampiamente sottostimata). Siamo già in una recessione, per ora poco profonda grazie alle politiche fiscali espansive in corso di USA e UE, ma destinata a trasformarsi in un “long landing”, ovvero in una stagnazione.

Contrazione dei profitti aziendali

Anche i profitti delle società quotate, che “battono le stime”, sono mediamente in contrazione del 10%-12% rispetto al 12 mesi fa, e confermano un quadro di contrazione economica generale. Si sta chiudendo un periodo di “disordine” procurato dal Covid, che ha generato alta volatilità dei dati macro e micro, colossali, straordinarie e irripetibili politiche fiscali e monetarie, problemi logistici globali e inflazione.

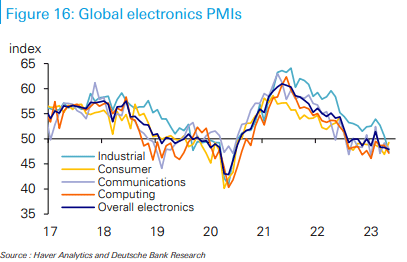

Questo disordine ha facilitato l’occultamento dei problemi strutturali che avevamo già a fine 2019 e ha generato una “fase di transizione” di circa 2/3 anni, supportata da politiche fiscali super espansive, che si sta esaurendo in questi mesi. Ma nonostante il costante supporto fiscale erogato in questi ultimi mesi, l’economia mondiale non recupera e la domanda globale ha iniziato a cedere. Se guardiamo ai PMI del settore tecnologico, che dovrebbe essere l’area più dinamica dell’economia, grazie agli sviluppi attesi nella AI, i dati non vanno bene per niente. L’unico settore che dovrebbe essere in espansione in realtà si contrae.

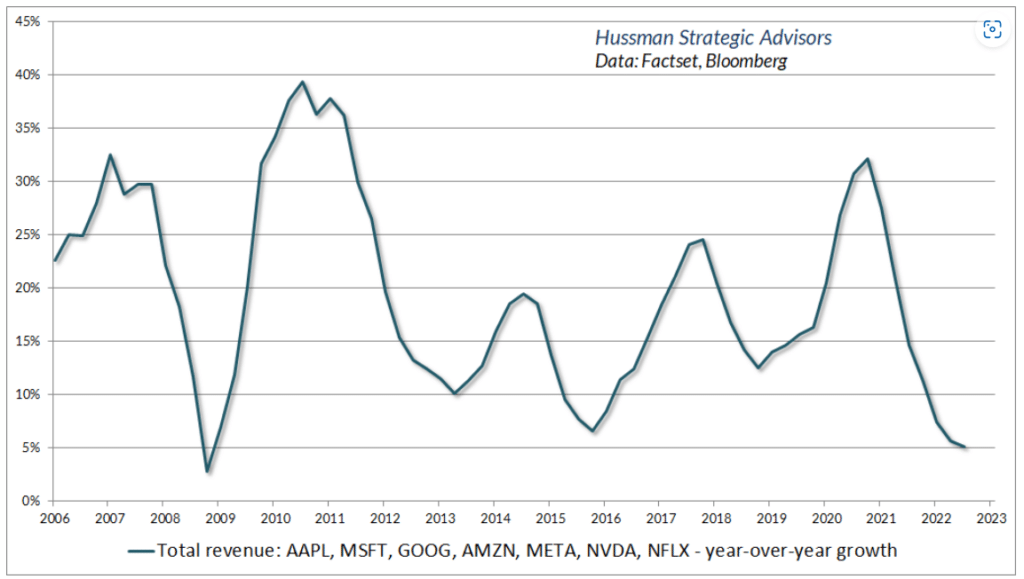

Anche le principali società quotate del settore Tecnologico USA evidenziano un netto calo della redditività pur operando in un contesto di monopolio globale.

Crescita zero e stimoli fiscali

Se questo settore non va, non saprei cosa dobbiamo attenderci dal resto dell’economia. La Cina ha molti dubbi nell’implementazione di uno stimolo fiscale, dato che, avendo l’economia in una fase di deleverage nel settore immobiliare (che pesa circa il 30% del PIL), teme che lo stimolo venga “bruciato” in un paio di mesi. Gli Stati Uniti stanno iniziando a sentire l’effetto dei tassi più alti e il cedimento dei consumi interni, finora sostenuti dagli aiuti fiscali ai consumatori, sta iniziando a manifestarsi.

L’Europa non riuscirà a “difendere” la crescita zero per molto tempo, in un contesto globale in deterioramento, con la Cina in difficoltà e con il piano fiscale (Next Generation) già in parte speso, e si appresta a fronteggiare una brutta recessione. I mercati finanziari cercano di costruirsi una realtà virtuale che contrasti con lo scenario descritto, ma per fare questo devono produrre fondamentali sempre peggiori e multipli sempre più cari, aumentando sempre di più il rischio implicito della scommessa in corso sul “soft landing”.

A questo punto è opportuno cercare di concentrarsi su quello che ci attende in termini di crescita e asset finanziari, per prepararsi a convivere con un “long landing” o una recessione. Ritengo che l’effetto straordinario procurato dagli interventi fiscali post Covid, che hanno ridimensionato finora l’impatto dei tassi più alti, stia giungendo al termine. L’economia reale è già ora in modesta recessione e la congiuntura globale è esposta ad un peggioramento sensibile nei prossimi mesi perché l’impatto delle politiche monetarie inizia solo adesso.

Anche i più ottimisti parlano di “soft landing” o modesta recessione nel 2024, ma nessuno parla comunque di ripresa, quindi anche lo scenario più ottimistico conferma le mie aspettative di “long landing”. L’uscita dell’economia globale dalla “fase di transizione” post Covid inizierà a depurare i dati dagli effetti straordinari e mostrerà la vera debolezza del sistema.

Lo scenario all’orizzonte

Lo scenario che si delinea all’orizzonte – e che mi aspetto che si concretizzi già nella seconda metà dell’anno in corso – si può così riassumere:

- L’economia globale sta entrando in una fase di stagnazione di lungo periodo che potrà essere interrotta a tratti da interventi fiscali espansivi, finalizzati ad evitare avvitamenti profondi e pericolosi.

- La politica monetaria ha raggiunto il suo picco restrittivo ma le Banche Centrali non sono pronte ad una sua inversione se l’economia non entra in recessione. Lo scenario di “soft landing”, qualora possibile, non consentirebbe un allentamento monetario come si aspettano i mercati. Una riduzione dei tassi sarebbe in quel caso pericolosa. Quindi i casi sono tre: se il soft landing è possibile, i tassi non possono scendere perché, se l’economia riparte, i rischi d’inflazione rimangono alti e i tassi possono tornare a salire. Se l’economia si trascina in una stagnazione (long landing) la discesa dei tassi sarà probabilmente lenta. Solo se avremo una recessione i tassi scenderanno rapidamente. Credo che sia altamente improbabile avere quello che i mercati scontano: “soft landing” e tassi giù.

- La stagnazione di lungo periodo, procurata dalla Balance Sheet Recession, a sua volta procurata dall’eccesso di debito accumulato in 14 anni di QE, procurerà una contrazione dei profitti di lungo periodo per le società quotate.

- In relazione ai profitti delle società quotate è opportuno evidenziare quanto segue: a) l’impennata degli utili durante il Covid è stata procurata da due effetti straordinari. a) gli aiuti di stato erogati (che sono stati calcolati come profitti), b) gli interventi fiscali sui consumatori, che hanno procurato uno stimolo anomalo sui consumi. L’impennata dell’inflazione tra il 2022 e il 2023 ha poi agevolato la tenuta temporanea dei profitti grazie all’aumento dei prezzi. Si è infatti parlato anche di “inflazione da profitti” generata dal pricing power delle società. Ma anche questo effetto è di natura straordinaria e si sta già dissolvendo. I P/E forward, che sono già cari, sono dunque vulnerabili alla sparizione di fenomeni transitori straordinari che hanno indotto gli investitori a prezzare scenari insostenibili come sostenibili.

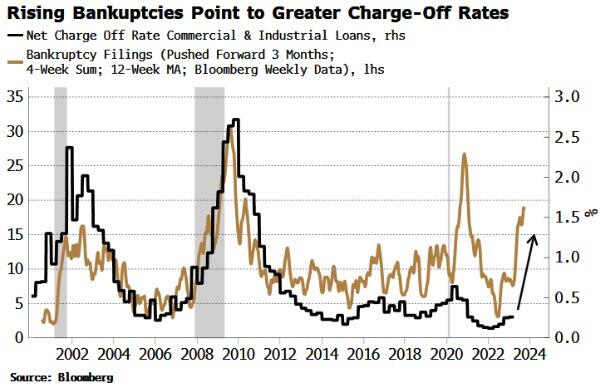

- Il ciclo del credito, il motore di crescita dell’economia basata sul debito e sulla leva finanziaria, è in pesante contrazione a causa dei tassi più alti e per la crisi del sistema bancario e dello shadow banking. Dopo un periodo di basse insolvenze, determinate dagli interventi straordinari implementati durante la “fase di transizione”, anche qui si delinea uno scenario ora più normale. Le insolvenze stanno già salendo ora e la stagnazione economica, accompagnata dalla rinegoziazione del debito a tassi più alti, procurerà una impennata di default. L’economia post Covid e post QE sarà caratterizzata da uno strutturale elevato tasso di fragilità del credito e da insolvenze e ristrutturazioni di debito.

Questo meccanismo manterrà elevato il costo del credito e procurerà un razionamento del credito al sistema a causa della riduzione della propensione al rischio dei lenders (Banche e Shadow Banking). Anche questo è un fenomeno compatibile con una situazione di Balance Sheet Recession. Anche se i tassi dovessero scendere a causa di una recessione, il credito rimarrebbe comunque in fase di contrazione a causa di un aumento del rischio di sistema.

- Il grande boom del credito sostenuto dal QE finisce dunque per molteplici ragioni: non c’è più il QE, la rinegoziazione del debito a tassi più alti sarà problematica, l’aumento dei rischi di sistema impatta sulla propensione al rischio dei lender (Banche e Shadow Banking), le politiche fiscali a protezione dei debitori (moratorie sui pagamenti e sussidi) vengono meno.

- Gli equilibri monetari internazionali sono entrati in una fase di trasformazione. Il dollaro rimarrà la divisa di riferimento ma il suo peso nelle riserve mondiali è destinato a ridursi progressivamente a favore di Oro e Yuan cinese. Nel corso del “long landing” avremo probabilmente una crisi di dollaro, dato che la FED sarà costretta ad annunciare la fine del rialzo dei tassi, l’economia richiederà altre misure fiscali espansive per lottare contro la recessione, e il debito pubblico continuerà a salire in modo inesorabile. Un debito pubblico sempre più grande si sostituirà al debito privato in contrazione (come in Giappone), con il risultato che l’offerta di debito in dollari è destinata a salire comunque. L’aumento di offerta di titoli di debito pubblico spiazzerà il settore privato accentuando i problemi di rifinanziamento e spingendo il settore privato al deleverage, accentuando così la Balance Sheet Recession. Al momento non è chiaro se la FED tornerà ad acquistare debito federale, ma se dovesse accadere, il sistema monetario mondiale sarebbe travolto da una crisi di dollaro.

Conclusioni

A questo punto, cercando di “guardare oltre” le chiacchere che ci vengono propinate giornalmente, gli investitori dovrebbero proteggersi dall’eventualità che il migliore degli scenari possibili, già prezzato, non sia possibile.

Anche se sappiamo benissimo che tutti sono impegnati nella più grande campagna di marketing finanziario del secolo, i dubbi si fanno sempre più evidenti: il sistema, nonostante tutto quello che è stato fatto, non funziona e, guardando agli indicatori che ho qui pubblicato, sembra che i tempi della consapevolezza siano sempre più vicini.

Ritengo che la visione di consenso sia eccessivamente distratta dal comportamento degli indici di borsa, mentre non sembra osservare il deterioramento evidente dei fondamentali che è sempre più preoccupante. La narrativa che continua a sostenere che i problemi strutturali siano di natura transitoria verrà cancellata dalla persistenza del rallentamento e dall’inevitabile ritorno alla realtà. Dopo la “fase transitoria di disordine”, creata da politiche straordinarie e irripetibili, ci attende quindi il ritorno alla normalità che, a causa dei punti elencati, rischia di essere molto problematica e meno soft di quanto ci viene sistematicamente raccontato.

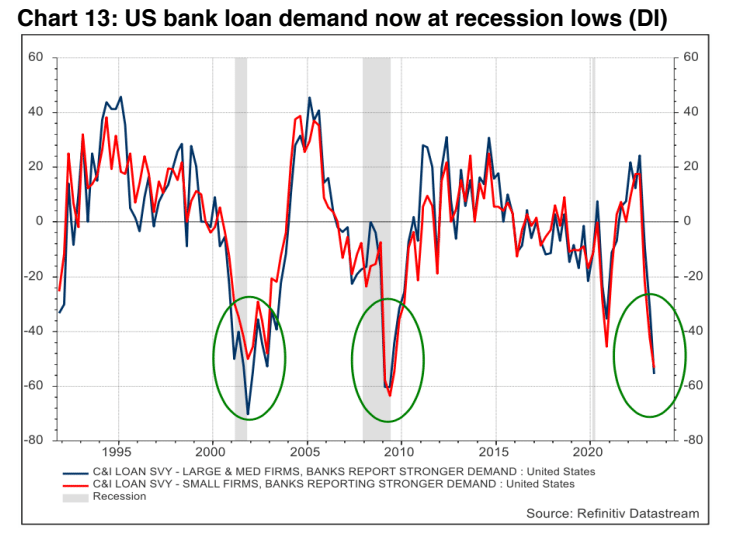

Si tenga presente che nei precedenti cicli di inversione (2001, 2008, 2020), il credito bancario non ha mai subìto una reale contrazione fino a quando l’economia non è entrata in recessione, mentre ora noi abbiamo già in corso una contrazione del credito con una recessione (apparentemente) non ancora iniziata. Gli aggregati del credito sono in contrazione da 24 mesi e preannunciano, in caso di recessione, un importante credit crunch in arrivo.

Per quanto riguarda gli stimoli fiscali, è noto da studi econometrici che l’efficacia dello stimolo si concentra nei primi 12/18 mesi dalla sua introduzione; se questi studi fossero corretti, la politica fiscale americana avrebbe dunque esaurito la sua efficacia proprio nel semestre che si apre. Tutto quadra per un “long landing”.

Foto di copertina di Terje Sollie: https://www.pexels.com/photo/aerial-photography-of-grey-concrete-road-230976/

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.