Tempo di lettura stimato: 5 minuti

Indice

Introduzione

Oggi ospitiamo Francesco Maggioni, analista finanziario, family office, gestore e inventore della piattaforma di analisi ciclica Cyclecompass.eu che i nostri lettori e le nostre lettrici hanno già avuto modo di apprezzare in passato. Oggi, questo analista professionista di chiara fama ci offre un’accurata analisi di come le mosse di Tesoro americano e Fed sui rendimenti influenzino il mercato obbligazionario e il Forex, oltre a un cenno sul petrolio, motore economico del mondo globalizzato. Un tema estremamente attuale visti i recenti mutamenti in fatto di politica dei tassi da parte delle banche centrali occidentali.

Come il mercato obbligazionario influenza il valutario

Per quanto riguarda i bonds dobbiamo guardare cosa succede negli States e in Giappone. Perché? Perché movimenti sui bonds anche europei vivono di riflesso dei movimenti di questi due per un motivo fondamentale: le valute.

Se la BCE continuasse ad alzare i tassi, come dovrebbe, mentre gli USA si fermano o addirittura li abbassano, questo produrrebbe un effetto violento sulle valute, andando a rafforzare enormemente l’Euro che porterebbe ad una pesante recessione. Pensate per un attimo se i tassi fossero al 6% in Europa e al 3% negli USA: ciò porterebbe un Euro a 1.80 sul dollaro (di questo stiamo parlando) significherebbe zero esportazioni in un tempo che si avvicina all’istante.

Quindi necessariamente la politica dei tassi deve procedere in tandem.

Sappiamo che sta per arrivare sul mercato una valanga di offerta di obbligazioni americane, visto che si devono rifinanziare per 1,8 trilioni di dollari entro la fine del 2023. Ebbene sembra che il Tesoro americano, invece di finanziarsi emettendo carta lunga, abbia deciso di rifinanziarsi vendendo titoli a 2 anni. Questo cambia un po’ le cose, soprattutto nelle aspettative di rialzo dei rendimenti che erano attesi per via della massa di offerta in arrivo.

L’effetto sui rendimenti

Questo fatto produce diversi effetti, alcuni immediati, altri ritardati nel tempo.

L’effetto immediato è che i rendimenti non dovrebbero salire molto e quindi è coerente un aumento dell’esposizione nel settore obbligazionario visto che il temuto rialzo dei rendimenti forse non ci sarà o sarà molto mitigato.

Vi è poi un effetto ritardato. Si perché se l’inflazione non dovesse più scendere ma iniziare a salire, come sembra, il Tesoro americano si troverebbe in quello che tecnicamente viene chiamato un “bloodbath“, un bagno di sangue. Se ai tassi di oggi il Tesoro paga intorno al 1,2 trilioni di dollari di interessi all’anno, con i tassi al 6% o al 7% la spesa salirebbe a 1,5/1,7 trilioni di dollari all’anno, su un bilancio annuale di 3,5 trilioni di dollari.

Già adesso è complicato, figuratevi più avanti. Per questo motivo l’esposizione che abbiamo sui titoli della difesa americana è solo tattica. Nonostante i conflitti in essere, dubito molto che gli USA possano finanziare nuove spese militari, a meno che…

Tesoro USA e Fed sanno qualcosa più di noi?

A meno che al Tesoro e alla Fed sappiamo qualcosa che noi non sappiamo.

Se è vero quello che ho scritto qui sopra, che non mi invento io ma che sono affermazioni di Stanley Druckenmiller e di Jamie Dimon sui tassi e la spesa per interessi, perché mai il Tesoro dovrebbe complicarsi la vita andando a spendere di più fra qualche mese e invece non ha emesso bonds a tassi più convenienti oggi?

Forse perché sanno, o sperano che i tassi fra qualche tempo saranno più bassi, e quindi potranno allora rifinanziarsi spendendo molto meno.

Ma perché i tassi dovrebbero scendere fra qualche tempo? Non è dato sapere ma al momento gli unici due motivi sono:

- 1. Una recessione.

- 2. Un nuovo lock down.

In tutti e due i casi il risultato sarebbe un abbassamento drastico dei tassi, e un discesa/sgonfiamento degli asset reali, quindi azioni e materie prime.

E infine il petrolio

Prendiamo il petrolio, altro problema US perché hanno le riserve (SPR) ai minimi e anche qui sono ragionevolmente disperati.

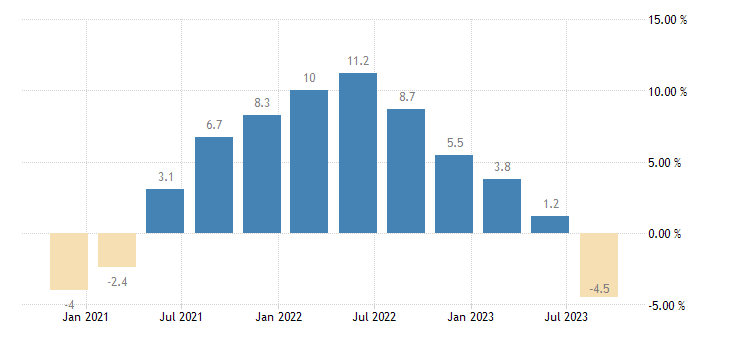

Ma l’Arabia Saudita ha già oggi un problema, la sua economia è in difficoltà e infatti il GDP del 3 trimestre è uscito pesantemente in negativo, al -4.5%.

Come potrebbero i sauditi risolvere il problema? Ma riducendo la produzione di petrolio e facendo schizzare i prezzi oltre i 120 us/brl.

Ma con i prezzi cosi alti, ripartirebbe l’inflazione, e si gira di nuovo la ruota.

Conclusioni

Insomma, tutto questo da proprio l’impressione che siamo topi da laboratorio dentro un enorme esperimento, oggi più che mai. Ma dobbiamo navigare in questa tempesta avendo due qualità fondamentali, come disse Mohammed El-Arian gia qualche anno fa: agility and absortion.

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.